Menutup Rumah:Bagian Terpenting dari Proses

Artikel ini mencakup informasi umum. Hukum hipotek berbeda-beda di setiap negara bagian. Hubungi pemberi pinjaman hipotek di negara Anda untuk rincian spesifik.

Mari kita langsung ke pengejaran di sini:Transaksi real estat bisa menjadi rumit. Sebagian besar dari kita tidak membeli cukup properti untuk memiliki keakraban bawaan dengan prosesnya. Apakah Anda pernah mencoba-coba pasar sebelumnya tetapi tidak pernah berkomitmen, Anda adalah pembeli rumah berulang, atau Anda sama sekali tidak terbiasa dengan real estat sejak awal, Anda harus mulai merumuskan rencana jauh sebelum penutupan sehingga ketika saatnya tiba, Anda percaya diri dan siap untuk tampil di acara tersebut.

Penutupan dapat menimbulkan tantangan bahkan bagi para profesional berpengalaman saat mereka menavigasi negosiasi dan berbelanja untuk membandingkan penawaran asuransi rumah, semua sambil mengingat bahwa rumah dan gaya hidup dipertaruhkan. Mungkin tergoda untuk memutuskan hubungan secara emosional agar terlihat seperti negosiator yang mahir dan mahir, tetapi perlu dicatat bahwa banyak profesional real estat bertenor merekomendasikan untuk memercayai naluri Anda dan mengajukan sebanyak mungkin pertanyaan tentang proses penutupan yang Anda perlukan, tidak peduli berapa banyak pengalaman yang Anda miliki.

Diatas segalanya, yang penting bernafas dan mencoba untuk belajar sebanyak yang Anda bisa sepanjang jalan. Di bawah, kami akan membahas dasar-dasar penutupan yang harus Anda pahami sebelum menangani penutupan Anda sendiri.

Daftar isi

- Apa itu Penutupan Rumah?

- Dimana Penutupan Terjadi?

- Siapa yang Hadir Saat Penutupan?

- Dokumen Penutupan Apa yang Akan Ditinjau?

- Berapa Biaya Penutupan Rumah?

- Berapa Biaya Penutupan Rumah?

- Berapa Lama Waktu yang Dibutuhkan Untuk Menutup Rumah?

- Menutup Daftar Periksa Rumah:Bagaimana Mempersiapkannya

Apa itu Penutupan Rumah?

Menutup rumah adalah saat Anda, pembeli, memperoleh hak milik dari penjual, dan itu mewakili penyelesaian proses pinjaman hipotek. Sama seperti Anda 'membuka' pembicaraan dengan penjual dengan mengajukan penawaran di properti mereka, penutupan adalah langkah terakhir dalam proses pembelian yang menutup transaksi, dimulai ketika penjual menerima tawaran pembelian Anda. Anda akan meninjau, mengizinkan, dan beri tanggal pada dokumen yang berlaku saat Anda bergerak menuju penyelesaian transaksi.

Dimana Penutupan Terjadi?

Khas, lokasi fisik penutupan ditentukan oleh pemberi pinjaman yang Anda pilih untuk pinjaman hipotek Anda. Dimungkinkan untuk menyelesaikan proses penutupan di rumah yang bersangkutan jika nyaman, tetapi lebih umum untuk meninjau dokumen yang diperlukan di kantor escrow atau perusahaan judul.

Saat ini, dimungkinkan untuk menyelesaikan seluruh penutupan secara virtual mengingat pandemi COVID-19 yang dapat mencegah Anda memasuki kantor, tergantung pada lokasi Anda.

Siapa yang Hadir Saat Penutupan?

Siapa yang akan hadir secara fisik selama penutupan Anda akan bervariasi berdasarkan negara bagian dan, dalam beberapa kasus, daerah tempat Anda membeli rumah. Pandemi COVID-19 mungkin melarang semua pihak yang diwajibkan berkumpul di satu lokasi, jadi pertemuan virtual mungkin diperlukan. Terlepas dari lokasi tepatnya, ada peserta tertentu yang dapat Anda harapkan untuk diikutsertakan dalam proses tersebut.

- Anda (hipotek)

- Pemberi pinjaman Anda (petugas hipotek, atau perusahaan hipotek)

- Pengacara Anda (tidak diwajibkan oleh setiap negara bagian atau yurisdiksi, tetapi sangat disarankan Anda menyewa pengacara untuk mewakili minat dan minat Anda sendiri)

- Seorang perwakilan dari perusahaan judul (memberikan bukti tertulis kepemilikan properti)

- Penjual rumah (mungkin juga penjual akan meminta agen untuk mewakili mereka selama penutupan, atau kedua belah pihak akan hadir)

Dokumen Penutupan Apa yang Akan Ditinjau?

Seperti yang kami sebutkan di atas, menutup rumah adalah proses terperinci yang membutuhkan banyak dokumentasi. Ada formulir yang mempercayakan setiap langkah dalam proses, setiap hubungan yang Anda miliki dengan pihak-pihak yang terlibat dalam penutupan Anda. Kami akan segera menguraikannya untuk Anda sehingga Anda akan tahu apa yang diharapkan:

Akta Kepercayaan / Hak Tanggungan

Ini adalah bukti pemberi pinjaman Anda tentang hak gadai terhadap properti Anda yang digunakan sebagai jaminan untuk pinjaman Anda. Pada dasarnya, dokumen ini menjamin pinjaman Anda jika Anda gagal melakukan pembayaran hipotek Anda, dan memberi pemberi pinjaman Anda persyaratan untuk melanjutkan dalam peristiwa itu.

Promes

Dokumen ini adalah perjanjian Anda yang menetapkan bahwa Anda akan membayar pemberi pinjaman Anda untuk apa yang Anda berutang terhadap hipotek terhadap rumah Anda.

Pengungkapan Penutup

Pengungkapan penutup, juga disebut pernyataan penyelesaian dan secara resmi ditunjuk sebagai Formulir HUD-1, adalah daftar biaya terperinci dan detail relevan lainnya tentang hipotek Anda. Ini harus mencakup jadwal pembayaran hipotek Anda, tetapi juga dapat mencakup komisi yang harus dibayar oleh pembeli, dan persyaratan pinjaman Anda lainnya. Diwajibkan oleh hukum bahwa Anda menerima pengungkapan penutupan terperinci setidaknya tiga hari kerja sebelum tanggal penutupan. Berunding dengan agen atau perwakilan Anda untuk memastikan Anda mengajukan permintaan dengan waktu yang cukup bagi pemberi pinjaman untuk merespons.

Ada dokumen lain yang mungkin Anda temui selama penutupan, bergantung pada hukum yang berlaku di negara bagian Anda atau standar yang dipegang oleh pemberi pinjaman Anda. Ini dapat mencakup:

Perkiraan Pinjaman

Juga disebut perkiraan itikad baik, ini perkiraan, daftar terperinci yang menjumlahkan biaya penutupan Anda yang harus diselesaikan dalam pengungkapan penutupan Anda. Sangat penting untuk meninjau dokumen ini dengan hati-hati dan memastikannya tercermin dalam pengungkapan penutup akhir, dan bahwa tidak ada perbedaan besar antara keduanya.

Pernyataan Escrow Awal

Banyak negara bagian mengharuskan Anda untuk membuka rekening escrow, atau akun yang dikelola oleh pihak ketiga yang netral, untuk melindungi transaksi penutupan Anda dari penipuan. Dalam hal itu, pernyataan escrow mendefinisikan dengan tepat berapa banyak yang akan ditarik oleh pemberi pinjaman Anda dari rekening escrow Anda pada tahun pertama rencana pembayaran hipotek Anda untuk menutupi pajak, pembayaran asuransi, atau biaya lainnya.

Sertifikat Hunian

Ini adalah dokumen khusus yang memberi wewenang kepada Anda untuk menghuni rumah yang baru dibangun. Anda harus berunding dengan agen Anda, pengacara, atau perwakilan untuk menentukan apakah dokumen ini diperlukan untuk Anda.

Berapa Biaya Penutupan Rumah?

Jangan khawatir tentang biaya penutupan — seperti proses keseluruhan, cobalah untuk berhati-hati dan sabar saat meninjau utang Anda. Biaya penutupan adalah biaya yang dikeluarkan oleh pembeli dalam pembelian rumah baru. Ini dibebankan kepada pembeli oleh pemberi pinjaman dan perusahaan judul; mereka mewakili biaya untuk menyelesaikan transfer judul kepada pembeli dan memulai pinjaman hipotek.

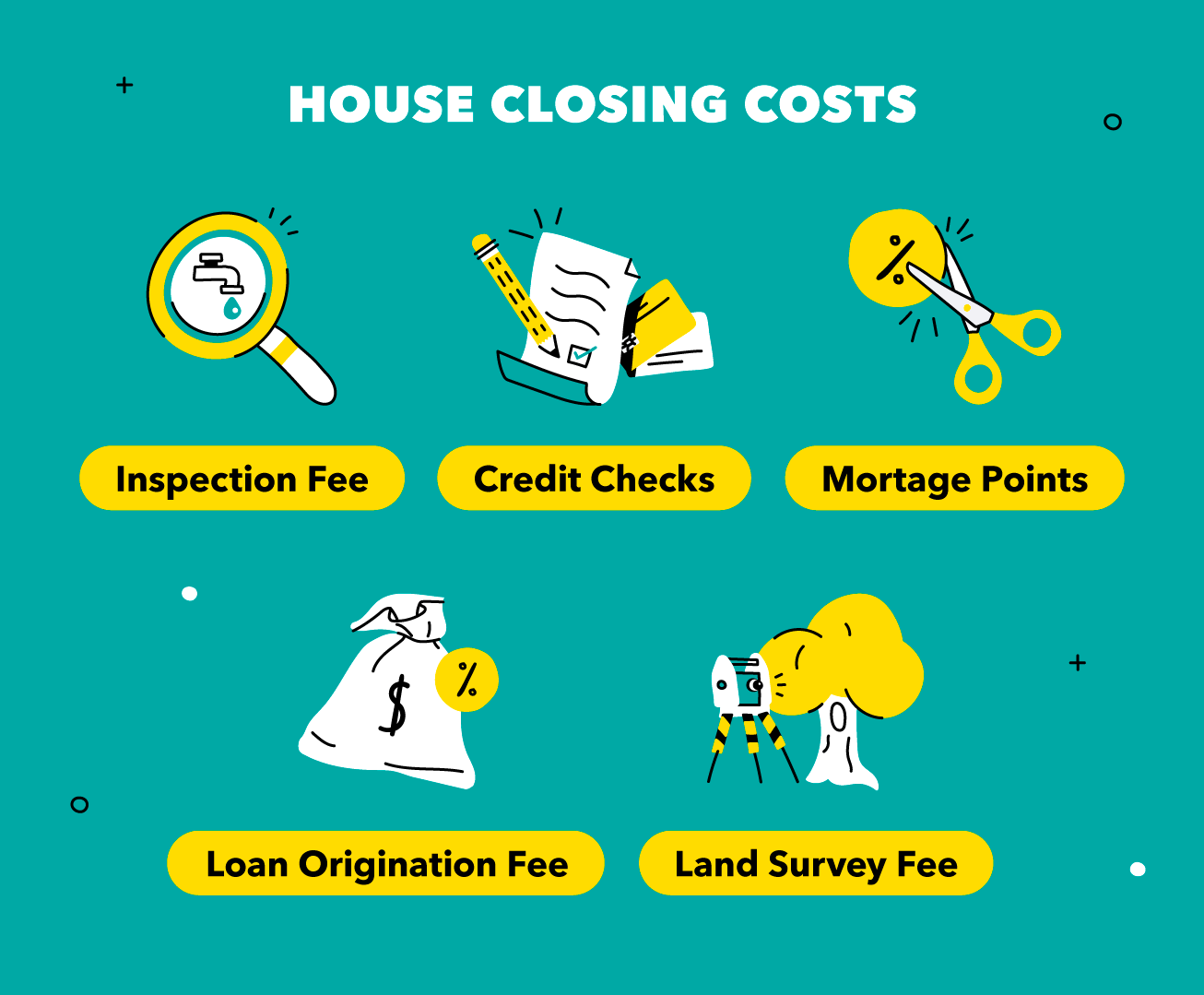

Penting untuk dicatat bahwa ada banyak biaya yang dapat diperinci dalam pengungkapan penutup, ditentukan oleh apa yang dibutuhkan pemberi pinjaman Anda. Berikut adalah beberapa contoh umum:

- Biaya asal pinjaman :Ini adalah biaya aplikasi yang dibebankan oleh pemberi pinjaman di muka untuk memproses aplikasi pinjaman Anda.

- Pemeriksaan kredit :Setiap biaya yang dikenakan pemberi pinjaman dalam menentukan kelayakan kredit Anda sebagai pembeli, mereka akan meneruskannya kepada Anda. Hal ini dapat mempengaruhi nilai kredit Anda; Anda mungkin ingin berkonsultasi dengan penasihat keuangan untuk menentukan kesehatan kredit Anda sebelum mengajukan pinjaman.

- Biaya survey tanah :Surveyor tanah akan memverifikasi batas-batas properti sehingga pemberi pinjaman tahu bahwa mereka membiayainya secara akurat.

- Biaya inspeksi :Ini adalah biaya yang ditanggung pembeli dalam mempekerjakan profesional untuk memeriksa properti yang bersangkutan. Inspeksi diperlukan oleh pemberi pinjaman dalam banyak kasus dan bersifat pencegahan. Lihat daftar periksa penutup kami di bawah ini untuk lebih lanjut tentang inspeksi.

- Poin hipotek :Kadang-kadang disebut poin diskon, ini adalah kredit yang dapat Anda beli untuk menurunkan suku bunga efektif yang akan Anda bayarkan untuk pinjaman Anda.

Berapa Biaya Penutupan Rumah?

Seperti kebanyakan langkah dalam proses penutupan, biaya penutupan tergantung pada lokasi Anda, pemberi pinjaman pilihan Anda, dan vendor pihak ketiga mana pun yang Anda cari sebelum pengalihan hak.

Survei April 2020 oleh ClosingCorp, sebuah perusahaan data dan teknologi real estate, menentukan bahwa rata-rata orang Amerika membeli $200, 000 rumah keluarga tunggal pada tahun 2019 dibayar $5, 749 dalam biaya penutupan termasuk pajak, dan $3, 339 tanpa . Survei juga menemukan bahwa biaya penutupan tidak banyak berubah dalam beberapa tahun terakhir, meningkat rata-rata 0,52 persen antara 2018 dan 2019.

Negara bagian atau lokasi tempat Anda membeli rumah akan menjadi salah satu faktor penentu terbesar untuk variasi total biaya penutupan, secara dramatis mengubah perkiraan biaya untuk setiap biaya penutupan yang diperinci. Di Washington, DC, di mana nilai rata-rata penjualan rumah di dekat bagian atas daftar di antara negara bagian dan kotamadya AS, Biaya penutupan 2019 rata-rata mencapai $25, 000, kekalahan 1, 351 persen meningkat di atas biaya rata-rata untuk menutup sebuah rumah di Indiana.

Tips untuk Mengurangi Biaya Penutupan

Meskipun lokasi yang Anda tuju mungkin berada di luar kendali Anda, ingat tips terkendali ini untuk membantu menjaga biaya penutupan Anda serendah mungkin:

Anggaran Tepat

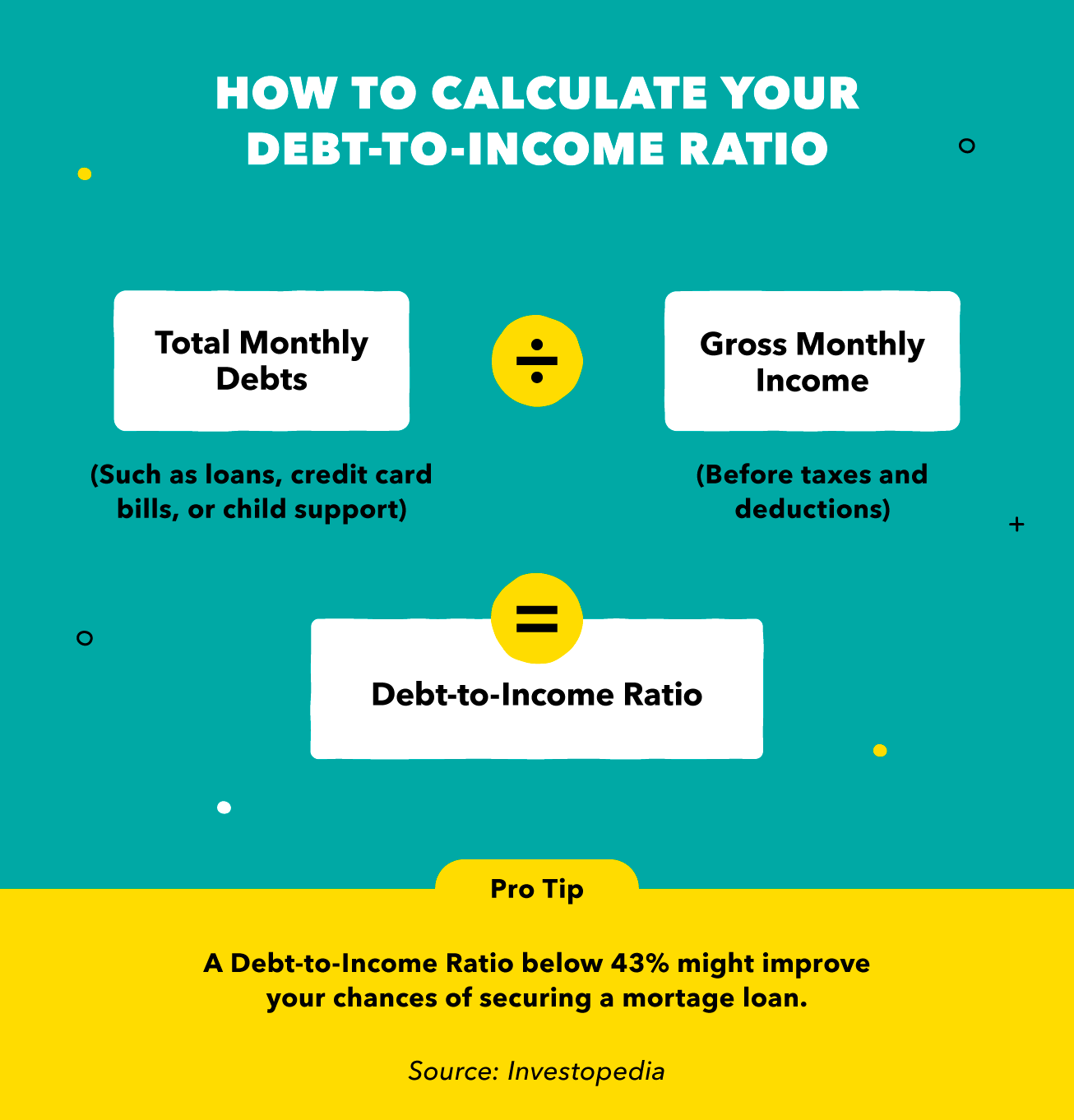

Anda harus memberikan bukti kepada pemberi pinjaman Anda tentang semua hutang yang menjadi tanggung jawab Anda, karena mereka ingin menghitung rasio utang terhadap pendapatan Anda untuk menentukan kemampuan Anda mengelola pembayaran bulanan (bertujuan agar rasio Anda berada di bawah 43 persen untuk peluang persetujuan terbaik). Penganggaran untuk pembayaran hipotek rumah Anda mengurangi risiko mengajukan pinjaman yang tidak terjangkau untuk Anda dalam jangka panjang, dan meningkatkan kemungkinan bahwa pemberi pinjaman Anda akan melihat Anda sebagai mitra yang layak.

Jaga Kredit Anda Sehat

Peminjam dengan nilai kredit tinggi (biasanya 740+) dapat menjadi salah satu prospek paling menarik bagi pemberi pinjaman karena mereka mungkin memiliki riwayat pembayaran pinjaman yang lebih bertanggung jawab. Dimungkinkan untuk mendapatkan pinjaman dengan skor kredit yang lebih rendah, tetapi Anda dapat membayar bunga ribuan dolar lebih banyak jika pemberi pinjaman Anda menganggap Anda berisiko lebih besar!

Pilih Vendor Pihak Ketiga dengan Bijak

Dengan mencari-cari inspektur rumah, penyedia asuransi, penilai nilai, surveyor tanah, atau siapa pun yang Anda andalkan untuk memeriksa properti Anda dan membantu Anda mencapai garis finis, Anda memberi diri Anda kesempatan untuk menghemat lebih banyak uang di muka dengan membayar lebih sedikit untuk biaya yang diperlukan ini. Ingat, pemberi pinjaman Anda mungkin merekomendasikan vendor pihak ketiga tertentu, tapi itu hanya rekomendasi — Anda memiliki kekuatan pengambilan keputusan.

Berapa Lama Waktu yang Dibutuhkan Untuk Menutup Rumah?

Seperti yang telah kami tunjukkan, berbagai faktor dapat berkontribusi pada variasi dalam proses penutupan yang dapat Anda harapkan untuk dilihat. Tergantung pada semua kondisi, penutupan bisa memakan waktu seminggu atau lebih dari dua bulan.

Waktu yang dibutuhkan untuk menutup sebuah rumah bergantung pada faktor-faktor ini yang tidak tergantung pada pilihan Anda sebagai pembeli rumah, seperti waktu yang dibutuhkan pemberi pinjaman Anda untuk memproses aplikasi Anda, tetapi keputusan pribadi Anda juga dapat mempercepat proses atau memperlambatnya. Semakin banyak waktu yang Anda habiskan untuk bersiap-siap untuk penutupan Anda, semakin cepat kemungkinannya. Berikut adalah dua tip cepat untuk membantu penutupan Anda bergerak cepat:

- Sewa pengacara :Semakin banyak ahli di pihak Anda, semakin besar kemungkinan bahwa proses dapat bergerak lebih cepat.

- Dapatkan rekomendasi tentang inspektur :Lagi, keakraban ahli dengan properti dan lokasi Anda berarti mereka mungkin dapat lebih cepat merekomendasikan perbaikan — dan mereka mungkin hanya memiliki kontraktor untuk merekomendasikan perbaikan yang bekerja dengan cepat.

Sangat penting untuk mengantisipasi bahwa pandemi COVID-19 dapat menghentikan atau memperlambat proses penutupan Anda sementara pemberi pinjaman terus beradaptasi dengan skenario baru. Bersabar di sini untuk apa yang tidak dapat Anda kendalikan dapat mengurangi stres yang disebabkan oleh penyelesaian, mengakui bahwa semua pihak yang terlibat bekerja dengan beberapa variabel yang tidak diketahui.

Menutup Daftar Periksa Rumah:Cara Mempersiapkan

Pekerjaan yang Anda lakukan sangat dekat dengan hasil, tetapi persiapan dan kesabaran adalah kunci Anda untuk melewati seluruh proses. Jangan menyerah dulu! Sekarang setelah Anda terbiasa dengan dasar-dasar penutupan rumah dan Anda tahu cara menggunakan terminologi standar, kami akan merinci langkah-langkah yang dapat Anda ambil untuk bersiap-siap memulai perjalanan Anda sendiri menuju penutupan rumah.

Buka Akun Escrow

Meskipun tidak diwajibkan oleh hukum di setiap negara bagian, membuka rekening escrow untuk melakukan transaksi penutupan dapat menjadi langkah positif untuk melindungi uang Anda dari aktivitas penipuan. Rekening escrow dioperasikan secara independen dari pembeli dan penjual; pihak ketiga memegang rekening yang dana pembeli terkait dengan jumlah terperinci yang disepakati dalam dokumen pengungkapan penutup.

Lakukan Pencarian Judul Properti

Ini adalah verifikasi Anda bahwa judul properti jelas, melalui pencarian catatan publik untuk menentukan apakah ada pihak lain yang mengklaim bagian mana pun dari properti yang ingin Anda beli. Judul yang jelas tidak akan memiliki klaim terhadapnya, berarti tidak ada hak gadai aktif atau sitaan atas properti, tidak ada pemalsuan atau aktivitas penipuan yang terdeteksi, dan tidak ada pihak ketiga yang terlibat dalam kepemilikan properti.

Sewa Pengacara

Lagi, ini mungkin tidak diwajibkan oleh hukum di yurisdiksi pembelian Anda. Itu tidak berarti Anda harus mengorbankan langkah, meskipun:Seorang pengacara yang akrab dengan hipotek negara Anda dan undang-undang real estat dapat membantu Anda menghemat banyak uang saat menegosiasikan biaya penutupan, belum lagi seorang ahli untuk menjawab pertanyaan Anda bisa menjadi penghilang stres yang besar.

Menilai Perbaikan Rumah

Di sinilah vendor pihak ketiga Anda berguna. Anda akan ingin mempertimbangkan untuk menemukan inspektur rumah dan inspektur hama yang akrab tidak hanya dengan lokasi geografis, tetapi juga dengan jenis properti yang Anda beli. Inspektur mungkin melihat kerusakan yang sulit ditangkap dari banjir sebelumnya, api, atau gempa bumi yang mungkin perlu ditangani sebelum menutup properti. Dalam banyak kasus, pemberi pinjaman bahkan mungkin mengharuskan perbaikan dinilai dan diperbaiki sebelum penutupan dapat dilanjutkan.

Penting untuk dicatat bahwa perjanjian pembelian Anda dengan penjual mungkin memiliki kemungkinan bagi Anda untuk meninggalkan pembelian jika perbaikan yang diperlukan dianggap terlalu mahal, atau jika penjual menolak untuk membayar perbaikan. Kemungkinan ini dapat menyelamatkan Anda dari potensi sakit kepala setelah Anda pindah!

Lakukan Panduan Akhir

Ini adalah momen Anda untuk bersinar! Semua darah, keringat, dan air mata yang Anda curahkan untuk mempersiapkan penutupan membawa Anda langsung ke langkah terakhir. Ini adalah langkah kedua dari belakang dalam proses sebelum penutupan resmi dan transfer gelar. Pemeriksaan dilakukan, perbaikan diharapkan selesai, dan Anda memeriksa tiga kali untuk memastikan nilai rumah sesuai dengan apa yang akan Anda bayar untuk itu. Tip:Periksa setiap sakelar lampu, menjalankan setiap keran, menyiram semua toilet, periksa semua peralatan, dan menguji setiap pintu. Apa pun yang tertangkap pada tahap ini yang bukan merupakan pemecah kesepakatan dapat ditabulasi dan dikurangkan dari harga jual rumah — atau langsung diperbaiki, jika ada waktu.

Kumpulkan Dokumen Penutupan Anda

Sekarang Anda harus siap untuk melanjutkan dengan penyelesaian. Berikut adalah daftar pendek dokumen dan orang-orang yang perlu diingat untuk dibawa ke proses penutupan resmi:

- Cek kasir/kwitansi transfer (bukti dana untuk transaksi)

- Pengungkapan penutupan (untuk membandingkan dengan perkiraan pinjaman Anda)

- Buku cek / akses seluler ke rekening bank Anda (untuk berjaga-jaga jika ada perubahan menit terakhir)

Akhirnya, jangan lupa untuk meminta pengacara Anda untuk bergabung dengan Anda saat penutupan (atau teman atau penasihat tepercaya).

Meskipun menutup rumah mungkin tampak menakutkan, ada banyak sumber daya yang tersedia untuk membuat proses berjalan lancar. Ada sejumlah elemen dalam kendali Anda, seperti vendor yang Anda pilih, dan membuat pilihan yang tepat untuk gaya hidup Anda dapat membantu Anda beristirahat dengan tenang saat Anda menunggu pindah ke rumah baru Anda.

Sumber :ConsumerFinance.gov 1, 2, 3, 4, 5 | HUD.gov | Penutupan.com | EllieMae | Investopedia 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

-

Crypto Menggoda dengan Menembus Downtrend

Akankah Ini Menjadi Langkah Selanjutnya dalam Perjalanan Bitcoin ke Bulan? Bitcoin telah dalam tren turun, bersama dengan cryptocurrency lainnya sejak pertengahan Januari atau lebih (tanggal pastiny

-

Berapa pengembalian pajak penghasilan federal rata-rata?

Artikel ini telah diperiksa faktanya oleh editor kami dan anggota tim spesialis produk Credit Karma Tax®, dipimpin oleh Manajer Senior Operasi Christina Taylor. Mendapatkan pengembalian pajak feder

-

Apa itu Kepemilikan Pasif?

Kepemilikan pasif mengacu pada setiap pemegang saham dalam bisnis yang tidak terlibat dalam pengambilan keputusan sehari-hari dari operasi perusahaan. Pemegang saham mungkin terlibat dalam beberapa ke

-

STUDI:61% orang Amerika Ingin Uang Tunai untuk Natal,

Tapi Tidak Mau Memberinya Ini adalah musim memberi, dan orang Amerika berbicara tentang apa yang mereka Betulkah inginkan untuk liburan tahun ini. Petunjuk:kemungkinan besar, itu adalah sesuatu y

keuangan

-

Apa itu Akun Bungkus?

Apa itu Akun Bungkus? Akun bungkus mengacu pada akun investasi yang dikelola oleh broker dengan biaya tahunan tetap. Biaya tahunan tetap, yang berkisar dari 1% hingga 3% dari aset yang dikelola (AUM)Aset yang Dikelola (AUM...

-

Dorongan apotek Amazon menghadapi tantangan baru

Dorongan apotek Amazon menghadapi tantangan baru Perampokan Amazon ke pasar perawatan kesehatan mungkin baru saja menemui jalan buntu, terima kasih kepada perusahaan yang sebagian dimiliki oleh saingan farmasi, termasuk CV. Raksasa e-commerce itu ...

-

Apakah Toko Outlet Benar-benar Lebih Murah?

Apakah Toko Outlet Benar-benar Lebih Murah? Dulu toko outlet adalah tempat Anda pergi untuk mendapatkan penawaran hebat untuk barang-barang yang tidak dijual di toko ritel biasa, tapi itu berubah. Semakin banyak nama merek yang memproduksi prod...

-

Cara Membeli Rumah Dengan Kredit Macet:Opsi Pinjaman Anda

Cara Membeli Rumah Dengan Kredit Macet:Opsi Pinjaman Anda Dimungkinkan untuk membeli rumah dengan kredit macet (biasanya didefinisikan sebagai nilai kredit di bawah 630), tetapi Anda mungkin harus membayar tarif hipotek yang lebih tinggi atau uang muka yang ...