Kapan Waktu Terbaik untuk Pensiun?

Kami menghabiskan puluhan tahun menabung untuk masa pensiun yang aman secara finansial.

Jadi ketika saatnya tiba, itu bisa menyenangkan dan sedikit berlebihan. Dengan beberapa pertimbangan keuangan yang serius, memutuskan Kapan pensiun adalah keputusan besar.

Selain perencanaan yang matang kapan kamu pensiun? , penting juga untuk menentukan waktu terbaik dalam setahun untuk berhenti bekerja. Tanggal spesifik saat Anda mulai pensiun dapat memengaruhi beberapa faktor berbeda yang memengaruhi keuangan pensiun Anda. Ini termasuk manfaat dari mantan majikan Anda, distribusi Jaminan Sosial, dan pajak, untuk menyebutkan beberapa.

Berikut adalah tujuh faktor yang perlu dipertimbangkan saat Anda merencanakan waktu terbaik tahun ini untuk memulai masa pensiun Anda.

1. Apakah Anda memiliki pensiun?

Jika Anda bekerja untuk pemerintah atau pemberi kerja yang menawarkan program pensiun manfaat pasti, mungkin pintar untuk pensiun pada hari setelah ulang tahun hari pertama Anda bekerja di sana. Cara ini, Anda akan menerima satu tahun tambahan kredit layanan untuk perhitungan manfaat pensiun Anda.

2. Sudahkah Anda menyimpan cadangan uang tunai?

Beberapa penasihat keuangan merekomendasikan untuk menyimpan cukup uang dalam rekening kas cair untuk menutupi beberapa tahun pertama biaya hidup setelah Anda pensiun. Maka Anda tidak perlu memasuki akun pensiun Anda jika pasar sedang turun pada saat Anda memulai masa pensiun Anda.

Baca Selengkapnya:7 Cara Menabung untuk Pensiun

Namun, jika Anda tidak memiliki tabungan tunai dan harus mulai menarik uang dari rekening pensiun Anda segera setelah Anda pensiun, Anda dapat mempertimbangkan untuk pensiun baik sangat awal atau sangat terlambat di tahun ini. Ini dapat memungkinkan Anda untuk menghindari penarikan rekening pensiun di tahun ketika Anda mungkin telah memperoleh penghasilan yang akan mendorong Anda ke golongan pajak yang lebih tinggi.

3. Apakah Anda pensiun dini?

Usia 65 telah lama dianggap sebagai usia pensiun tidak resmi, tetapi banyak orang memutuskan untuk pensiun lebih cepat dari ini. Jika Anda berencana untuk pensiun dini, ingat bahwa Anda akan dinilai sebagai penalti 10% pada penarikan yang Anda lakukan dari IRA tradisional atau 401k sebelum Anda mencapai usia 59½.

Jadi, jika Anda akan berusia 59 kapan saja selama tahun Anda berencana untuk pensiun, Anda harus menunggu sampai setelah ulang tahun Anda untuk pensiun dan mulai mengambil distribusi dari akun ini untuk menghindari penalti penarikan awal ini.

Baca Lebih Lanjut:Kapan Anda Dapat Menarik Dari 401k atau IRA Anda Bebas Penalti?

4. Apakah Anda harus mengambil distribusi minimum yang diperlukan (RMD)?

Mulai Januari 2020, NS UU AMAN mendorong usia di mana individu diminta untuk mulai menarik uang dari rekening pensiun mereka kembali dari 70,5 menjadi 72. Selain itu, RUU tersebut memungkinkan individu yang bekerja untuk terus berkontribusi pada IRA tradisional mereka melewati usia 70,5.

Karena Undang-Undang CARES bantuan virus corona, Distribusi Minimum yang Diperlukan (RMD) ditangguhkan untuk tahun 2020, memungkinkan individu untuk menunda mengambil distribusi dari rekening pensiun jika diinginkan. Apakah Anda mengambil RMD pada tahun 2020? Anda mungkin dapat mengembalikan dana tersebut ke IRA Anda dan mendorong distribusi lebih lanjut ke tahun ini.

5. Apakah Anda akan bekerja paruh waktu setelah pensiun?

Banyak orang saat ini memilih untuk mendapatkan uang sebagai freelancer atau kontraktor setelah mereka pensiun. Jika Anda bekerja paruh waktu dan memilih untuk mulai menerima manfaat Jaminan Sosial sebelum Anda mencapai usia pensiun penuh (FRA) — yaitu antara 66 dan 67 tahun, tergantung pada saat Anda lahir — manfaat Jaminan Sosial Anda dapat dikurangi berdasarkan penghasilan Anda.

Jika Anda akan:

- Berada di bawah usia pensiun penuh untuk semua tahun 2021, Anda dianggap pensiun pada bulan apa pun dengan penghasilan $1, 580 atau kurang dan Anda tidak melakukan layanan substansial dalam wirausaha.

- Mencapai usia pensiun penuh pada tahun 2021, Anda dianggap pensiun pada bulan apa pun dengan penghasilan Anda $4, 210 atau kurang dan Anda tidak melakukan layanan substansial dalam wirausaha.

Jika Anda pensiun sebelum mencapai FRA tetapi berharap mendapatkan lebih dari $1, 580 penghasilan sebulan, dan Anda akan mencapai FRA pada tahun yang Anda rencanakan untuk pensiun, Anda mungkin harus menunggu sampai setelah ulang tahun Anda untuk pensiun dan mengklaim manfaat Jaminan Sosial.

6. Apakah Anda memiliki pembayaran liburan yang masih harus dibayar?

Jika Anda telah memperoleh sejumlah besar uang liburan dengan majikan Anda, cari tahu kapan mereka akan membayar Anda uang ini. Pembayaran ini akan dianggap sebagai pendapatan yang diperoleh dan dengan demikian tunduk pada aturan pendapatan yang dijelaskan di atas. Anda mungkin ingin menunggu sampai Anda menerima dana untuk pensiun dan mengajukan tunjangan Jaminan Sosial.

7. Apakah Anda akan berusia 70 tahun pada tahun ini?

Dengan menunggu hingga Anda mencapai FRA untuk mulai mengumpulkan manfaat Jaminan Sosial, Anda dapat meningkatkan jumlah pembayaran bulanan Anda ketika Anda akhirnya mulai mengklaim manfaat. Tapi ini hanya terjadi sampai usia 70 tahun, pada saat itu kenaikan berhenti.

Jadi, jika Anda akan merayakan ulang tahun ke-70 kapan saja sepanjang tahun Anda berencana untuk pensiun, Anda harus mempertimbangkan pensiun dan mengajukan Jaminan Sosial setelah ulang tahun Anda. Setelah Anda mencapai usia 70 tahun, Anda tidak akan menerima manfaat tambahan dengan menunggu lebih lama untuk pensiun dan menerima Jaminan Sosial.

Kami mengambil

Ada banyak faktor yang menentukan waktu terbaik dalam setahun untuk pensiun. Bicaralah dengan penasihat keuangan dan pajak Anda untuk panduan lebih rinci dalam situasi spesifik Anda. Penasihat Modal Pribadi dapat memandu Anda dalam hal ini dan keputusan penting lainnya terkait masa pensiun Anda.

-

3 strategi Jaminan Sosial untuk membiayai pensiun Anda

Investor:Kunci tabungan pensiun adalah kekuatan bunga majemuk Phil Blancato membagikan sarannya untuk menabung untuk tahun-tahun emas Apakah Anda mengharapkan Jaminan Sosial untuk menutupi sebagia

-

Apa Penyebab Masalah Keuangan?

Sisihkan dana untuk keadaan darurat saat hujan. Masalah keuangan adalah kenyataan yang tidak menguntungkan yang dihadapi banyak orang di beberapa titik dalam hidup mereka. mahasiswa, pekerja pertenga

-

10 tips menabung dan berinvestasi untuk segala usia

Pada dasarnya ada dua strategi untuk meningkatkan tabungan dan investasi:Tingkatkan pendapatan Anda dan potong pengeluaran Anda. Apakah Anda seorang dewasa muda yang siap untuk mulai menabung untuk

-

Apa yang harus dilakukan jika Anda kalah dalam pertandingan majikan 401 (k) Anda?

Di tengah semua pembantaian ekonomi yang dilepaskan oleh COVID-19, banyak perusahaan telah memotong tidak hanya pekerjaan tetapi juga tunjangan seperti perusahaan cocok dengan rencana pensiun 401 (k).

pensiun

- FBI dapat menghiasi Jaminan Sosial untuk membayar hutang Anda

- Batas Kontribusi IRA Sederhana

- 7 negara bagian di mana manfaat Jaminan Sosial adalah $100 (atau lebih) di atas rata-rata nasional

- Cara menumbuhkan tabungan pensiun Anda dengan risiko minimal

- Sistem Pensiun Militer

- Apa itu Rencana Pensiun yang Memenuhi Syarat?

-

Bagaimana cara mengetahui waktunya untuk menutup rekening tabungan Anda dan membuka yang baru

Bagaimana cara mengetahui waktunya untuk menutup rekening tabungan Anda dan membuka yang baru Berpikir untuk menutup rekening tabungan Anda? Berikut adalah beberapa alasan bagus untuk menutup akun Anda saat ini dan membuka akun baru. (iStock) Apakah rekening tabungan Anda saat ini tidak beke...

-

Tujuh (Non Rahasia) Langkah Sukses Investasi Real Estat

Tujuh (Non Rahasia) Langkah Sukses Investasi Real Estat Apakah Anda bosan dengan rahasia? “Rahasia kulit cantik.” Rahasia untuk menemukan cinta. Rahasia untuk membangun kekayaan. Setiap iklan hari ini tampaknya mempromosikan beberapa rahasia yang t...

-

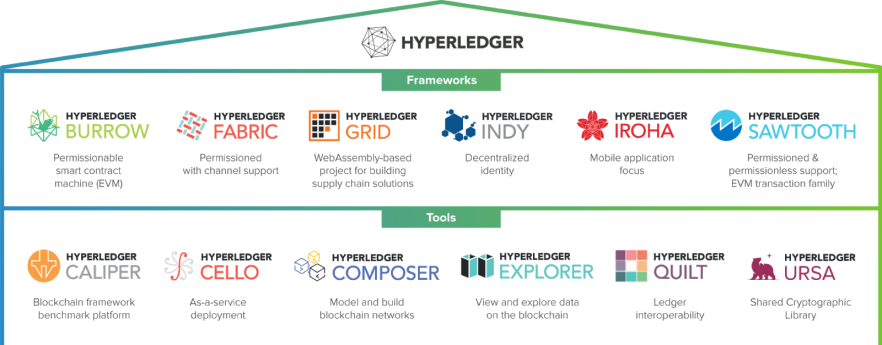

Apa itu Hyperledger?

Apa itu Hyperledger? Hal terpenting yang harus diketahui tentang Hyperledger adalah bahwa itu BUKAN PERUSAHAAN, BUKAN MATA UANG KRIPTO, dan BUKAN BLOCKCHAIN--itulah sebabnya ia tidak mendukung Bitcoin atau cryptocurrency ...

-

Apa itu Netral Pasar?

Apa itu Netral Pasar? Netral pasar mengacu pada jenis strategi investasi di mana investor dapat memperoleh keuntungan baik dari kenaikan atau penurunan harga saham. Biasanya dilakukan untuk menghindari jenis risiko pasar t...