Survei:Lebih dari 1 dari 4 orang Amerika memanfaatkan akun pensiun selama pandemi coronavirus

Virus corona tidak hanya menyerang kesehatan orang Amerika tetapi juga kemampuan mereka untuk menabung untuk masa pensiun, karena jutaan orang Amerika memanfaatkan akun mereka untuk mengimbangi pendapatan yang hilang dan berkontribusi lebih sedikit ke akun mereka daripada sebelum pandemi.

Menurut survei Bankrate baru, lebih dari 27 persen dari mereka yang bekerja atau baru saja menganggur telah mengambil penarikan dari rekening tabungan pensiun mereka, seperti 401(k) atau IRA, atau berencana untuk menggunakannya sebagai sumber pendapatan. Survei tersebut juga mengungkapkan bahwa hampir 1 dari 5 orang Amerika berkontribusi lebih sedikit ke rekening pensiun mereka sekarang daripada sebelum krisis.

“Selain 1 dari 4 rumah tangga pekerja yang belum berkontribusi pada tabungan pensiun sebelum pandemi, 18 persen lagi sekarang berkontribusi lebih sedikit terhadap pensiun, ” kata Greg McBride, CFA, Kepala analis keuangan Bankrate. “Pelaku yang kabur adalah hilangnya pendapatan, dikutip hampir dua kali lebih sering daripada alasan paling umum berikutnya untuk menyimpan lebih banyak uang tunai.”

Bankrate yang disurvei 1, 326 orang dewasa Amerika yang bekerja atau baru bekerja tentang tabungan pensiun. Di bawah ini adalah temuan utama dari survei.

Takeaway utama:

- 18 persen orang Amerika telah mengurangi iuran pensiun sejak krisis virus corona dimulai.

- 62 persen dari mereka yang menyadap rekening pensiun menyebutkan hilangnya pendapatan sebagai alasan utama.

- Lebih dari 27 persen dari mereka yang memiliki rekening pensiun telah memanfaatkannya atau berencana untuk melakukannya.

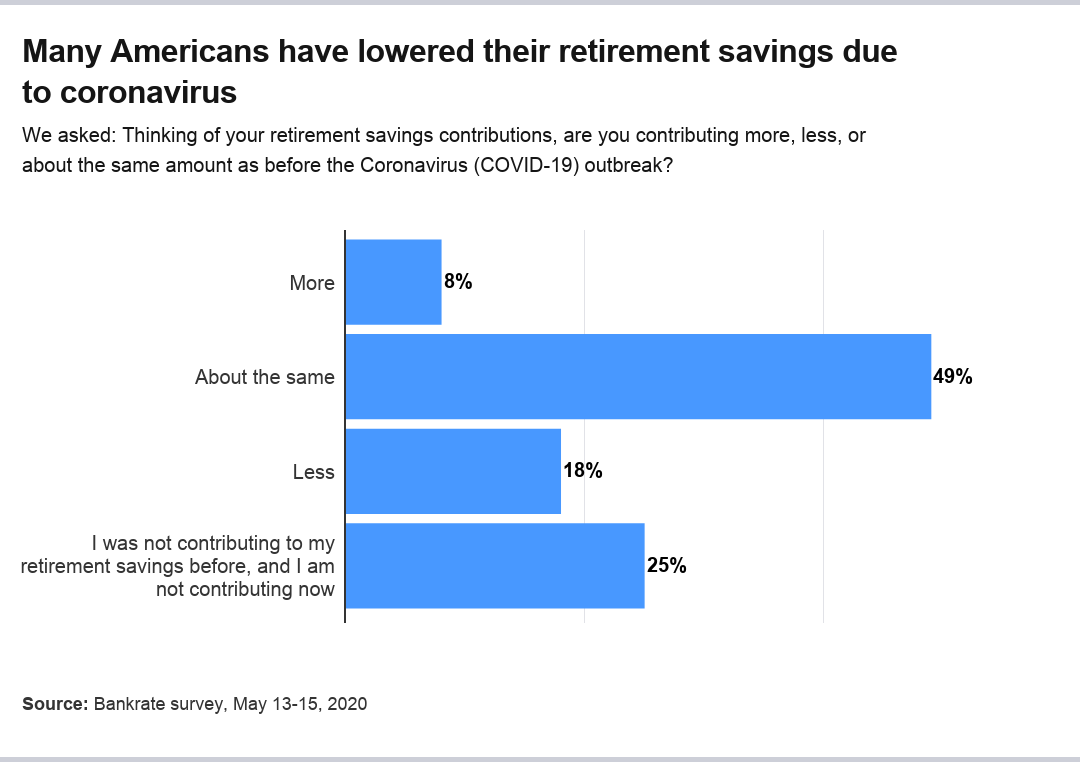

Banyak orang Amerika menabung lebih sedikit, tetapi sebagian besar menabung hampir sama

Hasilnya menunjukkan sebagian besar orang Amerika harus mengurangi iuran pensiun selama pandemi virus corona. Sekitar 18 persen orang Amerika berkontribusi lebih sedikit ke rekening pensiun mereka sekarang daripada sebelum krisis. Namun, 8 persen berkontribusi lebih banyak, sementara sekitar 49 persen memberikan kontribusi yang sama. Seperempat orang dewasa yang bekerja atau yang baru saja menganggur tidak berkontribusi pada tabungan pensiun baik sebelum pandemi atau sekarang.

Jumlah orang Amerika yang menabung lebih sedikit sesuai dengan fakta bahwa sekitar 1 dari 5 pekerja telah mengajukan pengangguran sejak 13 Maret. Secara keseluruhan, sekitar 30 persen rumah tangga mengalami penurunan pendapatan, menurut survei Bankrate baru-baru ini.

Bagi mereka yang baru saja menganggur, iuran pensiun dua kali lebih mungkin menurun dibandingkan mereka yang masih bekerja, dengan kontribusi 31 persen lebih kecil dibandingkan dengan 14 persen. Pengangguran yang baru-baru ini juga lebih kecil kemungkinannya untuk berkontribusi sebelum atau sejak pandemi melanda (37 persen) daripada mereka yang saat ini bekerja (22 persen).

Dari mereka yang masih bekerja, 56 persen menyumbang jumlah yang sama seperti sebelum wabah, dibandingkan dengan hanya 22 persen di antara yang baru saja menganggur.

Pendapatan yang lebih tinggi dikaitkan dengan kemungkinan yang lebih tinggi untuk memberikan kontribusi yang hampir sama ke rekening pensiun mereka sekarang dan sebelum krisis:

- Dari rumah tangga yang berpenghasilan kurang dari $30, 000, sekitar 35 persen menabung hampir sama untuk pensiun.

- Dari rumah tangga yang berpenghasilan antara $30, 000 dan $49, 999, sekitar 43 persen mengatakan mereka menabung dalam jumlah yang sama sekarang seperti sebelum krisis.

- Untuk rumah tangga yang berpenghasilan antara $50, 000 dan $79, 999, hampir 54 persen mengatakan mereka menabung hampir sama.

- Sekitar 62 persen dari mereka yang berpenghasilan lebih dari $80, 000 mengatakan mereka mempertahankan tingkat tabungan yang sama.

Sebaliknya, sekitar 23 persen responden dengan pendapatan antara $30, 000 dan $49, 999 mengatakan mereka berkontribusi lebih sedikit sekarang – lebih besar dari 15 hingga 16 persen di masing-masing dari tiga kelompok pendapatan lainnya.

Penghasilan responden kurang dari $30, 000 hampir tiga kali lebih mungkin untuk tidak berkontribusi sebelum atau sekarang dibandingkan dengan mereka yang menghasilkan $80, 000 atau lebih, 39 persen hingga 13 persen.

Tabungan pensiun agak berbeda dari generasi ke generasi, meskipun Generasi X, milenium dan boomer semuanya tampak mirip satu sama lain:

- Generasi Z: Sekitar 27 persen berkontribusi lebih sedikit untuk pensiun mereka daripada sebelum pandemi, sementara 35 persen tidak berkontribusi sebelum atau sekarang. Lebih dari 12 persen berkontribusi lebih banyak, sementara sekitar 26 persen menyumbang jumlah yang sama.

- Milenial: Sekitar 15 persen milenium berkontribusi lebih sedikit untuk tabungan pensiun mereka daripada sebelumnya, dan 24 persen tidak berkontribusi dulu atau sekarang. Sekitar 14 persen berkontribusi lebih banyak sejak krisis dimulai, dan 48 persen menabung sama.

- Generasi X: Hampir 18 persen Generasi X berkontribusi lebih sedikit pada tabungan pensiun dibandingkan sebelumnya, sementara 24 persen tidak berkontribusi dulu atau sekarang. Hanya 5 persen yang berkontribusi lebih banyak sejak krisis dimulai, sementara 52 persen menabung sama.

- Boomer: Sekitar 16 persen boomer berkontribusi lebih sedikit untuk masa pensiun mereka daripada sebelumnya, dan 23 persen tidak berkontribusi sebelum atau sekarang. Hanya 2 persen yang berkontribusi lebih banyak sejak krisis dimulai, sementara 58 persen menabung sama.

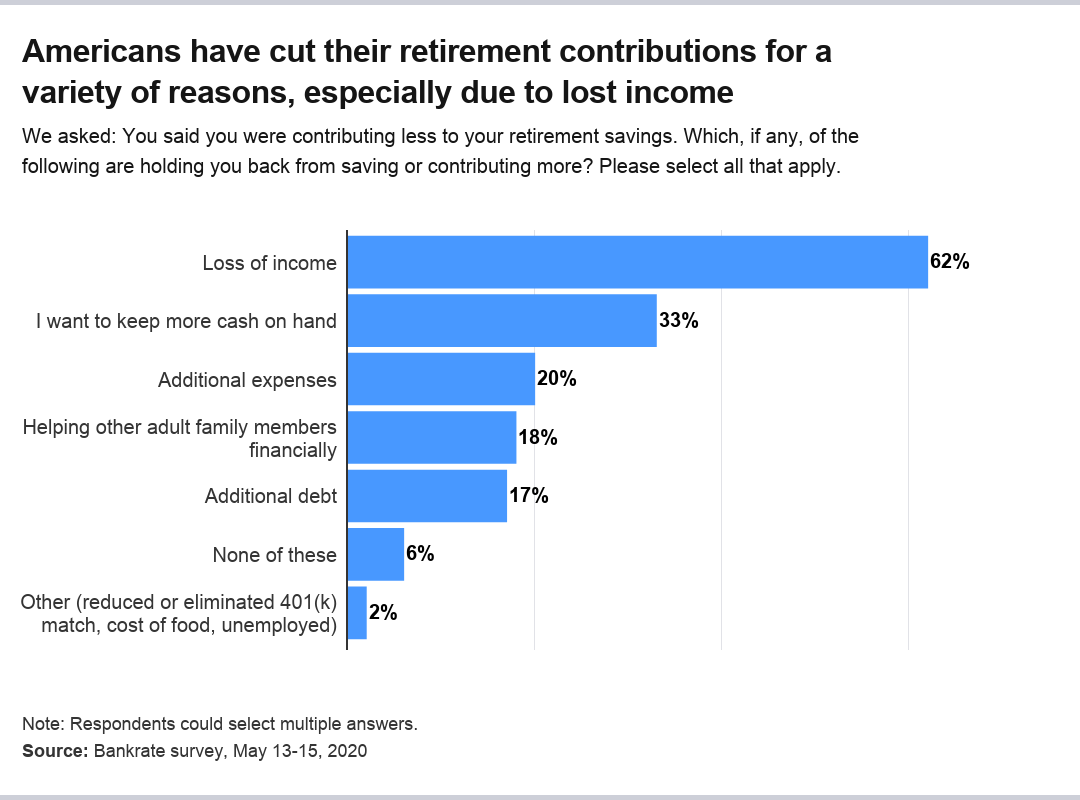

Kehilangan pendapatan adalah penyebab utama untuk tabungan pensiun yang lebih rendah

Orang Amerika mengurangi tabungan pensiun karena berbagai alasan, tetapi sebagian besar alasan mengelompok di sekitar salah satu dari beberapa area luas.

Alasan utama yang dikutip antara lain sebagai berikut:

- 62 persen menyebutkan kehilangan pendapatan.

- 33 persen mengatakan mereka ingin menyimpan lebih banyak uang tunai.

- Biaya tambahan dikutip oleh 20 persen.

- Sekitar 18 persen mengatakan mereka perlu membantu anggota keluarga dewasa secara finansial.

- 17 persen mencatat bahwa mereka memiliki utang tambahan.

- Hampir 6 persen tidak menyebutkan alasan apapun.

- Sekitar 2 persen menyebutkan alasan lain, termasuk menganggur kecocokan 401 (k) yang dikurangi atau dihilangkan dari majikan, biaya makan dan cuti hamil.

Orang Amerika memanfaatkan tabungan pensiun untuk menggantikan pendapatan yang hilang

Untuk mengganti pendapatan mereka yang hilang, Amerika memukul tabungan pensiun mereka, sebuah langkah yang dapat mengurangi kekhawatiran sesaat tetapi memiliki potensi untuk menciptakan masalah jangka panjang.

Lebih dari 27 persen dari mereka yang bekerja atau baru saja menganggur telah memanfaatkan tabungan pensiun mereka (14 persen) atau berencana untuk menggunakannya (13 persen) sebagai sumber pendapatan langsung selama krisis.

“Ini paling menonjol di antara rumah tangga yang lebih muda, yang mungkin kehilangan beberapa dekade peracikan masa depan jika terpaksa beralih ke tabungan pensiun mereka selama masa-masa sulit ini, ” kata McBride.

Sekitar 50 persen dari pengangguran baru-baru ini dengan tabungan pensiun telah mencapai rekening mereka untuk uang atau berencana untuk melakukannya, dibandingkan dengan 22 persen dari yang saat ini bekerja.

Sekitar 20 persen milenium dan Generasi Z dengan tabungan pensiun telah menggunakan sebagian untuk menggantikan pendapatan mereka sejak krisis virus corona dimulai. Itu dibandingkan dengan 8 persen Generasi X dan hampir 10 persen boomer.

Secara keseluruhan, lebih dari 45 persen Generasi Z dan hampir 38 persen generasi milenial telah menggunakan rekening pensiun untuk mendapatkan uang atau berencana melakukannya. Angka-angka tersebut dibandingkan dengan lebih dari 18 persen Generasi X dan lebih dari 14 persen boomer.

Rumah tangga berpenghasilan rendah cenderung lebih cenderung menggunakan rekening pensiun daripada rumah tangga berpenghasilan tinggi, dengan satu pengecualian penting:

- Rumah tangga berpenghasilan terendah (kurang dari $30, 000) kemungkinan besar menyadap rekening pensiun, dengan hampir 45 persen mengatakan mereka telah melakukannya atau berencana untuk melakukannya.

- Sekitar 30 persen rumah tangga berpenghasilan antara $30, 000 dan $49, 999 mengatakan mereka telah menggunakan tabungan pensiun atau akan melakukannya.

- Hampir 34 persen rumah tangga berpenghasilan antara $50, 000 dan $79, 999 mengatakan bahwa mereka telah menggunakan tabungan pensiun atau berencana untuk melakukannya.

- Kurang dari 17 persen rumah tangga berpenghasilan $80, 000 atau lebih telah menggunakan tabungan pensiun atau berencana untuk melakukannya.

Metodologi

Studi ini dilakukan untuk Bankrate melalui wawancara online oleh YouGov. Wawancara dilakukan dari tanggal 13 Mei – 15 Mei, 2020 di antara sampel 1, 326 orang dewasa. Data ditimbang dan dimaksudkan untuk mewakili semua orang dewasa AS, dan oleh karena itu tunduk pada kesalahan statistik yang biasanya terkait dengan informasi berbasis sampel.

-

4 Pelajaran Uang yang Dapat Anda Pelajari dari Keluarga Jones

Kita semua tahu keluarga seperti keluarga Jones. Mungkin mereka memiliki 3 yang cantik, Rumah 000 kaki persegi di lingkungan mewah, sementara Anda terjebak menyewa apartemen dua kamar tidur seluas 750

-

Berapa Banyak Uang yang Harus Anda Tinggalkan Wali Anak Anda di Wasiat Anda

Saya dan istri saya menyelesaikan surat wasiat dan rencana warisan kami minggu lalu, yang termasuk memberi nama wali untuk anak kami dan menyisihkan sejumlah uang untuk wali untuk merawatnya jika kami

-

11 Dana Indeks Vanguard Terbaik untuk Dibeli dengan Kualitas Berbiaya Rendah

Gambar Getty Dana indeks Vanguard adalah salah satu juara pasar investasi berbiaya rendah terbesar. Perusahaan adalah pionir, meluncurkan dana indeks pertama – Vanguard 500 Index Fund (VFIAX), yan

-

Apa Pajak atas Manfaat Pensiun?

Banyak perusahaan menawarkan beberapa jenis rencana pensiun yang diuntungkan pajak untuk karyawan mereka melalui 401 (k), 403(b) atau program pensiun pensiun yang memenuhi syarat lainnya. Sebagian bes

pensiun

- Survei bankrate:70% akan bekerja selama mereka bisa

- Ingin melunasi hipotek Anda sebelum Anda pensiun? Lakukan ini sekarang

- Profil Risiko

- ESOP:Bagaimana Ekuitas Karyawan Saya Membantu Saya Pensiun dengan Nyaman

- IRA SEDERHANA vs. 401(k):Apa Perbedaannya - Dan Bisakah Anda Memiliki Keduanya?

- Perubahan pensiun militer diberlakukan,

-

Bagaimana Tinggal di Hotel Bisa Sangat Terjangkau

Bagaimana Tinggal di Hotel Bisa Sangat Terjangkau Sejak gelembung perumahan tahun 2008, orang lebih enggan untuk mengambil hipotek dan terikat pada lokasi tertentu dan pembayaran 30 tahun. Sebuah rumah biasanya merupakan aset yang dihargai, tetapi ni...

-

Keuntungan Menyimpan Uang Anda di Rumah

Keuntungan Menyimpan Uang Anda di Rumah Menyimpan uang di rumah menawarkan manfaat tertentu bagi sebagian orang. Meskipun menyimpan uang di rumah di celengan atau di bawah kasur mungkin terdengar seperti ide kuno, prakteknya tidak jarang. ...

-

Apa itu Sewa Prabayar?

Apa itu Sewa Prabayar? Sewa dibayar di muka (atau sewa operasi) adalah kontrak untuk memperoleh penggunaan aset berwujud Aset Berwujud Aset berwujud adalah aset dengan bentuk fisik dan memiliki nilai. Contohnya termasuk pro...

-

Jika Anda Tinggal di Salah Satu dari Empat Negara Bagian Ini,

Jika Anda Tinggal di Salah Satu dari Empat Negara Bagian Ini, Lupakan Penagihan Pembayaran Pensiun Anda Illinois memiliki pensiun masalah - dan itu tidak sendirian. Faktanya, empat negara bagian di Amerika berada dalam kesulitan keuangan yang mengerikan:Ill...