Apa itu Roth IRA? Bagaimana Roth IRA bekerja,

Roth IRA adalah salah satu cara paling populer bagi individu untuk menabung untuk masa pensiun, dan menawarkan beberapa keuntungan pajak yang besar, termasuk kemampuan untuk menarik uang Anda bebas pajak di masa pensiun. Faktanya, banyak ahli menganggap Roth IRA sebagai pilihan pensiun terbaik yang tersedia.

Inilah cara kerja Roth IRA, apa yang ditawarkannya dan bagaimana perbandingannya dengan IRA tradisional.

Jika Anda sudah tahu Anda menginginkan Roth IRA, sangat mudah untuk membukanya dan memulai.

Roth IRA menawarkan keuntungan pajak yang besar

Seperti sepupunya IRA tradisional, a Roth IRA menawarkan individu kesempatan untuk menabung untuk masa pensiun berdasarkan keuntungan pajak. Anda dapat menyetor uang setelah pajak ke dalam rekening, menumbuhkan uang itu dan kemudian mengeluarkannya saat pensiun (usia 59 1/2 atau lebih) dan tidak pernah membayar pajak untuk itu. Seluruh bagian "bebas pajak selamanya"? Itulah yang membuat kepala pusing, tetapi Roth IRA menawarkan fasilitas lain.

Sifatnya yang bebas pajak membuat Roth IRA sangat menarik jika akun tersebut kemungkinan akan diturunkan, karena dapat menghemat pajak pewaris yang signifikan. Plus, Anda tidak pernah terlalu tua untuk berinvestasi di Roth IRA, sehingga Anda dapat menyimpan uang di sana sepanjang hidup Anda, selama Anda memenuhi syarat (lihat di bawah).

Roth IRA fleksibel. Anda dapat menarik kontribusi kapan saja tanpa pajak (karena Anda telah membayar pajak untuknya). Jika Anda mengambil penghasilan lebih awal, meskipun, Anda bisa terkena pajak atas keuntungan, meskipun beberapa kegunaan, seperti untuk biaya pendidikan yang memenuhi syarat, dapat membantu Anda menghindari pajak. Selain pajak atas keuntungan Anda, penarikan awal dapat menyebabkan penalti bonus 10 persen.

Apa aturan lainnya?

Anda dapat menarik kontribusi dan penghasilan bebas pajak saat pensiun, dengan hanya satu ketentuan:lima tahun harus telah berlalu sejak kontribusi pertama Anda ke Roth IRA, dan jam dimulai pada 1 Januari tahun Anda membuatnya. Aturan lima tahun penting untuk diingat, dan itu berarti Anda perlu membuka Roth IRA lebih awal dan merencanakan sedikit ke depan.

Pada tahun 2021, Anda diizinkan untuk berkontribusi hingga $6, 000 setiap tahun ke Roth IRA Anda. Jika Anda berusia di atas 50 tahun, Anda dapat memberikan kontribusi tambahan sebesar $1, 000 setiap tahun.

Roth IRA juga merupakan opsi rollover yang bagus jika Anda memiliki Roth 401(k) sebagai akun pensiun. Anda dapat menggulung uang dari akun yang disponsori majikan, yang memiliki distribusi minimum yang dipersyaratkan di masa pensiun, ke Roth IRA, di mana tidak ada distribusi yang diperlukan.

Siapa yang bisa membuka Roth IRA?

Secara umum, siapa pun dengan penghasilan yang diperoleh (inilah yang diperhitungkan) pada tahun tertentu dapat berkontribusi pada Roth IRA. Anda dapat menambahkan hingga yang lebih rendah dari kontribusi tahunan maksimum atau penghasilan Anda.

Ada pengecualian, Namun, dan itu disebut IRA pasangan. Jika pasangan Anda menghasilkan uang, Anda dan pasangan Anda masing-masing dapat berkontribusi hingga kontribusi maksimum atau total pendapatan tahunan Anda, mana yang lebih sedikit.

Tambahan, Roth IRA menempatkan batasan pendapatan pada siapa yang dapat berkontribusi secara langsung, meskipun Anda memiliki cara di sekitar itu. Batas untuk tahun 2021 meliputi:

- Jika Anda seorang pelapor individu, Anda dapat berkontribusi dalam jumlah maksimum jika pendapatan kotor Anda yang disesuaikan dan dimodifikasi di bawah $125, 000. Batas dikurangi dan bertahap hingga pendapatan $140, 000.

- Jika Anda menikah dengan mengajukan bersama, Anda dapat berkontribusi dalam jumlah maksimum jika pendapatan kotor Anda yang disesuaikan tetap di bawah $198, 000. Batas dikurangi dan bertahap hingga pendapatan $208, 000.

Jika Anda menghasilkan di atas jumlah tersebut, Anda masih dapat membuka Roth IRA, tetapi rutenya sedikit lebih bundaran menggunakan apa yang disebut pintu belakang Roth IRA. Singkatnya adalah Anda dapat membuka IRA tradisional dan kemudian mengonversi akun menjadi Roth, tapi ini info lengkapnya.

Roth IRA vs. IRA tradisional

Jenis utama lainnya dari rekening pensiun individu adalah IRA tradisional, dan itu bisa menjadi sarana tabungan yang berharga untuk masa pensiun, juga. Berbeda dengan Roth IRA, IRA tradisional memungkinkan Anda memberikan kontribusi sebelum pajak, berarti Anda mendapatkan keringanan pajak tahun ini atas apa yang Anda masukkan. Saat pensiun (usia 59 atau lebih), Anda akan membayar pajak reguler untuk setiap penarikan.

IRA tradisional memang memiliki batasan pendapatan, sehingga jika Anda menghasilkan terlalu banyak, Anda tidak akan dapat menggunakan uang sebelum pajak untuk melakukannya. Tetapi Anda dapat mengonversi akun menjadi Roth IRA dan mendapatkan keuntungan pajak dengan cara itu. IRA tradisional mensyaratkan distribusi minimum di masa pensiun.

Itulah beberapa perbedaan utama antara kedua IRA – inilah ikhtisar lengkapnya.

Intinya

Karena kemampuannya untuk melindungi pajak atas penghasilan selamanya, Roth IRA adalah salah satu pilihan tabungan pensiun yang paling populer. Tapi jangan abaikan fitur berharga Roth IRA lainnya, termasuk tidak ada distribusi minimum yang diperlukan dan manfaat perencanaan perumahan yang menarik.

Belajarlah lagi:

- Roth IRA vs. Roth 401(k):6 perbedaan utama

- Akun Roth IRA terbaik

- Cari tahu berapa banyak uang yang Anda perlukan untuk pensiun

-

Apa itu Biaya Periode?

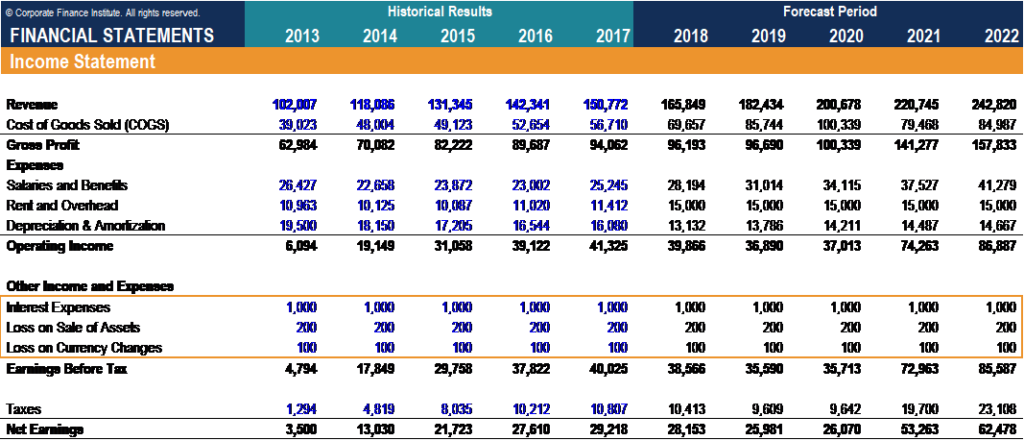

Biaya periode adalah biaya yang tidak dapat dikapitalisasi pada neraca perusahaan Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan

-

Cara Membuka Sub Rekening Menggunakan Capital One 360

Cara yang bagus untuk mengelola anggaran Anda adalah dengan menggunakan rekening tabungan yang ditargetkan untuk pengeluaran Anda yang besar dan/atau jarang. Istilah lain untuk ini adalah akun akrua

-

7 Cara Pasti untuk Memilih Platform Trading Terbaik

Apakah Anda masih belajar berdagang atau akan menganggap diri Anda sebagai pedagang berpengalaman, pentingnya menggunakan platform perdagangan yang baik tidak dapat hilang dari Anda. Ada banyak broker

-

Tahun yang Baik untuk Sebagian Besar Dana Kip 25

Konten ini tunduk pada hak cipta. Hampir setiap kategori investasi utama, dari obligasi hingga saham di perusahaan AS dan asing, mengalami tahun yang luar biasa di tahun 2019. Bagaimana kinerja dana

pensiun

- Perencana Pensiun

- 3 strategi untuk menunda Jaminan Sosial secara realistis

- Banyak milenial yang tidak menyangka akan mendapat uang dari Jamsostek

- 4 Cara Melindungi Pensiun Anda Dari Inflasi

- Apa yang tidak Anda ketahui tentang 401 (k) Anda dapat dikenakan biaya

- Mengolah Pendapatan dari IRA Tangguhan Pajak

-

Apa Itu Terra (LUNA), dan Haruskah Anda Membelinya?

Apa Itu Terra (LUNA), dan Haruskah Anda Membelinya? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apa itu Biaya Non-Operasi?

Apa itu Biaya Non-Operasi? Pengeluaran non-operasional adalah pengeluaran bisnis yang tidak terkait dengan operasi bisnis inti perusahaan. Item paling umum yang termasuk dalam kategori termasuk beban bungaBeban BungaBiaya bunga...

-

Apa itu Akun Kontrol Total Metlife?

Apa itu Akun Kontrol Total Metlife? Setelah kehilangan orang yang dicintai, manfaat asuransi jiwa dapat membantu meringankan kekhawatiran keuangan Anda. Biaya pemakaman dan tagihan medis tak terduga yang tidak ditanggung oleh Medicare a...

-

3 Cara Percaya Diri Membuat Anda Lebih Baik Dengan Uang

3 Cara Percaya Diri Membuat Anda Lebih Baik Dengan Uang Dalam hal mengelola uang Anda, ada bagian dari teka-teki yang tidak dipertimbangkan beberapa orang:Jika Anda bertekad untuk meningkatkan keuangan pribadi Anda, Anda bisa mulai dengan meningkatkan ting...