9 cara cerdas menarik dana pensiun

Jika Anda berpikir menabung untuk masa pensiun itu rumit, coba cari tahu cara menarik dana pensiun sambil meminimalkan pajak.

“Sebanyak 70 persen dana pensiun Anda yang diperoleh dengan susah payah dapat dimakan oleh pendapatan, pajak tanah dan negara, ” kata guru IRA Ed Slott, penulis buku perencanaan pensiun “Danai Masa Depan Anda:Rencana Tabungan Cerdas Pajak di Usia 20-an dan 30-an Anda” dan “Bom Waktu Tabungan Pensiun … dan Cara Meredakannya.”

Itu uang yang kebanyakan orang lebih suka disimpan di saku mereka sendiri. Tapi bagaimana tepatnya itu bisa dicapai?

Berikut adalah sembilan strategi penarikan cerdas yang akan membantu Anda menghindari perangkap pajak yang mahal dan menyimpan lebih banyak dana pensiun Anda.

1. Ikuti aturan untuk RMD

RMD adalah singkatan dari distribusi minimum yang diperlukan, dan begitu Anda mencapai usia 72, Anda harus mulai mengambil jumlah uang minimum ini dari banyak rekening pensiun, seperti rencana IRA atau 401(k) tradisional.

Anda harus mengambil RMD setiap tahun sebelum 1 April tahun setelah Anda berusia 72 tahun dan pada 31 Desember di tahun-tahun berikutnya. Dengan kata lain, jika Anda berusia 72 tahun pada tahun 2021, Anda memiliki waktu hingga 1 April, 2022, untuk mengambil RMD pertama Anda.

Hukuman untuk tidak mengikuti aturan sangat berat. Kegagalan untuk membuat RMD tepat waktu memicu pajak cukai sebesar 50 persen.

Itu benar jika Anda kurang bayar, juga. Katakanlah RMD Anda untuk tahun ini adalah $20, 000 tetapi Anda hanya mengambil $5, 000 distribusi karena salah perhitungan. IRS akan memungut denda 50 persen - dalam hal ini $7, 500, atau setengah dari $15, 000 Anda gagal menarik.

Saat Anda menghitung RMD Anda, ketahuilah bahwa itu akan berubah dari tahun ke tahun. Itu karena ditentukan oleh usia Anda, harapan hidup (semakin lama, semakin sedikit yang harus Anda keluarkan) dan saldo akun, yang akan menjadi nilai pasar wajar dari aset di akun Anda pada 31 Desember tahun sebelum Anda melakukan distribusi.

Lihat "Tabel Kehidupan Seragam" di Publikasi IRS 590-B untuk membantu mengetahui apa yang harus Anda tarik dari akun Anda.

2. Tarik dari akun dengan urutan yang benar

Jika Anda membutuhkan tabungan pensiun untuk bertahan dan Anda bertanya-tanya apakah akan mengambilnya dari IRA, 401(k) atau akun Roth, jangan tergiur dengan kepuasan sesaat. Tentu, penarikan Roth IRA akan bebas pajak, tetapi Anda mungkin akan membayar lebih dalam kesempatan yang hilang.

Sebagai gantinya, menarik diri dari rekening pensiun kena pajak terlebih dahulu dan meninggalkan Roth IRA sendiri selama mungkin.

Skeptis? Pertimbangkan apa yang terjadi jika orang berusia 72 tahun mengambil $18, 000 dari IRA tradisional, sambil duduk di kelompok pajak 24 persen:Mereka akan berutang $4, 320 pajak. Jika mereka menarik jumlah yang sama dari Roth, mereka tidak akan membayar sepeser pun. Tetapi jika orang ini tidak harus mengambil RMD dari Roth IRA, dan sebagai gantinya menghasilkan 7 persen setiap tahun di akun selama 10 tahun lagi, itu akan tumbuh menjadi $35, 409. Penghasilan itu juga akan bebas pajak ketika ditarik dari Roth, baik oleh orang yang memegang rekening atau penerima manfaat mereka.

3. Tahu cara mengambil distribusi

Jika Anda memiliki beberapa akun pensiun karena sering berganti pekerjaan dan Anda mendekati masa pensiun, Anda sekarang memiliki tugas untuk mencari tahu cara menarik uang.

Apakah Anda harus mengetuk semua akun Anda? Mungkin tidak.

Jika Anda memiliki beberapa IRA tradisional, Anda dapat menarik diri dari masing-masing. Tetapi langkah yang lebih efisien adalah dengan menambahkan aset dari semua akun Anda dan mengambil satu penarikan dari satu IRA.

Mengkonsolidasikan IRA ke dalam satu akun dapat menyederhanakan dokumen, membuatnya lebih mudah untuk menghitung penarikan di masa depan dan mendapatkan kontrol yang lebih besar atas alokasi aset Anda, kata Slott.

Namun, Anda tidak dapat melakukan penarikan dari IRA untuk memenuhi persyaratan RMD Anda untuk 403(b), 401 (k) atau rencana lain.

Sangat penting untuk dicatat bahwa paket 401(k) tidak dapat digabungkan untuk menghitung satu RMD, kata George Jones, redaktur pelaksana Pajak &Akuntansi Wolters Kluwer. Untuk merampingkan itu, menggulung mereka menjadi IRA.

4. RMD lebih kecil untuk beberapa pasangan yang sudah menikah

Jika Anda memiliki pasangan yang jauh lebih muda yang diharapkan mewarisi IRA Anda, Anda mungkin dapat mengurangi distribusi yang Anda butuhkan, sehingga memangkas pajak dan membuat dana pensiun Anda bertahan lebih lama.

Ingatlah bahwa RMD dihitung menggunakan faktor-faktor yang mencakup harapan hidup Anda sebagaimana ditentukan oleh IRS. Tetapi jika Anda menyebut pasangan sebagai satu-satunya penerima manfaat IRA Anda dan dia setidaknya 10 tahun lebih muda dari Anda, kemudian RMD Anda dihitung menggunakan tabel harapan hidup bersama. Itu akan mengurangi jumlah yang perlu Anda distribusikan pada tahun tertentu.

Sebagai contoh, seorang pensiunan tunggal yang berusia 72 tahun pada tahun ini dan yang harus mengambil RMD pertama mereka pada tanggal 1 April tahun berikutnya akan memiliki harapan hidup 25,6 tahun lagi di mata IRS. Jadi jika IRA orang itu bernilai $200, 000, RMD pertama mereka adalah $7, 812,50 ($200, 000 dibagi 25,6).

Tetapi katakanlah orang ini menunjuk pasangan menikah mereka yang berusia 56 tahun sebagai satu-satunya penerima manfaat dari rekening pensiun itu. Dalam hal itu, harapan hidup bersama mereka adalah 30,0 tahun. Jadi RMD pertama akan dipangkas menjadi $6, 666.67. IRS menyediakan tabel untuk situasi ini dalam Publikasinya 590-B.

5. Berikan kontribusi amal

Memiliki tujuan yang layak Anda ingin menyumbang? Jika impian Anda untuk tabungan seumur hidup termasuk membantu amal, mungkin ada baiknya menggunakan dana pensiun Anda untuk membuat perbedaan.

Undang-undang ini memungkinkan individu berusia 70 1/2 atau lebih untuk memberikan sumbangan bebas pajak, dikenal sebagai distribusi amal yang memenuhi syarat, hingga $100, 000 setiap tahun langsung dari IRA mereka ke badan amal sebagai bagian dari distribusi minimum yang diperlukan. Distribusi seperti itu tidak dihitung sebagai pendapatan, mengurangi kewajiban pajak penghasilan kepada donor. Dan jika Anda mengajukan pengembalian bersama, pasangan Anda juga dapat memberikan kontribusi hingga $100, 000 setiap tahun.

Namun ketahuilah bahwa individu yang membuat distribusi amal bebas pajak dari IRA mereka tidak akan dapat merincinya sebagai pengurangan amal.

“Anda mendapatkan satu atau yang lain, ” kata Slott. “Siapa pun yang menggunakan strategi ini akan membayar lebih sedikit pajak, jadi jika Anda cenderung murah hati, itu cara terbaik untuk memberikan sumbangan.”

6. Penarikan “dalam bentuk barang” memenuhi syarat sebagai RMD

Tidak ingin menjual aset Anda? Lebih mudah untuk melakukan penarikan tunai, tetapi itu tidak berarti Anda harus — atau harus. Apa yang disebut distribusi dalam bentuk barang dikeluarkan dalam bentuk saham atau obligasi, dan mereka mungkin lebih masuk akal bagi orang yang ingin menyimpan aset karena berbagai alasan. Anda cukup memindahkan aset dari IRA Anda ke akun kena pajak. Penarikan dalam bentuk barang ini akan diberi nilai pasar wajar pada tanggal pemindahannya.

Penarikan dalam bentuk barang mungkin lebih mudah dan lebih murah daripada memicu biaya dengan menjual sekuritas di IRA dan membelinya kembali di akun pialang.

7. RMD dapat ditunda untuk beberapa pekerja

Menunda pensiun Anda? Jika Anda masih bekerja pada usia 72 tahun dan melanjutkan kontribusi ke 401(k) atau 403(b), Anda berhak atas penangguhan hukuman RMD – selama Anda tidak memiliki lebih dari 5 persen perusahaan dan rencana pensiun Anda memungkinkan Anda. Jika kondisi ini berlaku, Anda dapat menunda RMD hingga 1 April setelah tahun "terpisah dari layanan, ” di titik mana Anda harus mulai melakukan penarikan.

Ini benar selama Anda bekerja selama bagian mana pun dalam setahun. Jadi, jika Anda berusia 72 tahun dan berpikir untuk pensiun pada akhir tahun kalender, pertimbangkan kembali jika Anda tidak ingin melakukan penarikan. Jika Anda tetap bekerja setelah 1 Januari — meskipun hanya sehari — Anda akan menunda tanggal pengambilan RMD pertama satu tahun lagi.

Ingatlah bahwa penundaan hanya dihitung untuk paket 401(k) perusahaan tempat Anda masih bekerja. Jika Anda memiliki rencana 401(k) lain dari pekerjaan sebelumnya, Anda harus mengambil distribusi dari mereka jika Anda berusia 72 tahun atau lebih.

8. Pertimbangkan konversi Roth

Profesional pajak dan penasihat pensiun sering mendorong klien untuk memasukkan akun pensiun ke Roth IRA, di mana waktu dan pertumbuhan bebas pajak dapat menghasilkan keajaiban mereka. Tapi itu bukan peluru perak, dan langkah tersebut mungkin tidak masuk akal bagi sebagian pekerja.

Konversi 401 (k) tradisional atau IRA tradisional ke Roth IRA umumnya akan memicu tagihan pajak. Namun, setelah Anda bergerak, semua dana tumbuh bebas pajak dan dapat tetap tidak tersentuh.

Sebagai contoh, katakanlah seorang berusia 43 tahun mendapat pekerjaan baru dan memutuskan untuk pindah $150, 000 dari 401 (k) mereka menjadi Roth IRA. Jika orang ini termasuk dalam kelompok pajak federal 35 persen, mereka akan berutang $52, 500, yang akan bijaksana untuk membayar dengan dana di luar IRA. Jika seluruh jumlah di Roth tetap tak tersentuh dan tumbuh pada tingkat tahunan 7 persen, itu akan bernilai $ 1,14 juta dalam 30 tahun.

Bagaimana dengan seseorang yang hampir pensiun atau menggunakan RMD? Jika Anda membutuhkan dana pensiun untuk diri sendiri dan tidak berencana untuk memberikannya kepada ahli waris, maka mungkin bijaksana untuk meninggalkan mereka di mana mereka berada.

“Tetapi jika Anda ingin melestarikan aset pensiun itu untuk ahli waris, Slott berkata, “Ini adalah langkah yang bagus karena menghilangkan ketidakpastian seperti apa pajak masa depan. Mengkonversi ke Roth adalah hal yang hebat untuk dilakukan untuk generasi berikutnya.”

9. Lakukan konversi Roth selama "semi-pensiun"

Jika karir Anda mereda dan Anda mendapati diri Anda berpenghasilan lebih sedikit, mungkin perlu untuk mengambil distribusi dari rencana pensiun Anda. Jika Anda berusia minimal 59 tahun, Anda akan dapat mengambil distribusi dari rencana pensiun tanpa terkena penalti penarikan awal 10 persen.

Mungkin juga saat yang tepat untuk mengubah sebagian IRA tradisional Anda menjadi Roth IRA – terutama jika tingkat marjinal Anda lebih rendah dari yang Anda harapkan setelah Anda berusia 72 tahun, ketika Anda akan diminta untuk mengambil distribusi minimum. Strategi ini juga dapat membantu Anda menunda mengambil Jamsostek hingga usia lanjut, ketika keuntungan akan lebih besar.

Diskusikan dengan akuntan pajak Anda untuk melihat apakah ini masuk akal dalam situasi Anda.

Intinya

Dengan beberapa gerakan cekatan dan pengetahuan tentang bagaimana mengambil distribusi dari rencana pensiun, Anda dapat meminimalkan gigitan pemerintah. Tapi ini situasi yang kompleks, dan menemukan penasihat keuangan yang akan bekerja untuk kepentingan terbaik Anda untuk membantu Anda menavigasi semuanya dapat dengan mudah membayar sendiri berkali-kali lipat. Inilah cara menemukan penasihat terbaik.

-

Ini adalah 10 tempat terbaik untuk pensiun di AS

Ketika datang untuk menetap, Anda mungkin ingin mempertimbangkan Florida. Dengan suhu hangat sepanjang tahun, pantai dan seni yang berkembang, Sarasota telah mengklaim tempat No. 1 untuk tempat ter

-

Bagaimana Saya Menjual Saham GE yang Dimiliki Secara Pribadi?

Mengetahui kapan harus menjual saham dari saham apa pun tidak pernah mudah. Namun, banyak profesional investasi selalu menyarankan untuk tidak pernah serakah, atau tidak pernah kehilangan keuntungan.

-

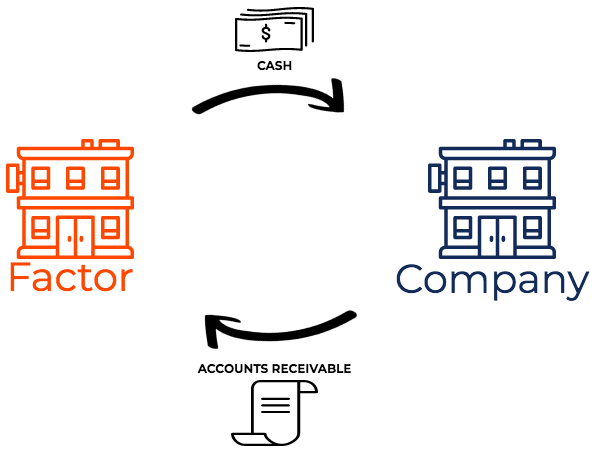

Apa itu Anjak Piutang?

anjak piutang, juga dikenal sebagai pemfaktoran, adalah transaksi keuangan di mana perusahaan menjual piutangnyaPiutang UsahaPiutang Usaha (AR) mewakili penjualan kredit bisnis, yang belum dipungut da

-

Jangan berpuas diri tentang peringkat kredit teratas Australia:Menteri Keuangan Fraser

Australia tidak boleh berpuas diri dalam mempertahankan peringkat kredit teratasnya, yang tergantung pada pencapaian perbaikan anggaran dan ekonomi yang lebih beragam, Menteri Keuangan John Fraser men

pensiun

-

Crypto Ini Telah Mendapatkan Lebih Dari 1, 800% pada tahun 2021. Haruskah Anda Membeli?

Crypto Ini Telah Mendapatkan Lebih Dari 1, 800% pada tahun 2021. Haruskah Anda Membeli? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Bagaimana Perjalanan Belanja Satu Item Dapat Menghabiskan Anggaran Anda

Bagaimana Perjalanan Belanja Satu Item Dapat Menghabiskan Anggaran Anda Menjaga pengeluaran Anda terkendali tidak selalu tentang ukuran pengeluaran Anda. Ini sering tentang kebiasaan pribadi. Salah satu kebiasaan yang dapat memiliki efek yang tidak proporsional pada ang...

-

Fokus Pada Keahlian Anda—Bukan Pada Menemukan Peretasan

Fokus Pada Keahlian Anda—Bukan Pada Menemukan Peretasan Ketika saya memulai bisnis pertama saya sepuluh tahun yang lalu, Saya ingat banyak internet marketer yang menjual kursus dan buku iklan Google. Mereka membuatnya tampak seperti semua orang bisa menjad...

-

Hibah untuk Keluarga Berpenghasilan Rendah untuk Air Sumur

Hibah untuk Keluarga Berpenghasilan Rendah untuk Air Sumur Air sumur disaring sebelum diminum karena mungkin mengandung unsur-unsur seperti arsenik, nitrat dan merkuri. Keluarga berpenghasilan rendah yang membutuhkan bantuan keuangan untuk membangun atau mer...