3 Pertanyaan Penting untuk Ditanyakan Saat Memilih Polis Asuransi

Entah itu hidup, kesehatan, mobil, atau rumah, polis asuransi adalah kehadiran abadi dalam kehidupan orang dewasa. Ini adalah cara kami menjaga keluarga dan melindungi gaya hidup kami.

Tetapi, dengan situasi dunia saat ini, perusahaan asuransi kesehatan dan jiwa melaporkan peningkatan permintaan. Tampaknya, banyak orang yang panik membeli produk ini, dengan harapan, jika yang terburuk terjadi, mereka bisa meninggalkan sesuatu.

Sementara reaksinya cukup normal (jika Anda memikirkannya), tidak ada yang harus memilih penyedia asuransi mereka secara impulsif. Faktanya, ini adalah keputusan yang membutuhkan banyak analisis dan pemikiran.

Misalnya, berikut adalah tiga pertanyaan paling penting untuk dipertimbangkan sebelum memilih kebijakan apa pun.

1. Untuk Apa Anda Membutuhkan Asuransi?

Apapun jenis kebijakannya, Anda perlu tahu apa yang bisa Anda dapatkan dari produk (apa sebenarnya yang dicakupnya). Anda juga harus mengetahui kebutuhan Anda – mengapa Anda mengajukan polis asuransi.

Jawaban atas pertanyaan ini membutuhkan sedikit riset, tapi untungnya, saat ini Anda dapat melakukan ini secara online. Terlebih lagi, platform seperti PolicyScout dapat membantu Anda mengidentifikasi penyedia terbaik di wilayah Anda dan membandingkan harga dan penawaran dari kenyamanan rumah Anda.

Perhatikan cakupan masing-masing polis dan pastikan Anda memahami tujuannya. Misalnya, asuransi jiwa adalah cara untuk melindungi orang yang Anda cintai secara finansial setelah Anda pergi. Sementara asuransi kesehatan lebih beragam dan dapat membantu Anda membayar tagihan medis untuk berbagai masalah terkait kesehatan mulai dari operasi kuku jari kaki yang tumbuh ke dalam Sydney hingga perawatan untuk penyakit gaya hidup yang lebih mengancam seperti diabetes dan penyakit jantung. Di samping itu, asuransi rumah dan mobil dirancang untuk membantu Anda pulih lebih cepat jika terjadi kerusakan, pencurian, atau kejadian tidak menyenangkan lainnya.

2. Berapa Biayanya?

Setiap rencana asuransi memiliki biaya bulanan (juga dikenal sebagai premi) yang harus Anda bayar agar tetap diasuransikan. Ini akan datang sebagai biaya tambahan untuk bundel Anda saat ini, jadi penting untuk memastikan Anda mampu membelinya sekarang dan dalam jangka panjang.

Selain itu, rencana asuransi kesehatan datang dengan kewajiban pembayaran lainnya, seperti coinsurance dan copays. Belum lagi Anda harus membayar sejumlah tertentu (yang dapat dikurangkan) dari kantong Anda saat menerima perawatan medis.

Dengan demikian, biaya akhir dari rencana asuransi Anda mungkin agak sulit untuk diidentifikasi. Inilah sebabnya mengapa Anda perlu menyisihkan waktu dan mengidentifikasi semua faktor yang berkontribusi.

3. Bisakah Anda Membuat Perubahan?

Situasi Anda akan berubah – inilah satu-satunya kepastian yang ditawarkan kehidupan. Karena tidak ada yang tetap sama, mengapa Anda memilih paket asuransi yang telah Anda kunci dalam kondisi yang sama untuk jangka waktu yang tidak ditentukan?

Tanyakan kepada penyedia asuransi Anda dan tanyakan apakah mereka menawarkan kemungkinan untuk mengubah polis di kemudian hari. Dan, jika mereka melakukannya, meminta kondisi mereka (kebanyakan perusahaan asuransi meminta dukungan sebelum mengizinkan pengguna untuk membuat perubahan).

Bungkus

Pendeknya, apakah kita sedang berbicara tentang asuransi rumah atau asuransi jiwa, Anda memiliki hak dan kewajiban untuk mengetahui semua detailnya. Jika tidak, Anda mungkin berakhir terkunci dalam rencana yang tidak Anda sukai, tanpa ada cara untuk melarikan diri.

-

Apa Alternatif Pajak Minimum (AMT) dan Bagaimana Cara Kerjanya?

Salah satu hal yang paling membingungkan tentang kode pajak kami adalah Pajak Minimum Alternatif (AMT). Seperti namanya, AMT adalah alternatif metode menghitung pajak Anda. Untuk menentukan ap

-

Cara Menghitung Nilai Pengganti

Istilah “nilai pengganti” digunakan untuk menggambarkan jumlah uang yang dibutuhkan untuk mengganti barang yang rusak dengan barang yang baru. Tergantung pada item yang diganti, jumlah ini mungkin tid

-

Apa itu Pengecualian?

Di bidang keuangan dan akuntansi, pengecualian umumnya dianggap sebagai pengecualian pembayaran atau jenis kewajiban apa punKewajiban Kewajiban adalah kewajiban keuangan perusahaan yang mengakibatkan

-

Apakah rencana pembayaran kawat gigi adalah ide yang bagus?

Biaya kawat gigi dapat memberi Anda kejutan stiker:Menurut Asosiasi Gigi Pennsylvania, kawat gigi biasanya akan membuat Anda kembali antara $3, 000 dan $10, 000. Jenis biaya di muka ini dapat membua

Keuangan pribadi

- 6 Hadiah Finansial yang Akan Ibu Cintai untuk Hari Ibu

- Pembaruan Stimulus:Pembayaran Kredit Pajak Anak Ketiga Tiba Hari Ini ketika Anggota Parlemen Berjuang untuk Memperpanjang Garis Hidup itu

- 5 Tanda Anda Rata-Rata Secara Finansial — Dan Cara Meningkatkannya

- 6 Hal yang Perlu Anda Ketahui Sebelum Membeli Properti Waterfront

- 13 Tujuan Uang yang Masih Bisa Anda Capai di Tahun 2017

- 9 Cara Menghemat Besar Biaya Parkir

-

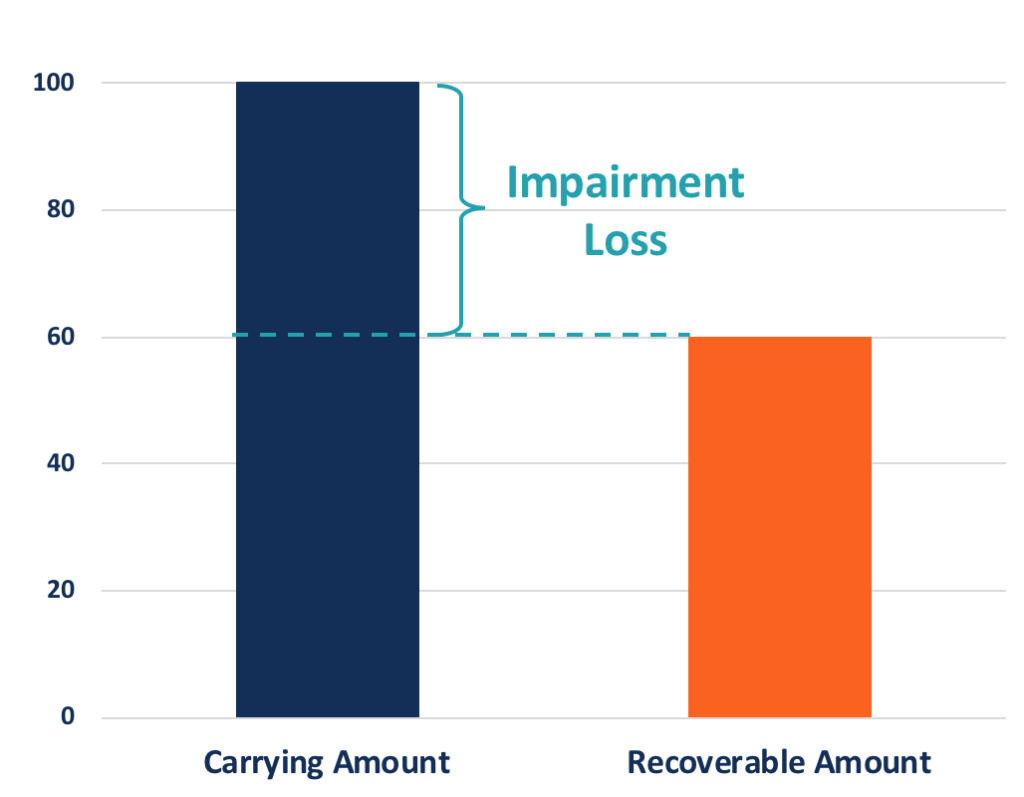

Apa itu Aset yang Terganggu?

Apa itu Aset yang Terganggu? Aset yang mengalami penurunan nilai adalah istilah akuntansi yang menggambarkan aset dengan nilai yang dapat diperoleh kembali atau nilai pasar wajar Nilai Pasar Wajar Nilai pasar wajar (barang atau j...

-

Audit Uang Mint Check-In 6 Bulan:Apakah Ken Mampu Menyerang Pinjaman Pelajarnya?

Audit Uang Mint Check-In 6 Bulan:Apakah Ken Mampu Menyerang Pinjaman Pelajarnya? Kembali di bulan Desember, Saya memiliki kesempatan untuk meninjau profil keuangan Ken. Dia seorang pilot maskapai penerbangan yang berpenghasilan sekitar $100, 000 setahun. Di usia 36 tahun, keluhan ...

-

Apa itu Rencana Reinvestasi Dividen (DRIP)?

Apa itu Rencana Reinvestasi Dividen (DRIP)? Rencana reinvestasi dividen (DRIP atau DRP) adalah rencana yang ditawarkan oleh perusahaan kepada pemegang saham yang memungkinkan mereka untuk secara otomatis menginvestasikan kembali dividen tunai m...

-

Dapatkan Mileage Terbanyak dari Hadiah Frequent Flyer

Dapatkan Mileage Terbanyak dari Hadiah Frequent Flyer Empat tahun yang lalu, Saya menjadi anggota program frequent flier. Saya baru saja kembali dari perjalanan pertama saya ke Eropa, dan saya telah digigit oleh serangga perjalanan. Mantan bos saya bersi...