6 Masalah Uang yang Tidak Pernah Dihadapi Kakek Kita

Hidup telah berubah sedikit selama 75 tahun terakhir. Kadang-kadang, sulit bagi kita untuk memikirkan seperti apa kehidupan kakek-nenek dan buyut kita bertahun-tahun yang lalu. Ini bisa menjadi benar terutama dalam hal uang.

Masalah keuangan tidak kebal terhadap perubahan zaman. Seiring dengan perubahan zaman, begitu juga masalah dan tantangan yang harus kami tangani. Sementara kakek dan nenek buyut kita pasti memiliki masalah keuangan, ada beberapa yang tidak pernah mereka hadapi.

1. Pencurian identitas online

Pencurian identitas telah ada selama ada identitas untuk dicuri. Tetapi, karena kakek-nenek kami tidak memiliki internet (setidaknya sampai mereka jauh lebih tua), pencurian identitas tidak menjadi masalah besar seperti sekarang ini. Karena informasi tidak digital, tidak ada yang bisa meretas database untuk mencuri nomor kartu kredit, data Jaminan Sosial, dan rincian identifikasi pribadi lainnya. Kakek-nenek kami tidak perlu membaca dengan teliti laporan kredit mereka untuk kartu, Pinjaman, dan jalur kredit lainnya yang telah diambil secara curang atas nama mereka.

Hari ini, kita harus proaktif melindungi diri dari penipuan. Menurut sebuah studi baru-baru ini oleh Javelin Strategy &Research, 6,5 persen konsumen mengalami penipuan identitas pada tahun 2016, angka yang terus meningkat setiap tahunnya. Laporan yang sama dari tahun sebelumnya menemukan biaya insiden rata-rata adalah $1, 585.

Meskipun lembaga keuangan kami mencari kami, kita harus waspada di mana kita menggunakan kartu kredit kita secara online, dan kami harus menarik laporan kredit tahunan itu, untuk berjaga-jaga. Setiap tahun, kita harus menghadapi potensi penipuan pajak, dan kita harus terus-menerus mempertimbangkan apakah bermanfaat untuk membagikan informasi kita secara online sebagai imbalan atas barang dan jasa apa pun yang kita dapatkan sebagai imbalannya. (Baca juga:18 Cara Mengejutkan Identitas Anda Bisa Dicuri)

2. Kartu kredit

Kakek-nenek dan kakek buyut kita sama sekali tidak memiliki atau menggunakan kartu kredit dalam kapasitas yang hampir sama dengan yang kita miliki saat ini. Untuk sebagian besar, mentalitas mereka adalah ini:Entah mereka punya uang untuk membeli apa yang mereka butuhkan, atau mereka tidak melakukannya. Jika tidak, mereka pergi begitu saja. Pendekatan langsung terhadap uang ini berarti mereka mungkin lebih baik dalam penganggaran daripada banyak dari kita saat ini.

Sekarang, menurut Federal Reserve, 70 persen orang Amerika memiliki setidaknya satu kartu kredit, dengan rata-rata 2,6 kartu menurut Gallup. Di rumah yang membawa utang kartu kredit, sebuah studi NerdWallet menemukan jumlah rata-rata menjadi $16 kekalahan, 425 pada 2017. Sebagai sebuah bangsa, itu adalah total $764 miliar yang kami miliki di kartu kami. (Baca juga:Cara Tercepat Membayar $10, 000 dalam Utang Kartu Kredit)

Kakek-nenek kami tidak harus berurusan dengan hutang kartu kredit, tetapi mereka juga melewatkan banyak manfaat kartu kredit, seperti poin, mil, dan program cashback. (Baca juga:14 Manfaat Kartu Kredit Luar Biasa yang Tidak Anda Ketahui)

3. Pinjaman pelajar

Pinjaman mahasiswa federal pertama di Amerika Serikat ditawarkan pada tahun 1958, di bawah UU Pertahanan Negara. Lembaga pinjaman mahasiswa hanya melewatkan sebagian besar generasi kakek-nenek kita. Sekarang, menurut Student Loan Hero, 44,2 juta orang Amerika berurusan dengan utang pinjaman mahasiswa, dan pelunasannya sangat sulit sehingga menjadi krisis bagi banyak orang.

Di rumah yang membawa utang pinjaman mahasiswa, NerdWallet menemukan jumlah rata-rata hutang lebih dari $50, 000. Sejak tahun 1985, inflasi telah membuat biaya kuliah dan biaya kuliah naik hampir 500 persen. Tidak heran kita harus mengambil pinjaman untuk membayar sekolah.

Sementara kakek-nenek kami tidak harus berurusan dengan pinjaman mahasiswa yang sangat besar ini, ada trade-off:Mereka juga merasa jauh lebih sulit untuk pergi ke perguruan tinggi. Pinjaman saat ini memudahkan orang untuk mendapatkan pendidikan yang mereka inginkan atau butuhkan untuk mengejar impian mereka, jadi kami memiliki lebih banyak kesempatan pendidikan daripada kakek-nenek kami. Tetapi, kesempatan itu datang dengan harga yang mahal. (Baca juga:7 Cara Unik Milenial Menghadapi Utang Pinjaman Mahasiswa)

4. Biaya perawatan kesehatan yang tinggi

Mendapatkan perawatan medis yang berkualitas tidak selalu membutuhkan biaya sebanyak sekarang. Pada tahun 1958, rata-rata orang menghabiskan $134 per tahun untuk biaya perawatan kesehatan (dan banyak kakek-nenek kita lahir sebelum itu, ketika biaya bahkan lebih rendah). Bahkan jika Anda menyesuaikan dengan inflasi, itu hanya sekitar $830 menurut standar saat ini. Pada tahun 2016, rata-rata orang menghabiskan $10, 345 dolar untuk perawatan kesehatan. Itu lompatan besar.

Seharusnya tidak mengherankan bahwa asuransi kesehatan adalah perdebatan besar di negara kita, karena kebanyakan orang tidak mampu membayar sebanyak ini dari kantong. Biaya perawatan kesehatan naik karena berbagai alasan, termasuk kemajuan (dan biaya!) teknologi, mahalnya biaya menjadi dokter, dan menguras lama tinggal di rumah sakit dan penyakit berlarut-larut. Kakek-nenek dan kakek buyut kita mungkin tidak memiliki biaya perawatan kesehatan yang begitu tinggi, tapi lagi, ada trade-off:Mereka juga tidak memiliki akses ke teknologi canggih dan perawatan yang kita miliki saat ini. (Lihat juga:Satu Pertanyaan yang Harus Anda Jawab untuk Memilih Paket Terbaik di Pasar Perawatan Kesehatan)

5. Menabung untuk masa pensiun

Di hari kakek-nenek kita, banyak pekerjaan datang dengan pensiun. Anda bekerja selama beberapa tahun, atau sampai Anda mencapai usia tertentu, dan perusahaan membiarkan Anda pensiun dengan banyak uang untuk menjalani sisa hidup Anda. Bukan terserah Anda untuk mencari tahu 401 (k), berbagai jenis IRA, dan banyak lagi. Sebagai gantinya, Anda berinvestasi di sebuah perusahaan, dan perusahaan itu merawat Anda ketika Anda meninggalkan dunia kerja. (Baca juga:Jika Anda Cukup Beruntung Menerima Pensiun, Inilah 6 Hal yang Perlu Anda Lakukan)

Sekarang, kita harus berinvestasi untuk diri kita sendiri, karena pensiunnya hilang. Menurut Biro Statistik Tenaga Kerja, pada tahun 1990, 42 persen karyawan industri swasta yang bekerja penuh waktu memiliki pensiun. Pada 2012, jumlah itu turun menjadi 22 persen. Dan itu masih jatuh. Perusahaan tidak lagi mengharapkan pensiun kita, jadi kita harus melakukannya sendiri.

Sementara pensiun memiliki banyak fasilitas, mereka tidak memberi pekerja fleksibilitas yang kita miliki saat ini dalam merencanakan pensiun. Sekarang, kita dapat memilih bagaimana menginvestasikan tabungan pensiun kita, dan persisnya berapa banyak yang kami masukkan ke dalam akun tersebut. Meskipun mendanai pensiun kita membutuhkan lebih banyak pekerjaan akhir-akhir ini, kami setidaknya memiliki manfaat lebih banyak kontrol dan fleksibilitas dengan tabungan kami. (Lihat juga:4 "Aturan Jempol" Pensiun yang Sebenarnya Berfungsi)

6. Naiknya biaya makanan

Hal-hal sekarang lebih mahal daripada yang mereka lakukan di zaman kakek-nenek kita. Sementara kami juga menghasilkan lebih banyak uang daripada mereka, itu tidak cukup untuk bersaing dengan meningkatnya biaya kehidupan sehari-hari. Sejak tahun 2003, biaya makanan dan minuman telah meningkat sebesar 36 persen. Penghasilan kami, di samping itu, hanya naik 28 persen.

Selusin telur hanya berharga $0,60 pada tahun 1950. Pada tahun 2010, biayanya adalah $1,79 per lusin, dan itu hanya semakin tinggi. Tentu, itu salah satu item kecil. Namun, ketika Anda mengalikannya dengan semua belanjaan Anda, itu adalah perubahan signifikan antara harga yang dibayar kakek-nenek kita dan yang kita bayar sekarang.

Sisi positif dari kenaikan biaya makanan tersebut adalah kami sekarang memiliki lebih banyak pilihan di mana dan bagaimana kami membeli bahan makanan, yang memberi kita kesempatan untuk menemukan penawaran terbaik. Selain toko kelontong, Anda dapat melakukan perbandingan biaya dengan pasar petani lokal atau pengecer grosir, seperti Costco. Beberapa tahun terakhir juga terlihat ledakan saham pertanian yang didukung masyarakat (CSA), di mana Anda menerima hasil pertanian segar, produk musiman (dan terkadang susu!) dengan harga yang lebih murah dari yang Anda bayarkan di toko. Hari ini, Anda bahkan dapat menghemat uang dengan mengirimkan bahan makanan Anda langsung ke depan pintu Anda. (Lihat juga:10 Alternatif Terjangkau untuk Toko Kelontong)

Kami juga memiliki lebih banyak cara untuk menghemat biaya makanan yang meningkat. Selain baik, kliping kupon kuno, ada banyak aplikasi dan situs web (seperti Ibotta, MenyimpanBintang, dan Checkout 51) yang menawarkan penawaran luar biasa dan uang kembali untuk pembelian bahan makanan. (Baca juga:8 Aplikasi Belanja yang Sebenarnya Menghemat Uang Anda)

-

Konsep 'Pembulatan' dalam Reksa Dana

Reksa dana tidak dibeli berdasarkan jumlah saham. Itu dibeli berdasarkan unit. Melalui blog ini, Kami akan menjelaskan kepada Anda konsep pembulatan dalam reksa dana. Mari kita mulai! Bagaimana Re

-

Kesabaran Hipotek:Memahami Dasar-dasarnya

Ketika anggaran Anda ketat karena kemunduran keuangan, mencari tahu bagaimana menangani pengeluaran adalah hal yang luar biasa. Syukurlah, Ada opsi seperti KPR untuk meringankan beban keuangan akibat

-

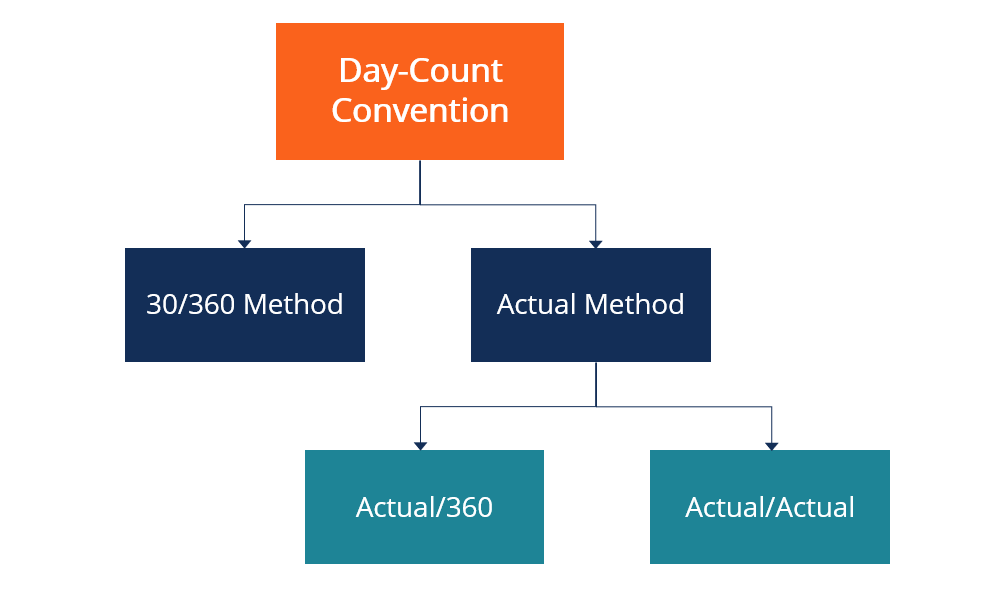

Apa itu Konvensi Penghitungan Hari?

Konvensi hitungan hari adalah metodologi yang menentukan jumlah hari bunga yang timbul di antara hari pembayaran kupon. Ini digunakan dalam berbagai sekuritas utang seperti obligasi, hipotek Hipotek H

-

Berapa banyak uang yang harus Anda simpan di tabungan?

Anda pasti membutuhkan dana darurat, tapi jangan simpan semua uang Anda di tabungan. (iStock) Memiliki rekening tabungan flush penting untuk setiap rumah tangga — melindungi Anda dari kehilangan pek

Keuangan pribadi

- 8 Faktor Yang Bisa Membuat Anda Bangkrut Selamanya

- 8 Pertanyaan untuk Ditanyakan Saat Membeli Mobil Bekas

- Pembaruan Stimulus:Apa yang Harus Dilakukan jika Cek Kredit Pajak Anak Dicuri atau Hilang

- Melamar Pekerjaan Jarak Jauh? 3 Hal yang Perlu Diketahui

- Perdagangan CFD pada tahun 2021:Tarian Kemenangan atau Pesta Risco?

- Update Stimulus:Jika Pembayaran Kredit Pajak Anak Anda Kurang Bulan Ini, Ini Mungkin Kenapa

-

Bagaimana Saya Dapat Membuat Opsi Perdagangan Biner Terbaik?

Bagaimana Saya Dapat Membuat Opsi Perdagangan Biner Terbaik? Bagi yang masih asing dengan istilah tersebut, opsi biner adalah perdagangan keuangan yang memungkinkan dua skenario berbeda untuk dimainkan. Jumlahnya tetap atau tidak sama sekali. Dari sinilah merek...

-

Cara Menghitung Tingkat Pengembalian Tertimbang Dolar

Cara Menghitung Tingkat Pengembalian Tertimbang Dolar Pastikan untuk memasukkan nilai sekarang investasi Anda sebagai angka negatif atau kalkulator tidak akan dapat menyelesaikan perhitungan. Kinerja investasi paling sering diukur dengan persentase ting...

-

Contango vs. Backwardation Normal:Apa Bedanya?

Contango vs. Backwardation Normal:Apa Bedanya? Contango vs. Backwardation Normal:Sebuah Tinjauan Bentuk kurva futures penting bagi lindung nilai komoditas dan spekulan. Keduanya peduli tentang apakah pasar berjangka komoditas adalah pasar contan...

-

Perbaikan Kredit Vs. Kebangkrutan

Perbaikan Kredit Vs. Kebangkrutan Perbaikan Kredit Vs. Kebangkrutan Perbaikan kredit dan kebangkrutan berada di ujung yang berlawanan dari spektrum keuangan. Sementara keduanya adalah pilihan bagi individu di belakang hutang mereka, ...