Kesabaran Hipotek:Memahami Dasar-dasarnya

Ketika anggaran Anda ketat karena kemunduran keuangan, mencari tahu bagaimana menangani pengeluaran adalah hal yang luar biasa. Syukurlah, Ada opsi seperti KPR untuk meringankan beban keuangan akibat krisis seperti pandemi COVID-19. Kesabaran hipotek adalah saat pemberi pinjaman atau pemberi pinjaman hipotek Anda mengizinkan Anda untuk menjeda atau mengurangi pembayaran Anda untuk jangka waktu tertentu.

Banyak pemilik rumah, berjuang dengan membayar tagihan dan melakukan pembayaran hipotek, jangan mempertimbangkan kesabaran karena mereka tidak yakin cara kerjanya. Meskipun kesabaran hipotek tidak ideal, ini bisa menjadi pilihan yang layak bagi peminjam untuk kembali ke jalurnya dengan pembayaran bulanan dan menghindari penyitaan. Langkah pertama adalah untuk sepenuhnya memahami apa itu hipotek kesabaran, dan kemudian mencari tahu apakah itu layak.

Apa itu Kesabaran Hipotek?

Kesabaran hipotek adalah ketika pemilik rumah dapat menangguhkan pembayaran hipotek mereka untuk sementara karena kesulitan keuangan. Meskipun batas waktu pembayaran tertunda, peminjam masih diharuskan untuk melakukan semua pembayaran hipotek di masa depan.

Sederhananya, Kesabaran hipotek dapat menjadi pilihan jika Anda:

- Sudah melewatkan pembayaran hipotek atau Anda akan melewatkan pembayaran

- Mengalami kesulitan keuangan sementara

Salah satu kesalahpahaman yang paling umum adalah bahwa "sabar" berarti "pengampunan." Namun, Kesabaran hipotek tidak berarti pembayaran apa pun dihapus. Meskipun kesabaran kurang merusak nilai kredit Anda daripada penyitaan, penalti kredit masih mungkin dilakukan.

Adalah bijaksana untuk mengesampingkan alternatif apa pun sebelum memutuskan untuk bergerak maju dengan kesabaran. Meskipun opsi berikut ini tidak ideal, penting untuk bertanya pada diri sendiri pertanyaan-pertanyaan ini:

- Sudahkah Anda mempertimbangkan untuk menarik uang dari rekening pensiun? bantuan virus corona, Lega, dan Undang-Undang Keamanan Ekonomi (CARES) memungkinkan penarikan hingga $100, 000 dari tabungan pensiun tanpa penalti.

- Sudahkah Anda mempertimbangkan untuk meminjam dari kartu kredit atau memanfaatkan jalur kredit cerukan untuk menutupi pembayaran hipotek?

Bagaimana Kesabaran Hipotek Bekerja

Perjanjian kesabaran hipotek ditawarkan kepada pemilik rumah yang telah mengalami kerugian pendapatan yang signifikan. Mengajukan permohonan hipotek kesabaran dapat memakan waktu 30 hingga 60 hari untuk sebagian besar program. Ada dua cara utama kesabaran hipotek dapat terjadi:

- Perusahaan hipotek Anda dapat menangguhkan sementara pembayaran hipotek Anda untuk jangka waktu yang ditentukan.

- Perusahaan hipotek Anda dapat mengizinkan Anda melakukan pembayaran yang dikurangi untuk periode yang disepakati.

Jika Anda memenuhi syarat untuk kesabaran, Anda dan perusahaan hipotek Anda menegosiasikan persyaratan perjanjian Anda. Anda akan memutuskan lamanya periode kesabaran hipotek, jumlah pembayaran Anda, dan ketentuan pembayaran kembali. Selama masa seperti pandemi ketika jutaan orang membutuhkan bantuan hipotek, proaktif tetapi juga bersiaplah untuk waktu tunggu panggilan yang lama.

Cara Mendaftar untuk Kesabaran Hipotek dalam 2 Langkah

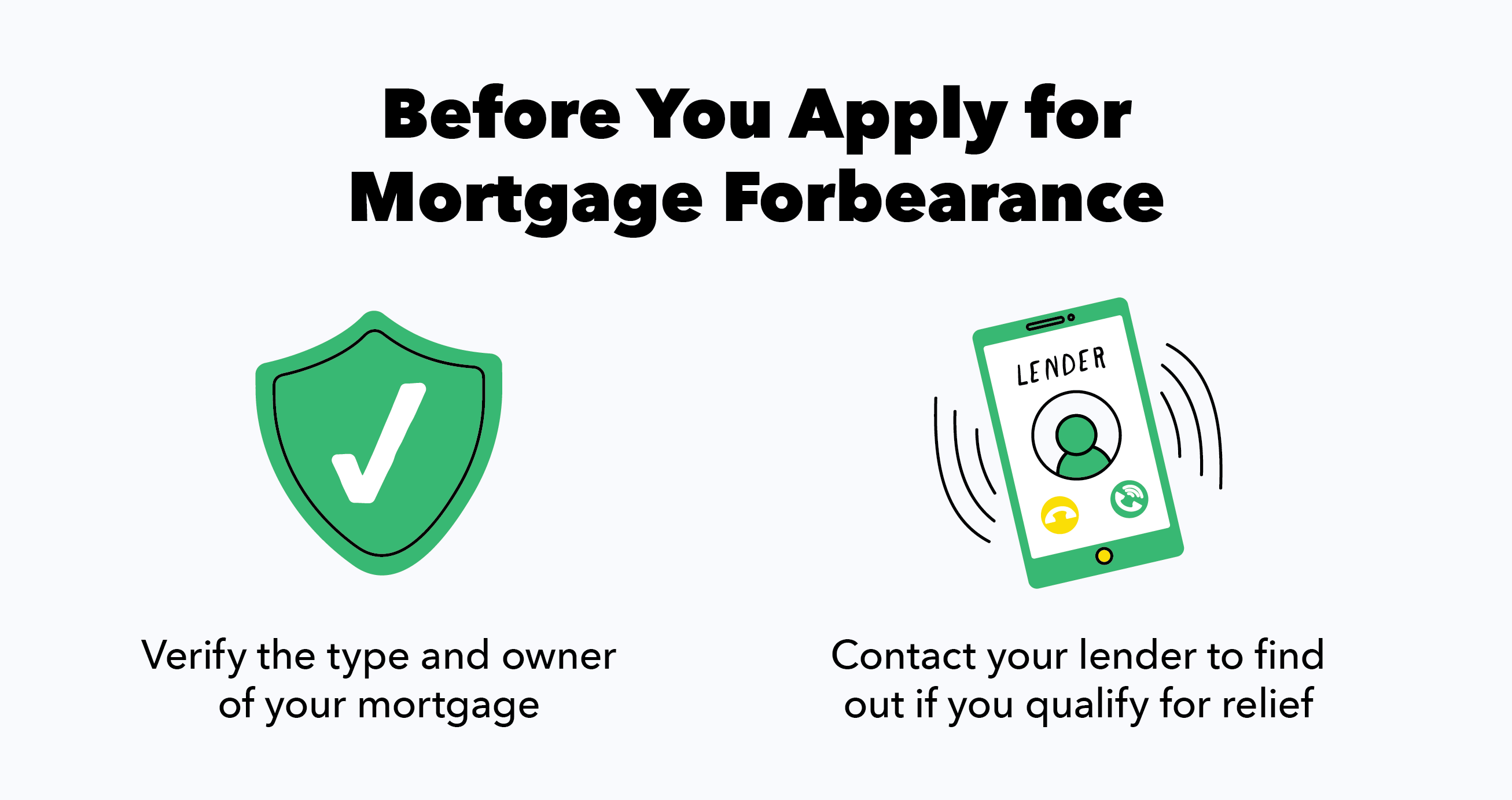

Langkah 1:Verifikasi Jenis Hipotek Anda

Jenis bantuan hipotek yang tersedia untuk Anda tergantung pada jenis hipotek Anda. Apakah pinjaman hipotek Anda didukung secara federal? Agen dan entitas dengan hipotek yang didukung federal meliputi:

- Perusahaan yang Disponsori Pemerintah (GSE) seperti Fannie Mae dan Freddie Mac yang menangani pinjaman konvensional.

- Verifikasi apakah pinjaman Anda didukung oleh Fannie Mae di sini.

- Verifikasi apakah pinjaman Anda didukung oleh Freddie Mac di sini.

- Administrasi Perumahan Federal dan Departemen Perumahan dan Pembangunan Perkotaan AS menjamin pinjaman FHA dan HUD.

- Verifikasi apakah pinjaman Anda didukung FHA atau HUD di sini.

- Departemen Pertanian menjamin pinjaman seperti USDA Direct dan USDA Guaranteed.

- Verifikasi apakah pinjaman Anda didukung oleh USDA di sini.

- Departemen Urusan Veteran menjamin pinjaman VA.

- Verifikasi apakah pinjaman Anda didukung oleh VA di sini.

Ada keadaan tertentu, seperti pandemi COVID-19, yang mendorong pemerintah untuk meloloskan undang-undang kualifikasi sejumlah besar pemilik rumah untuk hipotek kesabaran. Sebagai contoh, bantuan virus corona, Lega, dan Undang-Undang Keamanan Ekonomi (CARES) ditandatangani menjadi undang-undang dan membantu pemilik rumah dengan hipotek yang didukung federal.

Di bawah UU CARES, pemilik rumah dengan hipotek yang didukung federal berhak untuk menghentikan sementara atau mengurangi pembayaran mereka, tanpa dampak negatif pada nilai kredit mereka untuk pembayaran yang terlewatkan selama kesabaran yang disetujui. Jika pinjaman hipotek Anda tidak didukung oleh agen atau entitas federal, pinjaman tidak akan ditanggung oleh CARES Act. Pada kasus ini, penting untuk menghubungi penyedia layanan pinjaman Anda.

Jika Anda tidak memiliki hipotek yang didukung federal, Anda dapat menemukan nama pemberi pinjaman Anda dengan mencari di situs web Mortgage Electronic Registration Systems (MERS) di sini. Juga, perlu diingat bahwa pemberi pinjaman hipotek yang Anda bayar setiap bulan mungkin tidak benar-benar memiliki hipotek Anda. Biro Perlindungan Keuangan Konsumen (CFPB) menguraikan cara mengetahui pemilik hipotek Anda dalam tiga langkah mudah di sini.

Langkah 2:Hubungi Pemberi Pinjaman Anda untuk Membahas Opsi Bantuan Hipotek

Setelah Anda mengetahui jenis dan pemilik hipotek Anda, saatnya untuk menghubungi pemberi pinjaman Anda untuk mendiskusikan opsi kesabaran hipotek Anda. Banyak ahli merekomendasikan untuk menghubungi konselor perumahan bersertifikat terlebih dahulu dan kemudian meminta mereka membantu Anda menghubungi pemberi pinjaman Anda. Konselor perumahan dapat membantu menghindari kebingungan dan memastikan bahwa peminjam dan pemberi pinjaman saling memahami.

Apakah Anda bekerja dengan konselor atau tidak, pastikan untuk mengumpulkan informasi berikut sebelum menghubungi pemberi pinjaman Anda:

- Perkiraan pendapatan Anda saat ini dan masa depan

- Perkiraan pengeluaran bulanan Anda saat ini

- Pernyataan hipotek terbaru Anda

- Dokumentasi apa yang menyebabkan kesulitan keuangan Anda

- Perkiraan berapa lama Anda akan berjuang untuk melakukan pembayaran hipotek

Ingatlah untuk mencatat nama orang yang Anda ajak bicara, dan membuat catatan menyeluruh selama percakapan Anda. Setiap langkah dari proses aplikasi kesabaran Anda harus didokumentasikan secara tertulis. Berhati-hatilah untuk tidak membuat keputusan kesabaran Anda berdasarkan satu percakapan dengan pemberi pinjaman Anda. Peminjam yang terburu-buru bersabar bisa menyesali keputusan mereka dan berisiko berurusan dengan masalah kredit atau bahkan penyitaan.

Kiat Pelunasan Kesabaran Hipotek

Jika Anda memutuskan untuk bergerak maju dengan hipotek kesabaran, pastikan ada jejak kertas yang akurat untuk menghindari masalah di masa mendatang. Setelah pengajuan aplikasi Anda, cari email atau surat persetujuan dengan syarat kesabaran Anda dan rincian rencana pembayaran Anda.

Ada beberapa cara untuk menangani pembayaran hipotek, tergantung pada apakah pinjaman Anda didukung oleh pemerintah federal atau dimiliki secara pribadi. Pinjaman yang didukung pemerintah memungkinkan Anda untuk menunda pembayaran hipotek hingga satu tahun, berarti Anda pada akhirnya harus membayar hipotek dan bunga selama satu tahun. Pilihan lain adalah pengembalian pinjaman, yang praktis jika Anda telah memutuskan bahwa Anda dapat membawa hipotek Anda saat ini dengan membayar kembali pembayaran Anda yang ditangguhkan dalam satu kali pembayaran.

Dalam beberapa kasus, individu dapat melakukan pembayaran sebagian, selama kesabaran mereka dan itu akan menurunkan saldo mereka secara keseluruhan karena ketika periode berakhir. Jika Anda masih berjuang di akhir periode kesabaran, perusahaan hipotek Anda biasanya akan bekerja dengan Anda untuk memutuskan tindakan terbaik. Beberapa opsi umum yang ditawarkan sebagai bantuan tambahan meliputi:

- Memodifikasi pinjaman Anda. Modifikasi pinjaman mungkin tidak selalu memungkinkan, tetapi kadang-kadang Anda dapat bekerja dengan perusahaan hipotek Anda untuk mengubah persyaratan hipotek Anda untuk membawanya saat ini.

- Menunda pembayaran. Meskipun pinjaman federal di bawah CARES Act tidak disetujui untuk ditangguhkan, ada beberapa kasus di mana penundaan pembayaran yang ditangguhkan atau lewat jatuh tempo (termasuk bunga, pajak, dan biaya asuransi) dimungkinkan.

- Memperluas rencana kesabaran Anda. Perpanjangan kesabaran adalah pilihan yang layak jika Anda memiliki hipotek yang didukung federal. Sebagai contoh, Undang-undang CARES memungkinkan pemberi pinjaman untuk memperpanjang periode kesabaran hingga tambahan 180 hari tanpa biaya, hukuman, atau bunga tambahan yang ditambahkan ke akun Anda.

Terlepas dari situasi Anda, pastikan untuk mengklarifikasi setiap detail perjanjian pembayaran kesabaran Anda dengan pemberi pinjaman hipotek Anda sehingga tidak ada kejutan.

Sumber daya tambahan

Ada banyak sumber pendidikan gratis yang disetujui pemerintah yang tersedia bagi pemilik rumah untuk mempelajari pilihan mereka. Sebagai contoh, Agen konseling perumahan gratis yang disetujui HUD dapat membantu Anda bernegosiasi dengan pemberi pinjaman atau pemberi pinjaman Anda. Anda juga dapat menghubungi 1-888-995-HOPE (4673) untuk konseling perumahan gratis. Untuk menghindari penasihat perumahan yang curang atau penipuan hipotek lainnya, berikut adalah beberapa contoh bendera merah:

- Mereka mengenakan biaya di muka yang tinggi untuk layanan mereka.

- Mereka membuat janji tak berdasar, seperti menjanjikan untuk mendapatkan Anda pinjaman modifikasi.

- Mereka meminta Anda untuk menandatangani sertifikat properti Anda.

- Mereka meminta Anda untuk menandatangani dokumen samar yang sulit dimengerti.

- Mereka memberitahu Anda untuk melakukan pembayaran kepada orang lain selain penyedia layanan Anda atau tiba-tiba memberitahu Anda untuk berhenti melakukan pembayaran.

Sementara beberapa konselor berbasis biaya adalah sah, pastikan Anda tahu bahwa konseling gratis tersedia. Waspadalah karena ada banyak scammers yang mencoba mengambil keuntungan dari orang yang membuat perjanjian penangguhan hipotek.

Ingat, kesabaran harus menjadi pilihan terakhir. Ada beberapa strategi yang dapat Anda coba untuk menghindari bergerak maju dengan kesabaran:

- Jual barang berharga untuk menghasilkan uang yang cukup untuk setidaknya satu pembayaran.

- Cari pekerjaan kedua atau mulai pekerjaan sampingan.

- Pinjam uang dari anggota keluarga atau teman.

- Tarik uang dari rekening pensiun.

- Manfaatkan jalur kredit cerukan.

- Pinjam dari kartu kredit.

- Mulai penggalangan dana.

Sebagai pemilik rumah yang berjuang secara finansial karena kesulitan seperti pandemi COVID-19, ingat bahwa Anda memiliki pilihan. Meskipun kesabaran hipotek bukanlah skenario yang ideal, terkadang itu adalah pilihan terbaik untuk situasi Anda. Selain toleransi hipotek, menggunakan aplikasi penganggaran seperti Mint dapat membantu Anda berkomitmen untuk membuat keputusan pengeluaran yang cerdas. Bahkan pada saat krisis, Anda memiliki kekuatan untuk menganggarkan dan menciptakan masa depan finansial yang lebih cerah bagi Anda dan keluarga.

Sumber :Biro Perlindungan Keuangan Konsumen 1, 2, 3 | Investopedia | Treasury.gov

-

Berinvestasi untuk Pensiun Dini

Setelah Anda mengetahui berapa banyak tabungan yang Anda butuhkan untuk pensiun dini, komponen penting lainnya dari strategi pensiun dini yang sukses adalah menginvestasikan uang itu dengan bijak. S

-

Apa itu Weighted Moving Average (WMA)?

Rata-rata pergerakan tertimbang (WMA) adalah indikator teknis yang digunakan pedagang untuk menghasilkan arah perdagangan dan membuat keputusan beli atau jual. Ini memberikan pembobotan yang lebih bes

-

Apa itu Loss Aversion?

Loss aversion adalah kecenderungan dalam behavioral financeBehavioral FinanceBehavioral finance adalah studi tentang pengaruh psikologi terhadap perilaku investor atau praktisi keuangan. Ini juga term

-

Tips Tes Manuver Pengemudi Ohio

Pengemudi baru di Ohio tidak harus lulus tes parkir paralel seperti yang mereka lakukan di negara bagian New York atau Washington, tetapi mereka menghadapi tantangan lain:the tes kemampuan manuver.

keuangan

-

Apa itu Manipulasi Pasar?

Apa itu Manipulasi Pasar? Manipulasi pasar mengacu pada inflasi buatan atau deflasi harga sekuritas. Juga dikenal sebagai manipulasi harga atau manipulasi saham, itu melibatkan manipulasi literal pasar keuangan untuk keuntunga...

-

Keuntungan belanja bahan makanan secara online

Keuntungan belanja bahan makanan secara online Sebagai seseorang yang tidak suka berbelanja bahan makanan (atau membawa semuanya dari mobil saya ke rumah), pemikiran menemukan layanan yang membantu saya menghindari garis check-out sama sekali sang...

-

Panduan sektor pasar saham:Bagaimana 11 irisan pasar ini bekerja

Jika Anda seorang investor dan ingin mendiversifikasi portofolio Anda secara luas, Anda harus memiliki perusahaan di seluruh pasar. Itu sebabnya penting untuk mengetahui bahwa pasar dibagi menjadi 11 ...

-

Bitcoin Tampak Siap untuk Tertinggi Baru; Tapi Harapkan Dips

Bitcoin Tampak Siap untuk Tertinggi Baru; Tapi Harapkan Dips Bitcoin terlihat siap untuk level tertinggi baru jika sejarah adalah indikator apa pun, seperti yang Anda lihat di bagan ini membandingkan BTC 2012 – 2016 hingga 2016 – 2020. Dengan itu, kita semua ha...