Contango vs. Backwardation Normal:Apa Bedanya?

Contango vs. Backwardation Normal:Sebuah Tinjauan

Bentuk kurva futures penting bagi lindung nilai komoditas dan spekulan. Keduanya peduli tentang apakah pasar berjangka komoditas adalah pasar contango atau pasar terbelakang normal. Namun, kedua kurva ini sering membingungkan satu sama lain.

Contango dan keterbelakangan normal mengacu pada pola harga dari waktu ke waktu, khususnya jika harga kontrak naik atau turun.

Pada tahun 1993, perusahaan Jerman Metallgesellschaft terkenal kehilangan lebih dari $ 1 miliar, sebagian besar karena manajemen menerapkan sistem lindung nilai yang mendapat untung dari pasar terbelakang normal tetapi tidak mengantisipasi pergeseran ke pasar contango. Dalam artikel ini, kami akan menjelaskan perbedaan antara contango dan backwardation dan menunjukkan cara menghindari kerugian serius.

Takeaways Kunci

- Contango adalah ketika harga berjangka berada di atas harga spot masa depan yang diharapkan. Pasar contango sering dikacaukan dengan kurva berjangka normal.

- Backwardation normal adalah ketika harga futures di bawah harga spot masa depan yang diharapkan. Pasar keterbelakangan normal sering dikacaukan dengan kurva berjangka terbalik.

- Pasar berjangka adalah normal jika harga berjangka lebih tinggi pada jatuh tempo yang lebih lama dan terbalik jika harga berjangka lebih rendah pada jatuh tempo yang jauh.

contango

Pasar contango sering dikacaukan dengan kurva berjangka normal.

Keterbelakangan Normal

Pasar keterbelakangan yang normal—kadang-kadang disebut hanya keterbelakangan—dibingungkan dengan kurva masa depan yang terbalik.

Pertimbangan Khusus

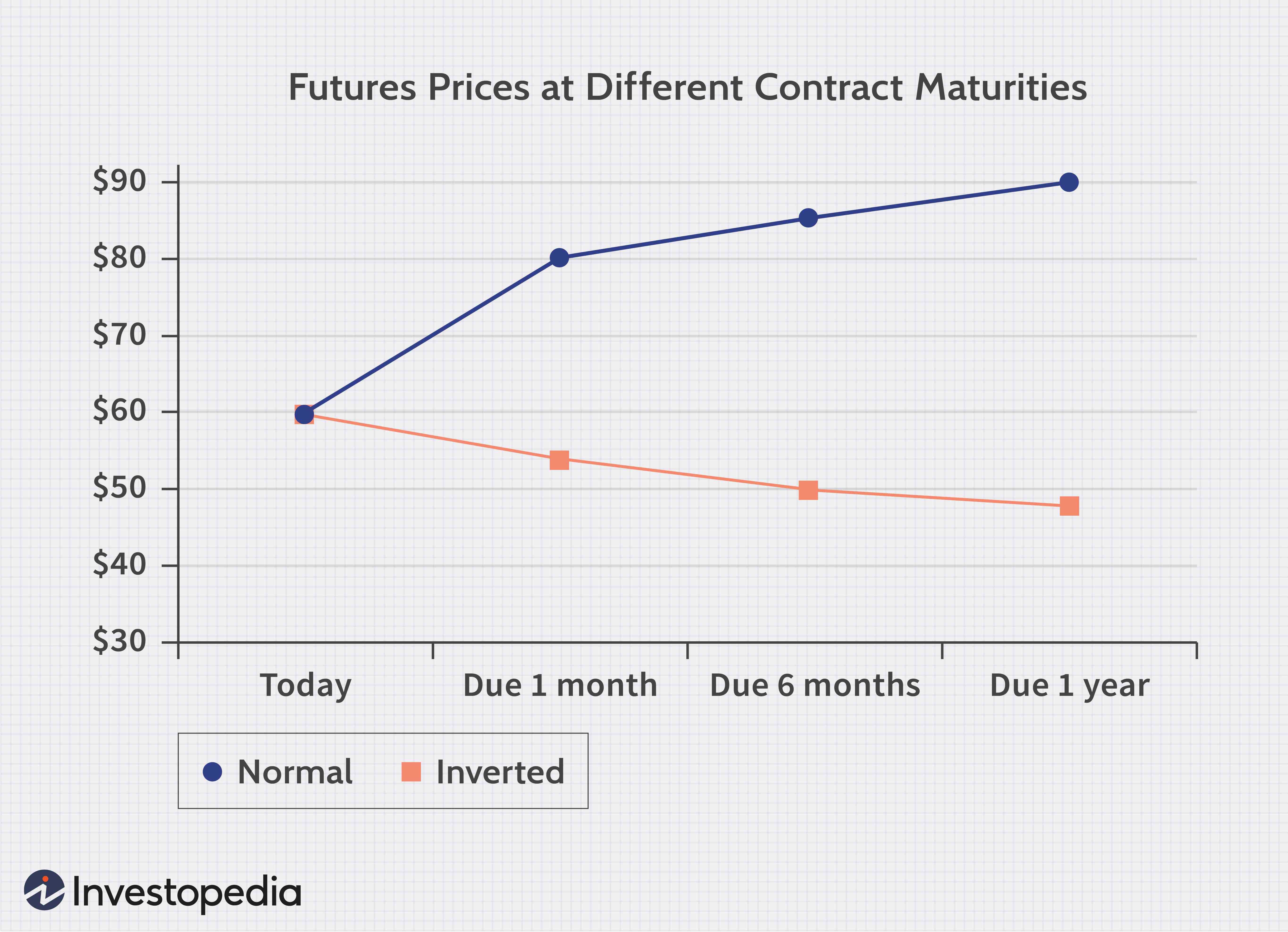

Untuk lebih memahami perbedaan antara keduanya, mulai dengan gambaran statis dari kurva berjangka. Gambar statis kurva futures memplot harga futures (sumbu y) terhadap jatuh tempo kontrak (yaitu, syarat hingga jatuh tempo). Ini analog dengan plot struktur istilah suku bunga. Kami melihat harga untuk banyak jatuh tempo yang berbeda saat mereka meluas ke cakrawala. Bagan di bawah ini memplot pasar normal dalam warna hijau dan pasar terbalik dengan warna merah:

Pada grafik di atas, harga spot adalah $60. Di pasar normal (garis hijau), kontrak berjangka satu tahun dihargai $90. Karena itu, jika Anda mengambil posisi panjang dalam kontrak satu tahun, Anda berjanji untuk membeli satu kontrak seharga $90 dalam satu tahun. Posisi panjang Anda bukanlah pilihan di masa depan, merupakan kewajiban di masa depan.

1:49Contango Versus Backwardation Normal

Garis merah pada Gambar 1, di samping itu, menggambarkan pasar terbalik. Dalam pasar terbalik, harga futures untuk pengiriman jauh lebih kecil dari harga spot. Mengapa kurva futures terbalik? Beberapa faktor fundamental seperti biaya untuk membawa aset fisik atau membiayai aset keuangan akan menginformasikan penawaran/permintaan komoditas. Interaksi penawaran/permintaan ini pada akhirnya menentukan bentuk kurva berjangka.

Jika kita benar-benar ingin tepat, kita bisa mengatakan dasar-dasar seperti biaya penyimpanan, membiayai biaya—biaya untuk dibawa—dan hasil yang nyaman menginformasikan penawaran dan permintaan. Pasokan memenuhi permintaan di mana pelaku pasar bersedia menyetujui harga spot yang diharapkan di masa depan. Pandangan konsensus mereka menentukan harga berjangka. Dan itulah mengapa harga berjangka berubah dari waktu ke waktu:Pelaku pasar memperbarui pandangan mereka tentang harga spot yang diharapkan di masa depan.

Kurva berjangka minyak mentah tradisional, Misalnya, biasanya berpunuk:itu normal dalam jangka pendek tetapi memberi jalan ke pasar terbalik untuk jatuh tempo yang lebih lama.

Dalam kasus aset fisik, mungkin ada beberapa manfaat untuk memiliki aset yang disebut hasil kenyamanan. Dalam kasus aset keuangan, kepemilikan dapat memberikan dividen kepada pemilik. Kadang-kadang mungkin menguntungkan untuk memegang komoditas berwujud daripada menyimpan produk turunan dalam aset.

Perbedaan Kunci

Pasar berjangka adalah normal jika harga berjangka lebih tinggi pada jatuh tempo yang lebih lama dan terbalik jika harga berjangka lebih rendah pada jatuh tempo yang jauh.

Di sinilah konsepnya menjadi sedikit rumit, jadi kita akan mulai dengan dua ide utama:

- Saat kita mendekati jatuh tempo kontrak — kita mungkin kontrak berjangka panjang atau pendek — harga berjangka harus bergerak atau menyatu menuju harga spot. Perbedaan keduanya terletak pada dasarnya. Itu karena, pada tanggal jatuh tempo, harga futures harus sama dengan harga spot. Jika mereka tidak bertemu pada kedewasaan, siapa pun dapat menghasilkan uang gratis dengan arbitrase yang mudah.

- Harga berjangka yang paling rasional adalah harga spot masa depan yang diharapkan . Sebagai contoh, menggunakan bola kristal Anda, jika Anda dan rekanan Anda dapat memperkirakan harga spot minyak mentah akan menjadi $80 dalam satu tahun, Anda akan secara rasional menetapkan harga berjangka $80. Apa pun di atas atau di bawah akan mewakili kerugian untuk salah satu pasangan kontrak perdagangan.

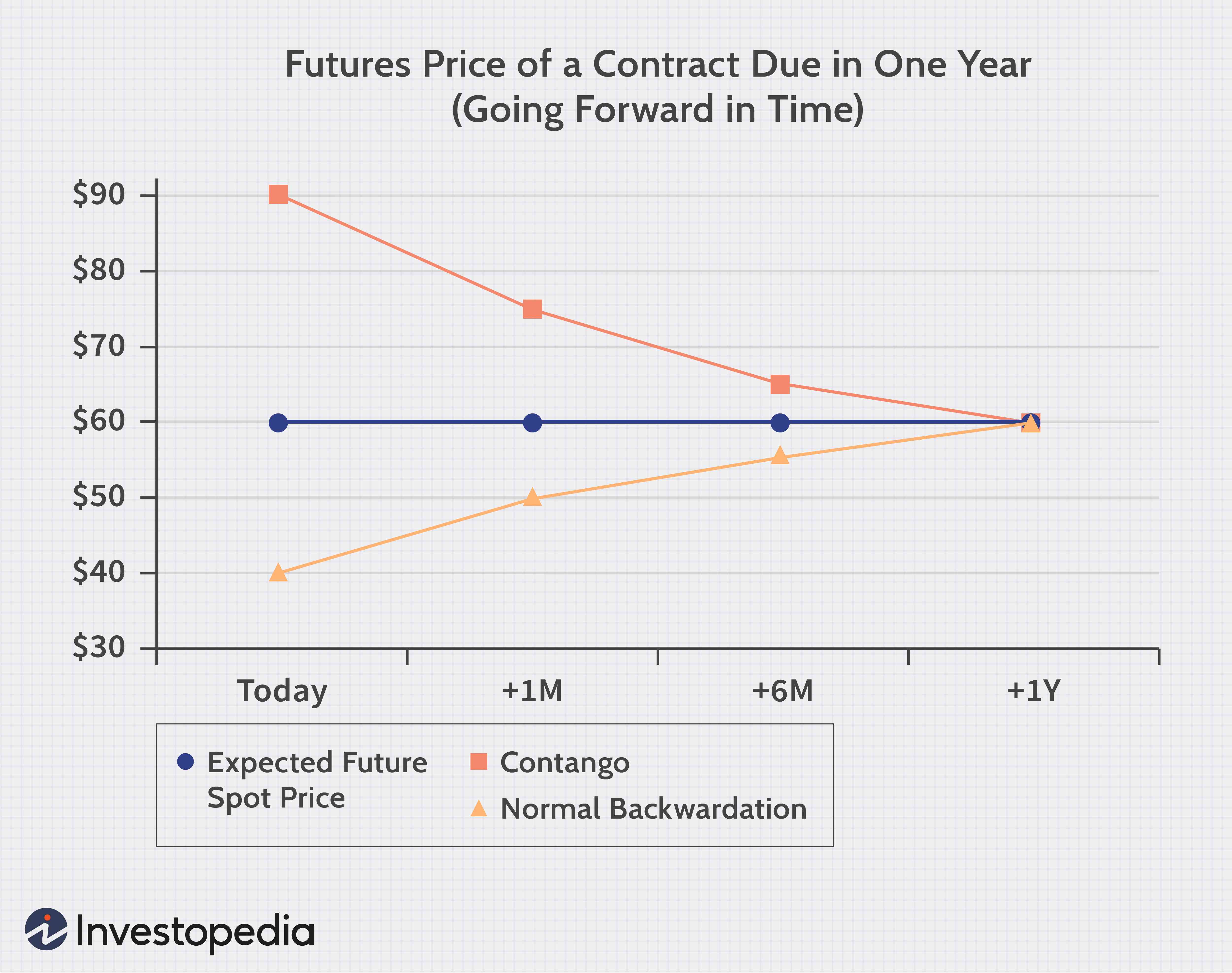

Sekarang kita dapat mendefinisikan contango dan backwardation normal. Perbedaan normal/terbalik mengacu pada bentuk kurva saat kita mengambil snapshot dalam waktu.

Misalkan kita menandatangani kontrak berjangka Desember 2012 hari ini seharga $100. Sekarang maju selama satu bulan. Kontrak berjangka Desember 2012 yang sama masih bisa menjadi $100, tetapi juga mungkin telah meningkat menjadi $110 (ini menyiratkan keterbelakangan normal) atau mungkin telah menurun menjadi $90 (menyiratkan contango). Definisi tersebut adalah sebagai berikut:

contango adalah ketika harga berjangka di atas harga spot masa depan yang diharapkan. Karena harga berjangka harus bertemu dengan harga spot masa depan yang diharapkan, contango menyiratkan harga berjangka jatuh dari waktu ke waktu karena informasi baru membawa mereka sejalan dengan harga spot masa depan yang diharapkan.

Keterbelakangan normal adalah ketika harga berjangka di bawah harga spot yang diharapkan. Jadi, Backwardation normal adalah ketika harga futures meningkat.

Pertimbangkan kontrak berjangka yang kita beli hari ini, jatuh tempo tepat satu tahun. Asumsikan harga spot masa depan yang diharapkan adalah $60 (garis datar biru pada Gambar 2 di bawah). Jika biaya hari ini untuk kontrak berjangka satu tahun adalah $90 (garis merah), harga berjangka berada di atas harga spot masa depan yang diharapkan. Ini adalah skenario contango. Kecuali jika harga spot masa depan yang diharapkan berubah, harga kontrak harus turun. Jika kita maju dalam waktu satu bulan, kami akan mengacu pada kontrak 11 bulan; dalam enam bulan, itu akan menjadi kontrak enam bulan.

Garis bawah

Mengetahui perbedaan antara contango dan backwardation akan membantu Anda menghindari kerugian di pasar berjangka.

-

Bagaimana Mengenalinya Jika Emas Batangan Itu Asli

Emas adalah komoditas yang berharga, dan penelitian terbayar. Tak selalu yang berkilau itu indah, dan persiapan yang tidak memadai dapat menyebabkan kesalahan yang sangat mahal. Ketidakpastian ekonom

-

Siapa yang menemukan dana indeks? Sejarah singkat (benar) dana indeks

Kuis pop! Jika saya bertanya kepada Anda, “Siapa yang menemukan dana indeks?” apa jawabanmu? Saya berani bertaruh sebagian besar dari Anda tidak tahu dan tidak peduli. Tapi mereka yang melakukan per

-

Cara Menjual Saham di Saham Bank

Saham bank merupakan bagian besar dari sektor keuangan. Menjual saham bank mudah dilakukan jika saham tersebut sudah disimpan di rekening perantara atas nama Anda. Pada kasus ini, semua yang diperluk

-

Apa itu Return Period Holding?

Pengembalian Periode Penahanan (HPR) adalah pengembalian total atas suatu asetJenis AsetJenis aset yang umum termasuk lancar, tidak lancar, fisik, tidak berwujud, Pengoperasian, dan non-operasional. M

Perdagangan berjangka

-

Ethereum mencuri perhatian dari Bitcoin. Koin mana yang lebih baik untuk diinvestasikan?

Ethereum mencuri perhatian dari Bitcoin. Koin mana yang lebih baik untuk diinvestasikan? Keberhasilan Bitcoin membuka jalan bagi pengembangan altcoin (alternatif untuk Bitcoin). Diantaranya adalah Ethereum, cryptocurrency terbesar kedua setelah Bitcoin. Mirip dengan Bitcoin, Ether telah m...

-

Batas Pendapatan Cap Makanan Oregons

Batas Pendapatan Cap Makanan Oregons Kupon makanan Oregon membantu keluarga yang memenuhi syarat membeli makanan. Pada tahun 2010, Program Stempel Makanan Oregon secara resmi berubah menjadi Program Bantuan Nutrisi Tambahan (SNAP) sebag...

-

Mata Uang yang Tidak Bisa Dilacak? Masalah Privasi Bitcoin

Mata Uang yang Tidak Bisa Dilacak? Masalah Privasi Bitcoin Mata Uang yang Tidak Dapat Dilacak Bitcoin sering digambarkan sebagai teknik pembayaran yang tidak dapat dilacak yang memfasilitasi kegiatan ilegal dengan memungkinkan penjahat membuat dan menerima ...

-

Hukum Penyesalan Pembeli Carolina Selatan

Hukum Penyesalan Pembeli Carolina Selatan Banyak konsumen terjebak dalam promosi penjualan yang persuasif dan kemudian menyesali pembelian mereka. Seperti banyak negara bagian, Carolina Selatan memiliki undang-undang yang memberi pembeli hak...