Bagaimana Milenial Dengan Anak-Anak Bisa Menjadi Pensiunan Terkaya

Generasi Milenial mendapat reputasi buruk dalam hal tanggung jawab keuangan. Telah banyak dilaporkan bahwa generasi muda tertinggal dalam pencapaian finansial seperti pembelian rumah, memiliki anak, dan mendapatkan penghasilan. Tetapi setidaknya satu kelompok milenium mematahkan stereotip tentang tabungan pensiun. Menurut survei tahun 2017 oleh NerdWallet yang mensurvei orang-orang yang bekerja, milenium (usia 18–34) yang memiliki anak melebihi tingkat tabungan pensiun orang tua baby boomer (usia 55+) dan orang tua Generasi X (usia 35–54).

Orang tua milenial yang bekerja melaporkan bahwa mereka menghemat sekitar 10 persen dari pendapatan mereka — itu lebih dari orang tua Gen X dan orang tua baby boomer, yang menabung sekitar 8 dan 5 persen, masing-masing. Ini juga sejalan dengan rekomendasi dari banyak ahli untuk menghemat 10 hingga 15 persen dari pendapatan tahunan Anda untuk masa pensiun.

Di semua generasi, orang tua dianggap lebih siap pensiun daripada bukan orang tua. Di antara peserta survei yang menabung untuk pensiun, 84 persen orang tua mengatakan mereka menyumbangkan sebagian dari gaji mereka untuk pensiun, dibandingkan dengan 69 persen dari non-orang tua. Penulis penelitian tidak menyelidiki mengapa, tapi bisa jadi memiliki anak memfokuskan pikiran pada segala macam tabungan untuk masa depan, meskipun beban tambahan biaya membesarkan anak.

Keajaiban bunga majemuk

Agar adil, Milenial umumnya menghasilkan lebih sedikit uang daripada orang tua mereka, sehingga lebih mudah untuk menyimpan persentase yang lebih besar dari pendapatan mereka. Tetap, orang tua yang lebih muda berusaha keras untuk memprioritaskan tabungan. NerdWallet mengatakan tingkat tabungan orang tua milenium yang lebih tinggi dapat membantu mereka pensiun lebih dari $ 1 juta lebih kaya daripada orang tua baby boomer, dan $400, 000 lebih kaya dari orang tua Gen X.

Inilah alasannya. Meskipun perbedaan antara 10, 8, dan 5 persen diselamatkan oleh berbagai generasi orang tua sepertinya tidak banyak, bahkan perbedaan kecil dapat membuat dampak besar dari waktu ke waktu.

Sebagai contoh, ambil dua orang menghasilkan $ 40, 000 per tahun. Orang A menghemat 10 persen ($4, 000) dari pendapatan mereka sementara orang B menabung 7 persen ($2, 800) dari pendapatan mereka per tahun. Jika tingkat kontribusi tahunan tersebut tetap konsisten selama 30 tahun, dengan asumsi pengembalian 5 persen moderat, orang A akan memiliki lebih dari $265, 000 ditabung sementara orang B hanya akan memiliki $186, 000 di bank. Itu belum memperhitungkan kenaikan gaji.

Anda dapat melihat bahwa beberapa poin persentase dapat membuat perbedaan dalam hal menabung. Nilai waktu dari uang adalah motivator yang hebat untuk membuat penyesuaian anggaran kecil untuk menghemat lebih banyak. (Baca juga:10 Tanda Anda Tidak Cukup Menabung untuk Pensiun)

Mengorbankan

Dalam 2, survei 000 orang, orang tua milenial melaporkan membuat lebih banyak pengorbanan untuk mencapai tujuan tabungan mereka. Faktanya, 76 persen orang tua milenial melaporkan melakukannya untuk memberi ruang bagi tingkat tabungan yang lebih tinggi, dibandingkan dengan 69 persen orang tua Gen X dan 60 persen orang tua baby boomer. Pengorbanan yang paling umum disebutkan adalah makan di luar, liburan, hiburan, rumah yang lebih besar, membeli mobil, menempuh pendidikan lebih lanjut, dan bahkan memiliki lebih banyak anak.

Perubahan gaya hidup kecil ini, ketika dijumlahkan, dapat membuat dampak besar pada tingkat tabungan seseorang. Faktanya, survei melaporkan bahwa 38 persen orang tua milenial yang bekerja menabung lebih dari 15 persen dari pendapatan mereka sementara hanya 24 persen orang tua Gen X dan 23 persen orang tua baby boomer yang melaporkan menabung dengan persentase yang sama dari pendapatan mereka.

Penyesuaian yang mengubah hidup

Orang tua milenium juga menabung lebih banyak daripada rekan Gen X dan baby boomer mereka setelah perubahan besar dalam hidup seperti mendapatkan pekerjaan dengan gaji lebih tinggi, menikah, memiliki anak, menjatuhkan tagihan penitipan anak, atau membeli rumah. Ketika rejeki nomplok besar datang atau sejumlah besar uang dibebaskan, Milenial tampaknya pandai mengarahkan dana ini ke tempat-tempat di mana mereka akan tumbuh, seperti tabungan atau rekening pensiun.

Jika kita menggunakan contoh di atas, dengan orang A sudah menyisihkan $4, 000 per tahun dan kemudian menabung tambahan $100 per bulan, total hasil tabungan adalah $345, 000 versus $265, 000 selama 30 tahun. Menyimpan tambahan $100 per bulan, mungkin karena penitipan anak dilakukan atau kenaikan gaji diterima, tidak hanya terjangkau oleh kaum milenial, tetapi juga untuk rata-rata orang atau keluarga.

Pendaftaran otomatis

Kemampuan generasi milenial untuk menabung lebih banyak daripada generasi lain mungkin harus dilakukan lebih banyak dengan teknologi dan otomatisasi daripada disiplin dan kecerdasan finansial. Menurut laporan tahun 2017 tentang rencana pensiun dan tunjangan, semakin banyak pemberi kerja yang memasukkan pendaftaran otomatis ke dalam rencana kompensasi mereka, dan milenium adalah penerima manfaat langsung dari perubahan ini. Delapan puluh dua persen milenium saat ini terdaftar dalam kendaraan tabungan pensiun dibandingkan dengan 77 persen Gen X dan 75 persen baby boomer.

Laporan yang sama ini menemukan bahwa 97 persen orang yang secara otomatis terdaftar dalam rencana tabungan yang disponsori perusahaan tidak memilih keluar. Lagi, hanya menghemat beberapa dolar setiap periode pembayaran dapat membuat dampak yang signifikan pada seberapa banyak seseorang dapat menghemat dari waktu ke waktu. (Baca juga:5 Cara Mengotomatiskan Keuangan Anda)

Bagaimana Anda bisa bergabung dengan jajaran milenial super saver?

Milenial atau bukan, dan orang tua atau tidak, tidak ada kata terlambat untuk mulai menabung untuk masa pensiun. Anda dapat membuat perubahan kecil pada kebiasaan uang Anda yang dapat berdampak besar di kemudian hari. Berikut adalah beberapa hal untuk dicoba untuk memulai kebiasaan menabung Anda:

-

Otomatiskan tabungan Anda sehingga Anda terbiasa hidup dengan hemat.

-

Miliki rencana sebelumnya untuk menggunakan penghasilan tambahan untuk menabung lebih banyak untuk masa pensiun.

-

Buat anggaran untuk mencari penghasilan tambahan dengan memotong pengeluaran, menghasilkan lebih banyak, atau keduanya. Gunakan uang ekstra untuk mengisi tabungan pensiun Anda.

-

8 Tips Beli Rumah Dengan Kredit Macet

Jika Anda ingin keluar dari sewa dan menanam akar untuk sementara waktu, membeli rumah bisa menjadi langkah besar untuk hidup dan keuangan Anda. Namun, jika Anda masih berusaha memperbaiki kredit Anda

-

Minyak jatuh 305% menjadi -$36,73 per barel

Harga minyak AS anjlok dalam mode bersejarah Senin, jatuh di bawah nol karena para pedagang menurunkan posisi menjelang berakhirnya kontrak Mei pada hari Selasa. Minyak mentah berjangka West Texas I

-

Satoshi dan Giant Falling Wedges

Orang dapat berargumen bahwa sebagian besar grafik kripto, di sebagian besar pasangan perdagangan, membentuk pola baji jatuh raksasa (pola pembalikan naik). Ini bukan pertama kalinya pola semacam ini

-

Mendapatkan Cakupan Perawatan Bersalin Saat Wiraswasta

Menjadi wiraswasta bisa menjadi luar biasa. Hal ini juga dapat menjadi luar biasa sulit di kali. Anda menjalankan kapal, yang berarti Anda mungkin tidak memiliki akses ke staf pendukung yang Anda mili

Keuangan pribadi

- 4 Resolusi Keuangan yang Harus Dibuat untuk Tahun 2022

- Semua yang Perlu Anda Ketahui Tentang Pinjaman Bridging

- Menyelesaikan Sesuatu Tidak Harus Rumit

- Data Menunjukkan Bahwa Bahkan Orang Amerika Dengan Asuransi Kesehatan Menghabiskan Bundel untuk Tagihan Medis

- 5 Biaya Tak Terduga Tinggal di Rumah Mungil

- 43% orang Amerika memiliki tabungan kurang dari $500 untuk tagihan medis. Inilah Mengapa Itu Kesalahan

-

Perbedaan Antara Bank Umum &Bank Nasional

Perbedaan Antara Bank Umum &Bank Nasional Di masa lalu, bank nasional harus menerbitkan tagihan cetak pemerintah. Bank komersial adalah lembaga keuangan yang menyimpan simpanan dan meminjamkan uang kepada individu dan bisnis. Di Amerika Seri...

-

5 Hal yang Bisa Menghancurkan Pensiun Dini

5 Hal yang Bisa Menghancurkan Pensiun Dini Gerakan Financial Independence/Retire Early (FIRE) sedang panas saat ini. Orang-orang yang bekerja menuju FIRE berharap untuk pensiun di usia 40-an dan, dalam beberapa kasus, bahkan usia 30-an mereka....

-

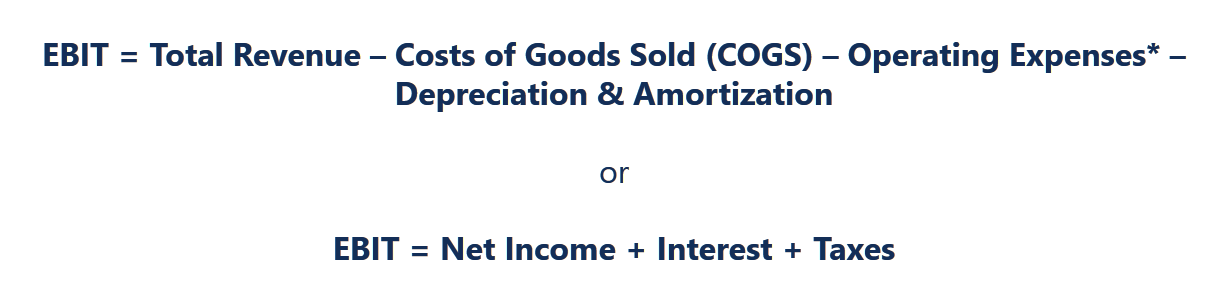

Apa itu EBIT?

Apa itu EBIT? EBIT adalah singkatan dari E hadiah B sebelumnya Saya minat dan T sumbu dan merupakan salah satu subtotal terakhir dalam laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu l...

-

Cara Membeli Tanah di Perbatasan Alaska

Cara Membeli Tanah di Perbatasan Alaska Mungkin Anda sudah bosan dengan kehidupan menetap di 48 negara bagian yang lebih rendah. Jauh keutara, dekat puncak dunia, sebuah tanah baru memanggil, luas dan liar. Alaska disebut The Last Frontier ...