8 Tips Beli Rumah Dengan Kredit Macet

Jika Anda ingin keluar dari sewa dan menanam akar untuk sementara waktu, membeli rumah bisa menjadi langkah besar untuk hidup dan keuangan Anda. Namun, jika Anda masih berusaha memperbaiki kredit Anda, Anda mungkin bertanya-tanya apakah membeli rumah dengan kredit macet itu mungkin!

Dalam artikel ini, kita akan melihat pertanyaan itu. Plus, kami akan membahas langkah-langkah yang dapat Anda ambil saat membeli rumah dengan kredit macet untuk memberi Anda peluang terbaik untuk sukses.

Bisakah Anda membeli rumah dengan kredit macet?

Membeli rumah dengan kredit macet mungkin tidak mudah, tapi itu mungkin bagi Anda. Anda hanya perlu menginvestasikan lebih banyak waktu dalam perencanaan dan persiapan sebelum Anda mulai berburu rumah secara serius.

Yang mengatakan, itu adalah proses yang sangat individual. Membeli rumah dengan kredit buruk mungkin tidak cocok untuk semua orang, karena tergantung pada berbagai faktor, termasuk:

- Seberapa buruk kredit Anda?

- Sumber penghasilan Anda/berapa banyak/seberapa stabilnya

- Hutang apa lagi yang Anda miliki?

- Apakah pemberi pinjaman di daerah Anda bersedia bekerja sama dengan Anda

- Dll.

Pada langkah-langkah di bawah ini, kita akan membahas lebih dalam beberapa faktor ini dan bagaimana Anda dapat menggunakan beberapa kekuatan Anda untuk mengatasi kelemahan Anda.

Langkah-langkah membeli rumah dengan kredit macet

Saat Anda mempertimbangkan untuk membeli rumah dengan kredit macet, melalui langkah-langkah ini akan membantu Anda mengetahui di mana Anda berdiri dan apa yang harus dilakukan!

1. Tarik laporan kredit Anda

Langkah pertama, tentu saja, adalah untuk mengetahui dari mana Anda memulai dan berapa nilai kredit yang Anda gunakan! Anda bisa mendapatkan laporan paling resmi dari AnnualCreditReport.com, tetapi Anda biasanya dibatasi satu tahun secara gratis.

Ini memberi Anda laporan dari ketiga biro kredit utama (Equifax, berpengalaman, dan TransUnion). Mereka semua menggunakan metrik yang sedikit berbeda untuk mengukur skor Anda, jadi Anda harus mengharapkan nomor yang berbeda dari setiap biro, meskipun mereka kemungkinan akan berada dalam kisaran umum yang sama.

Ada juga layanan gratis seperti CreditKarma untuk memeriksa lebih sering dan memantau bagaimana skor Anda berubah. CreditKarma menggunakan skor Equifax dan TransUnion Anda. Untuk membantu Anda menentukan kesehatan kredit Anda, rentang skor kredit yang berbeda dibagi ke dalam kategori berikut:

- Luar biasa :800-850

- Baik sekali :740-799

- Bagus :670-739

- Adil :580-669

- Miskin :Di bawah 580

Skor di salah satu dari dua rentang teratas akan memberi Anda suku bunga terbaik, sementara Anda akan lebih berjuang untuk mendapatkan persetujuan di dua terbawah. Rentang "baik" cukup rata-rata, jadi Anda mungkin tidak memenuhi syarat untuk setiap tawaran setelah Anda mencapai 670, tetapi Anda akan memiliki lebih banyak opsi.

Pelajari lebih lanjut tentang cara kerja kredit di sini.

2. Bersiaplah untuk membayar bunga hipotek yang lebih tinggi

Skor kredit yang rendah menandakan risiko yang lebih tinggi bagi pemberi pinjaman. Untuk mengimbangi risiko tersebut, setiap tawaran pinjaman yang mereka buat biasanya akan datang dengan tingkat bunga yang lebih tinggi (misalnya tingkat bunga tahunan 5%, bukan 3% dengan skor bagus).

Perbedaan satu digit ini mungkin terdengar kecil, tetapi mereka bertambah ketika Anda mempertimbangkan bahwa hipotek berlangsung selama 15-30 tahun. Artikel ini memiliki contoh bagaimana skor kredit Anda dapat mempengaruhi tingkat hipotek Anda, dan berapa banyak tambahan yang mungkin Anda bayarkan dari waktu ke waktu.

Untung, bahkan jika Anda memulai dengan tingkat bunga yang tinggi pada hipotek Anda, itu tidak berarti Anda terkunci dalam tingkat itu seumur hidup. Anda dapat menjelajahi refinancing hipotek Anda untuk tingkat yang lebih rendah di jalan ketika kredit Anda lebih baik.

3. Lunasi hutang Anda yang lain

Sesuatu yang bahkan bisa lebih penting bagi pemberi pinjaman hipotek daripada nilai kredit Anda adalah "utang-untuk-pendapatan, ” atau rasio DTI. Nama ukuran ini sangat deskriptif. Ini hanya membandingkan total pembayaran hutang bulanan Anda dengan total pendapatan bulanan Anda.

Hal ini memungkinkan pemberi pinjaman untuk mengetahui berapa banyak hutang lain yang Anda miliki dan berapa persentase pendapatan Anda yang dapat Anda dedikasikan untuk sisa pengeluaran bulanan Anda.

Untuk menghitung sendiri, jumlahkan pembayaran hutang bulanan Anda (seperti pembayaran kartu kredit, pinjaman mobil, dan pinjaman mahasiswa, ditambah pembayaran hipotek masa depan yang Anda rencanakan). Kemudian bagi dengan pendapatan bulanan biasa Anda. Pemberi pinjaman lebih memilih rasio DTI di bawah 36%.

Jika saat ini Anda memiliki beban bulanan yang besar dari hutang lain, rencanakan untuk mengerjakannya sebelum Anda membeli rumah. Melunasi hutang Anda yang lain terlihat bagus bagi pemberi pinjaman, akan membantu meningkatkan skor kredit Anda, dan akan menurunkan nomor DTI Anda. Baca 6 langkah melunasi utang di sini!

4. Tentukan anggaran Anda

Sebelum Anda mulai berbelanja dan mendapatkan rumah impian yang berada di luar kisaran harga yang masuk akal, duduk dan tentukan apa yang dapat Anda beli dengan nyaman.

Anda tidak ingin membeli lebih banyak rumah daripada yang Anda butuhkan dan menjadi "miskin rumah". Ini pada dasarnya menghabiskan persentase tinggi dari pendapatan Anda untuk biaya hipotek/rumah Anda dan tidak memiliki banyak sisa untuk ditabung/diinvestasikan/digunakan untuk pengeluaran lain.

Karena Anda mungkin juga akan membayar bunga yang lebih tinggi saat membeli rumah dengan kredit macet, bahkan lebih banyak alasan untuk membeli di bawah kemampuan Anda.

Aturan praktis yang baik adalah membelanjakan tidak lebih dari 28% dari pendapatan kotor tahunan Anda untuk hipotek. Misalnya. jika Anda menghasilkan $50, 000/tahun, Anda akan ingin mencari rumah dan hipotek dengan biaya maksimal $14, 000 per tahun, atau sekitar $1150/bulan.

Meskipun Anda tidak perlu memasukkan pengeluaran terkait rumah lainnya dalam 28% ini, Anda tetap harus mempertimbangkannya. Jika Anda membeli fixer-upper karena murah, penelitian berapa banyak perbaikan yang diperlukan akan biaya. Dengan cara ini Anda tidak terkejut.

5. Hemat uang muka

Saat Anda membeli rumah dengan kredit macet, menabung uang muka yang cukup besar dapat membuat lebih mudah untuk memenuhi syarat dengan berbagai pemberi pinjaman. Menurunkan sebagian dari harga pembelian berarti Anda dapat mengejar pinjaman yang lebih kecil.

Plus, setiap dolar yang dapat Anda simpan untuk uang muka adalah satu dolar yang tidak akan dikenakan bunga hipotek Anda. Melakukan uang muka sebesar 20% dari harga rumah adalah ide yang baik karena dua alasan:

Rasio Pinjaman terhadap Nilai (LTV)

Angka ini membandingkan jumlah pinjaman Anda dengan nilai rumah.

Jika Anda membeli $150, 000 rumah dan meletakkan 20% (jadi, $30, 000), jumlah pinjaman hipotek Anda akan menjadi $120, 000. Bandingkan jumlah pinjaman dengan nilai rumah—$120, 000/$150, 000—dan Anda mendapatkan rasio LTV 80%.

Jika Anda hanya meletakkan 10% ($15, 000) dan dapatkan $135, 000 pinjaman, rasio LTV akan menjadi 90%. Pemberi pinjaman tidak suka melihat rasio LTV yang tinggi. Ini karena Anda cenderung gagal membayar pinjaman Anda jika Anda tidak memiliki banyak ekuitas di rumah. Dengan demikian, mereka mungkin membebankan Anda suku bunga yang lebih tinggi jika LTV Anda di atas 80%.

PMI (Asuransi Hipotek Swasta)

Jika LTV Anda di atas 80%, Anda juga kemungkinan akan diminta untuk membayar PMI (asuransi hipotek pribadi). Asuransi ini melindungi pemberi pinjaman jika peminjam gagal membayar pinjaman mereka. Karena Anda dianggap berisiko lebih tinggi dengan uang muka yang lebih kecil, Anda pada dasarnya membayar PMI dalam perdagangan karena mereka bersedia mengasuransikan Anda.

Sekarang, ini tidak berarti Anda benar-benar memiliki untuk menghemat uang muka 20%. Jika Anda membayar banyak uang sewa setiap bulan, masih bisa lebih murah bagi Anda untuk membeli rumah bahkan dengan bunga dan PMI yang lebih tinggi. Selama Anda bisa mendapatkan persetujuan, tentu saja.

Moral dari cerita ini adalah jika Anda bisa membayar 20% atau lebih, itu adalah hal yang cerdas untuk dilakukan. Mungkin butuh waktu, tapi jangan patah semangat. Ikuti tips ini untuk menghemat uang muka dan bersabarlah; Anda akan sampai di sana!

Setelah rekening bank Anda mencapai nomor uang muka tujuan Anda, simpan terus agar Anda memiliki buffer. Anda harus tetap memiliki dana darurat. Dengan cara ini Anda siap untuk pengeluaran tak terduga dan keadaan hidup.

6. Manfaatkan pinjaman FHA

Pinjaman Administrasi Perumahan Federal (FHA) dirancang untuk menempatkan kepemilikan rumah dalam jangkauan orang-orang yang mungkin berjuang untuk mendapatkan pinjaman konvensional. Mereka sangat ideal untuk pembeli rumah pertama kali, dan biasanya membutuhkan uang muka yang lebih rendah daripada pemberi pinjaman swasta.

Anda akan memerlukan skor kredit minimal 580 untuk memenuhi syarat untuk pinjaman FHA dengan uang muka minimum 3,5%. Jika skor kredit Anda antara 500-579, Anda akan membutuhkan uang muka 10% untuk mendapatkan pinjaman FHA.

Ini semua terdengar bagus—tetapi ada juga beberapa kerugian untuk mendapatkan pinjaman FHA. Kami berbicara tentang PMI di atas, dan meskipun bentuknya berbeda dengan pinjaman federal, itu ide yang mirip. Anda benar-benar akan membayar dua jenis premi asuransi hipotek (MIP):

- MIP dimuka: pembayaran satu kali setara dengan 1,75% dari jumlah pinjaman dasar Anda. Ini dapat dibayar dimuka selama penutupan atau ditambahkan di atas pinjaman Anda.

- MIP Tahunan: pembayaran berulang mulai dari 0,45% hingga 1,05% dari jumlah pinjaman dasar per tahun. MIP tahunan dibagi menjadi 12 pembayaran bulanan setiap tahun, dan Anda akan membayarnya selama 11 tahun atau seumur hidup pinjaman. Saat saldo pinjaman Anda turun, MIP tahunan Anda juga berkurang karena dibebankan sebagai persen.

Sebagai contoh, mari kita kunjungi kembali $150 kami, 000 rumah. Kami akan mengatakan Anda meletakkan $15, 000, jadi jumlah pinjaman FHA Anda adalah $135, 000. MIP dimuka Anda sekitar $2360, dan MIP tahunan tahun pertama Anda bisa berkisar antara $600 hingga $1350. Semakin mahal rumah dan semakin rendah uang muka Anda, semakin tinggi kedua jenis MIP tersebut.

Di luar biaya asuransi tambahan, ada beberapa persyaratan lain untuk pinjaman FHA. Anda harus memiliki riwayat pekerjaan tetap (atau wirausaha) selama 2 tahun, bekerja dengan pemberi pinjaman yang disetujui FHA, dan beli rumah dengan harga di bawah batas tertentu berdasarkan biaya hidup di daerah Anda.

7. Lihat apakah Anda memenuhi syarat untuk pinjaman VA atau USDA

Jika Anda seorang veteran atau Anda adalah pembeli rumah berpenghasilan rendah di daerah pedesaan yang memenuhi syarat USDA, Anda akan memiliki dua jenis pinjaman kredit-fleksibel lainnya yang terbuka untuk Anda.

- KPR VA: Tersedia untuk anggota layanan, veteran, dan pasangan yang masih hidup. Keuntungannya antara lain suku bunga yang kompetitif, dukungan pemerintah, dan persyaratan uang muka yang rendah atau tidak sama sekali. Persyaratan skor kredit bervariasi menurut pemberi pinjaman. Namun, mereka diharuskan untuk mempertimbangkan seluruh profil pinjaman alih-alih menyangkal berdasarkan kredit saja.

- Program pinjaman USDA: Departemen Pertanian Amerika Serikat menawarkan bantuan hipotek bagi mereka yang berpenghasilan rendah hingga sedang di daerah pedesaan yang memenuhi syarat. Tidak ada PMI, uang muka, atau persyaratan nilai kredit—pemberi pinjaman melihat bagian lain dari riwayat keuangan Anda.

8. Tingkatkan skor kredit Anda

Seperti yg disebutkan, skor kredit Anda adalah penentu utama dalam hal tingkat bunga yang Anda dapatkan. Selama masa hipotek, bunga yang Anda bayar dapat dengan mudah mencapai puluhan ribu dolar.

Sehingga, ada baiknya untuk memprioritaskan peningkatan kredit Anda sebaik mungkin sebelum Anda berkomitmen untuk membeli rumah. Jika Anda membayangkan kepemilikan rumah di masa depan Anda, mulailah mengambil langkah-langkah untuk meningkatkan kredit Anda sedini mungkin.

Pastikan untuk memberikan waktu proses sehingga Anda dapat melihat peningkatan. Dengan cara ini Anda akan berada di jalan menuju tingkat bunga terbaik berdasarkan skor kredit Anda yang meningkat.

Sebagai penutup

Membeli rumah dengan kredit macet sangat mungkin dilakukan jika Anda memanfaatkan langkah-langkah strategis ini. Bahkan jika Anda tidak dapat segera membeli rumah, membuat tujuan untuk bekerja ke arah dan Anda akan sampai di sana. Ikuti kursus gratis kami untuk mendapatkan tips tentang cara mendapatkan kredit yang bagus.

Ini semua tentang membuat diri Anda berada di jalur yang benar untuk mencapai impian kepemilikan rumah Anda!

-

Apa itu Durasi Modifikasi?

Durasi yang dimodifikasi, rumus yang biasa digunakan dalam penilaian obligasi, menyatakan perubahan nilai sekuritas karena perubahan suku bunga Suku Bunga MengambangSuku bunga mengambang mengacu pada

-

Kesepakatan Perdagangan Sebagian,

Optimisme Parsial Pekan lalu melihat sedikit kemajuan terbesar dalam perang perdagangan AS-China sejak dimulai 18 bulan lalu. Kedua belah pihak menyetujui kesepakatan perdagangan parsial pada h

-

Cara Berdagang Logam

Perdagangan adalah suatu cara yang disalurkan oleh suatu sistem yang membantu barang atau produk yang diperlukan untuk mencapai orang yang dibutuhkan. Perdagangan logam adalah salah satu praktik yang

-

Mempersiapkan Bayi Secara Finansial

Memiliki bayi tentu saja merupakan pengalaman yang mengubah hidup! Anda tidak hanya memperluas keluarga Anda dengan tambahan baru, tetapi Anda juga akan menyesuaikan dengan gaya hidup dan jadwal baru

keuangan

- 13 Kesalahan Penggajian Usaha Kecil Teratas dan Cara Menghindarinya

- Apa itu formulir pajak W-9 dan apa yang harus Anda lakukan jika mendapatkannya?

- Haruskah Saya Menyewa Atau Membeli Mobil?

- Apa itu Undang-Undang Williams?

- Anggaran Keluarga Amerika:Pro dan Kontra dari Sistem Amplop Uang

- Bagaimana bernegosiasi ketika Anda benci bernegosiasi

-

Kekurangan Asuransi

Kekurangan Asuransi Asuransi dirancang untuk memberikan uang tunai dan manfaat lainnya jika terjadi kerugian tertentu, kerusakan atau cedera. Di Amerika Serikat, Jenis asuransi pribadi yang paling umum adalah pemilik rum...

-

Perencanaan Pensiun di Usia 50-an – Mempersiapkan Kehidupan di Masa Pensiun

Perencanaan Pensiun di Usia 50-an – Mempersiapkan Kehidupan di Masa Pensiun Dengan cara yang sangat nyata, panasnya menyala ketika Anda berusia 50-an dan berencana untuk pensiun. Dalam dekade hidup Anda ini, Anda tidak lagi berbicara tentang mempersiapkan sebuah acara di masa...

-

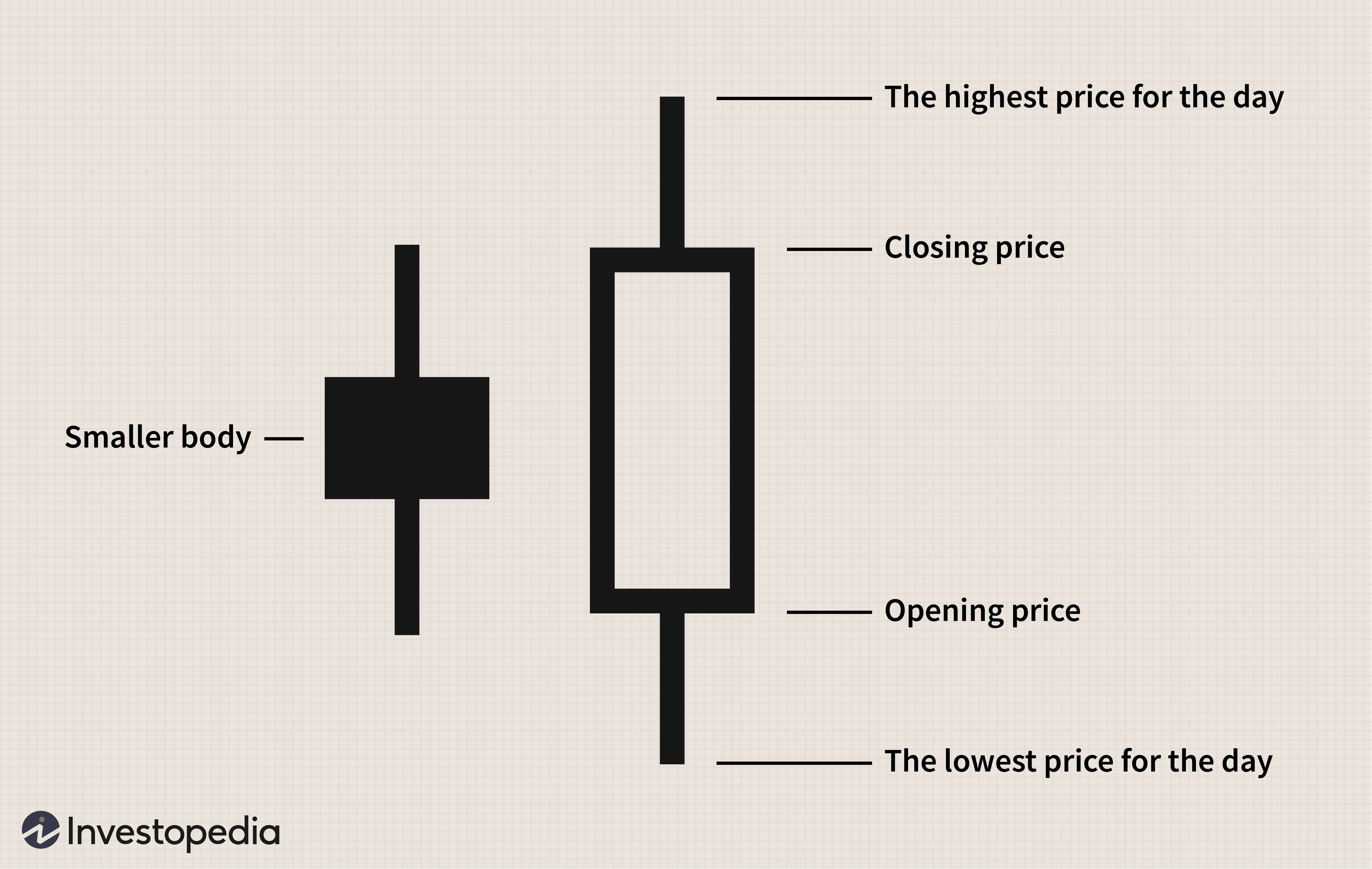

Pola Bullish Engulfing

Pola Bullish Engulfing Apa Itu Pola Bullish Engulfing? Pola bullish engulfing adalah kandil putih yang ditutup lebih tinggi dari pembukaan hari sebelumnya setelah pembukaan lebih rendah dari penutupan hari sebelumnya. Ini...

-

Cara Merencanakan Staycation Terbaik [+ Barang Cetakan Gratis]

Cara Merencanakan Staycation Terbaik [+ Barang Cetakan Gratis] Ketika Anda menyebutkan berlibur, beberapa orang membayangkan panjang, perjalanan mewah ke tempat yang jauh, tempat asing, makan masakan lokal dan merangkul tempat baru. Yang lain membayangkan perjala...