Bagaimana Undang-Undang Pelaporan Kredit yang Adil Melindungi Anda

Laporan kredit Anda memainkan peran penting dalam menentukan apakah Anda bisa mendapatkan pinjaman, sebuah kartu kredit, Pertanggungan, sebuah apartemen, dan bahkan pekerjaan dalam beberapa kasus. Ini juga dapat membantu menentukan berapa banyak bunga yang Anda bayar untuk kartu kredit atau pinjaman, dan tingkat asuransi Anda.

Jadi, jika laporan kredit Anda mengandung kesalahan — katakanlah, laporan Anda mencantumkan pinjaman yang tidak Anda mulai, keseimbangan yang salah, atau rekening yang ditutup masih dilaporkan sebagai terbuka — yang dapat menghasilkan tingkat bunga yang lebih tinggi, atau penolakan langsung. Untung, Fair Credit Reporting Act (FCRA) memberikan perlindungan konsumen, termasuk kemampuan untuk mengakses laporan kredit mereka dan kesalahan sengketa pada mereka.

Ditetapkan pada Oktober 1970, sama kecilnya, agen pelaporan kredit lokal mengkonsolidasikan dan menjadi kehadiran nasional, FCRA memberlakukan pedoman ketat pada agen pelaporan konsumen dan perusahaan yang memberi mereka data. Memahami hak Anda di bawah undang-undang ini membantu Anda tetap di atas kredit dan keuangan Anda. Berikut ini ikhtisar hak Anda berdasarkan FCRA dan cara menggunakannya.

Anda memiliki hak untuk melihat laporan kredit Anda

Undang-undang tersebut mengatakan bahwa Anda berhak untuk melihat file kredit Anda dari masing-masing dari tiga biro kredit utama (Equifax, berpengalaman, dan TransUnion) gratis setiap 12 bulan sekali. Anda dapat melakukannya dengan mudah di AnnualCreditReport.com. Pastikan Anda melihat alamat web dengan cermat jika Anda mengetikkan URL. Beberapa situs web peniru ada yang mungkin membebankan biaya kepada Anda untuk layanan ini atau mungkin bukan layanan yang sah.

Jika Anda meminta file kredit Anda secara online, Anda harus menjawab beberapa pertanyaan verifikasi ID untuk mencegah scammer menyamar sebagai Anda. Proses verifikasi online dapat membuat frustasi bagi sebagian konsumen. "Jika mereka memiliki file kredit tipis, banyak dari pertanyaan itu tidak relevan, " jelas Linda Sherry, juru bicara Consumer Action, nirlaba nasional yang mendidik konsumen yang kurang terwakili tentang hak-hak mereka. Jika situs web tidak memverifikasi identitas Anda dan membagikan file kredit Anda, alternatifnya adalah meminta informasi melalui sistem telepon otomatis atau melalui surat.

Selain tiga laporan kredit tahunan Anda, Anda berhak atas salinan tahunan gratis dari laporan apa pun dari jenis agen pelaporan konsumen lainnya. Ini termasuk agensi seperti LexisNexis, IntiLogika, dan Layanan Pemeriksaan Sertifikat, yang dapat mengumpulkan informasi nonkredit tentang Anda seperti pembayaran sewa, klaim asuransi, atau riwayat penulisan cek. Biro Perlindungan Keuangan Konsumen memiliki daftar perusahaan pelaporan konsumen lainnya. Masing-masing memiliki prosedurnya sendiri untuk meminta laporan gratis Anda. (Lihat juga:Bagaimana Data Kredit Alternatif Dapat Membantu Mereka yang Memiliki Sedikit atau Tanpa Kredit)

Anda memiliki hak untuk meminta skor kredit

FCRA juga memberi Anda hak untuk meminta skor kredit. Jangan bingung dengan laporan kredit. Skor kredit dan laporan kredit bukanlah hal yang sama. Isi laporan kredit Anda menentukan nilai kredit Anda, yang dapat bervariasi tergantung pada biro kredit mana yang menyediakan informasi dan model penilaian mana yang digunakan. Dengan kata lain, Anda tidak hanya memiliki satu skor; Anda bisa mendapatkan banyak skor berbeda berdasarkan faktor mana yang lebih berat.

Sebagian besar agen kredit dan bisnis lain menagih Anda untuk nilai kredit Anda dan itu sah bagi mereka untuk melakukannya. Untung, semakin banyak kartu kredit memberikan skor kredit gratis sehingga Anda mungkin tidak perlu membayar untuk skor kredit. (Baca juga:FICO vs. Palsu:Apakah Anda Mendapatkan Skor Kredit yang Salah?)

Akses ke laporan kredit Anda terbatas

Agen pelaporan kredit hanya boleh membagikan catatan kredit Anda kepada orang atau lembaga yang memiliki alasan yang sah untuk melihatnya. Khas, itu berarti seseorang yang sedang mempertimbangkan aplikasi kredit Anda, Pertanggungan, perumahan, atau pekerjaan, atau yang merupakan kreditur saat ini.

Calon majikan dan tuan tanah umumnya memerlukan persetujuan tertulis Anda untuk memeriksa kredit Anda. Jika agen pelaporan membagikan file kredit Anda dengan seseorang yang tidak memiliki kebutuhan yang sah, itu bisa melanggar hak Anda berdasarkan FCRA.

Anda berhak mempermasalahkan kesalahan pada laporan kredit Anda

Setelah Anda menerima laporan kredit, meninjaunya baris demi baris untuk kesalahan. "Jika Anda melihat sesuatu di sana yang berlabel negatif yang mungkin menurunkan skor Anda atau kemampuan Anda untuk mengakses kredit, lihatlah dengan cermat dan pastikan itu akurat, " kata Sherry. (Baca juga:Cara Membaca Laporan Kredit).

Jika Anda tidak mengenali jalur kredit atau pinjaman lainnya, itu bisa menjadi tanda pencurian identitas, tapi jangan panik. Bisa juga Anda tidak mengenali nama kreditur yang sebenarnya memiliki rekening dengan Anda. Mungkin Anda mengeluarkan kartu kredit toko dan nama bank penerbit tidak Anda kenal (mungkin Anda akan melihat nama bank penerbit, bukan pengecer tempat Anda membuka kartu). Atau mungkin hipotek Anda dijual ke pemberi pinjaman baru.

Google kreditur asing untuk memeriksa apakah pinjaman itu sah sebelum Anda mencoba untuk membantahnya. Jika Anda masih mencurigai pencurian identitas, Sherry menyarankan untuk mengajukan laporan polisi. (Baca juga:9 Tanda Identitas Anda Dicuri)

FCRA juga memberi Anda hak untuk membantah informasi yang salah yang Anda temukan dengan agen atau agen pelaporan kredit. Mereka harus menyelidiki perselisihan Anda dan merespons (biasanya dalam waktu 30 hari) kecuali mereka menganggap perselisihan Anda sepele.

Untuk menyengketakan item dengan biro kredit, mengirimkan surat kepada biro kredit dan salinan dokumen yang mendukung posisi Anda (misalnya, pemberitahuan yang menyatakan pinjaman dibayar penuh jika catatan kredit Anda masih menunjukkan saldo terutang). Komisi Perdagangan Federal (FTC) memiliki contoh surat ini yang menunjukkan kepada Anda cara menyengketakan item pada laporan kredit Anda.

FTC merekomendasikan pengiriman surat sengketa melalui surat bersertifikat, "tanda terima pengembalian diminta." Dengan begitu Anda memiliki bukti tentang apa yang diterima oleh agen pelaporan kredit dan kapan. Simpan juga salinan surat sengketa Anda dan dokumen pendukung lainnya.

Jika biro kredit mengoreksi kesalahan, itu harus mengirimi Anda yang baru, salinan gratis laporan kredit Anda melalui AnnualCreditReport.com. Dengan begitu Anda dapat memeriksa untuk melihat bahwa semua kesalahan telah diperbaiki.

Anda juga dapat membantah informasi yang tidak akurat dengan perusahaan yang memberikan informasi tersebut kepada biro kredit. Contohnya, jika bank mengklaim Anda gagal membayar pinjaman yang Anda tahu telah Anda bayar penuh, hubungi juga pihak bank agar tidak harus berurusan dengan tindakan penagihan yang salah di kemudian hari.

Mulai bulan September 2018, agen kredit akan diminta untuk mengirimi Anda laporan terperinci tentang penyelidikan perselisihan mereka, memberi Anda informasi kontak perusahaan atau perusahaan yang menyediakan data yang dipermasalahkan. Biro juga harus menjelaskan apa yang dapat Anda lakukan jika Anda tidak puas dengan temuan investigasi.

Informasi negatif tidak dapat disimpan dalam catatan kredit Anda selamanya

Sangat membantu untuk memahami perbedaan antara informasi kredit negatif dan positif. Pembayaran terlambat atau akun default adalah faktor negatif pada laporan kredit Anda, sementara pembayaran tepat waktu dan saldo rendah mencerminkan laporan kredit Anda secara positif. Item positif tetap ada di laporan hingga 10 tahun setelah tanggal aktivitas terakhir di akun. Tapi secara hukum, biro kredit tidak dapat melaporkan informasi negatif yang berusia lebih dari tujuh tahun, kecuali untuk beberapa bentuk kebangkrutan, yang mungkin melekat pada laporan kredit Anda selama 10 tahun.

Sherry mengatakan item negatif biasanya diberi label negatif pada laporan kredit Anda. Tapi ambil hati. Informasi negatif yang akurat tidak akan menghantui Anda selamanya. Apalagi, bobot yang diberikan pemberi pinjaman untuk item negatif yang mereka lihat pada laporan kredit Anda berkurang dari waktu ke waktu. (Baca juga:Cara Membangun Kembali Kredit Anda dalam 8 Langkah Sederhana)

Anda berhak mengetahui jika Anda telah ditolak karena informasi pada laporan kredit Anda

Ketika seorang kreditur, pemberi pekerjaan, penanggung, atau tuan tanah menolak aplikasi Anda berdasarkan isi laporan kredit Anda, itu disebut tindakan yang merugikan. Mereka kemudian harus memberi tahu Anda dan memberi tahu Anda namanya, alamat, dan nomor telepon lembaga pelaporan kredit yang memberikan informasi tersebut.

Anda berhak memesan salinan gratis laporan kredit Anda dari biro yang menyediakan informasi dalam waktu 60 hari setelah tindakan merugikan. (Ini merupakan tambahan dari tiga laporan gratis yang diizinkan setiap tahun.) Namun, sebaiknya periksa laporan kredit Anda terlebih dahulu sehingga Anda punya waktu untuk memperbaiki kesalahan sebelum Anda ditolak karena hipotek atau kehilangan tawaran pekerjaan. (Baca juga:Mengapa Pengajuan Kartu Kredit Anda Ditolak — Dan Apa Yang Dapat Anda Lakukan Untuk Mengatasinya)

Anda dapat mengambil tindakan lebih lanjut

Jika Anda kalah dalam perselisihan tentang catatan kredit Anda dan tidak puas dengan hasilnya, Anda dapat mengajukan keluhan ke Biro Perlindungan Keuangan Konsumen.

Dalam kasus lain, Anda mungkin dapat menuntut ganti rugi di pengadilan negara bagian atau federal.

-

Anda dapat menuntut agen pelaporan kredit (CRA) jika mereka mengizinkan seseorang untuk melihat laporan kredit Anda tanpa tujuan yang diizinkan.

-

Anda dapat menuntut CRA jika Anda memberi tahu mereka tentang kesalahan pada laporan Anda dan mereka gagal untuk memperbaikinya dan akibatnya, Anda menerima tindakan yang merugikan. Sementara CRA sedang menyelidiki item yang Anda sengketa, mereka harus menunjukkan pada laporan kredit Anda bahwa item tersebut dalam sengketa.

-

Anda dapat menuntut penyedia informasi kredit jika mereka dengan sengaja memberikan informasi yang salah kepada CRA.

-

Anda dapat menuntut majikan atau pihak lain yang melihat laporan kredit Anda tanpa mengungkapkannya kepada Anda atau mendapatkan izin dari Anda.

-

Anda dapat menuntut seseorang yang menarik laporan kredit Anda dan tidak membuang informasi Anda dengan benar, yang mengakibatkan identitas Anda dicuri.

Pengacara Sonya Smith-Valentine mengatakan konsumen terkadang bingung tentang hak mereka untuk menuntut setelah mereka menerima tindakan yang merugikan. Agar jelas, Anda tidak akan mendapatkan ganti rugi jika tindakan yang merugikan terjadi sebelum Anda memberi tahu biro kredit. Banyak konsumen yang tidak menyadari nuansa ini, menurut Smith-Valentine, yang merupakan presiden Finansial Fierce, LLC dan mantan pengacara pengelola Valentine Legal Group, yang menangani litigasi keuangan dan perlindungan konsumen.

"Mereka mencoba untuk mendapatkan hipotek atau pekerjaan dan mengetahui karena melalui ini bahwa ada kesalahan, " katanya. "Mereka ingin diberi kompensasi karena kehilangan pekerjaan atau rumah, tetapi [FCRA] tidak mengizinkan kerugian yang terjadi sebelum Anda menghubungi biro kredit tentang kesalahan tersebut. Di situlah banyak orang tersandung."

Hak Anda untuk tindakan hukum tidak berlaku sampai setelah kreditur atau agen pelaporan kredit telah diberitahu tentang kesalahan dan memiliki kesempatan untuk memperbaiki kesalahan mereka. Semakin banyak alasan untuk proaktif dalam meminta laporan kredit Anda dan meninjau kesalahannya.

-

6 Cara Mengotomatiskan Pembayaran dan Hadiah Kartu Kredit

Imbalan kartu kredit bisa tampak terlalu rumit dan rumit, begitu banyak sehingga banyak konsumen bahkan tidak repot-repot mencoba untuk mendapatkannya. Dibutuhkan banyak pekerjaan untuk mencari tahu h

-

Pengganggu Berkepala Merah Dari Kisah Natal Sekarang Menjadi CEO Pasar Saham untuk Penggemar Olahraga

Sudah 35 tahun sejak Ralphie menyatakan bahwa semua yang dia inginkan untuk Natal adalah senjata Red Ryder BB di klasik liburan Sebuah Cerita Natal , dan seperti yang diketahui setiap penggemar, sat

-

Cara Menghemat dengan Membuat Tweaks Kecil

Beberapa bulan yang lalu, Saya sedang bergaul dengan seorang teman baik di sebuah bar. Di antara putaran minuman dan di tengah hiruk pikuk, dia dengan malu mengakui bahwa meskipun dia memiliki hampir

-

Cara Mengirim MoneyGram Dengan Kartu Kredit

Cara Mengirim MoneyGram Dengan Kartu Kredit Peringatan Tidak mungkin untuk mengembalikan atau memulihkan uang yang telah dibayarkan kepada penerima. Dalam upaya meminimalkan kecurangan, MoneyGram m

Keuangan pribadi

-

7 Cara Membantu Melindungi Masa Depan Finansial Anda Dari Pengeluaran Medis Tak Terduga

7 Cara Membantu Melindungi Masa Depan Finansial Anda Dari Pengeluaran Medis Tak Terduga Dalam hidup, segalanya bisa terjadi. Cedera dan penyakit tidak selalu dapat dicegah. Tetapi ada hal-hal yang dapat Anda lakukan sekarang untuk membantu melindungi masa depan keuangan Anda dari biaya p...

-

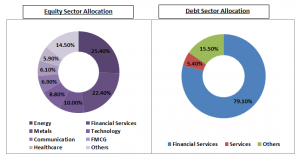

ICICI Prudential Equity and Debt Fund – Ulasan

ICICI Prudential Equity and Debt Fund – Ulasan ICICI Prudential AMC, diluncurkan pada tahun 1993 adalah salah satu perusahaan investasi reksa dana yang paling populer dan terpercaya di India. Ini juga merupakan Perusahaan Manajemen Aset (AMC) terb...

-

Cara Menghitung Harga Per Ons

Cara Menghitung Harga Per Ons Emas biasanya dijual dalam ons. Harga per ons adalah perhitungan harga satuan yang sering digunakan dengan logam mulia seperti emas. Jadi, ketika Anda ingin membeli emas sebagai investasi, Anda biasa...

-

Bagaimana menjaga penghematan otomatis dari menghasilkan biaya cerukan

Bagaimana menjaga penghematan otomatis dari menghasilkan biaya cerukan Kedengarannya tak tertahankan:Alihkan tugas perbankan Anda ke aplikasi sehingga tugas selesai secara otomatis. Dan dalam beberapa tahun terakhir, sudah menjadi proposisi bahwa segala macam layanan t...