Persyaratan Pengungkapan Biaya 401k Baru

Beberapa berita potensial terbesar bagi investor individu dalam beberapa waktu akan datang dan Anda mungkin belum pernah mendengar sepatah kata pun tentangnya. Informasi saat ini sedang diedarkan di belakang layar, namun akan diungkap ke konsumen pada akhir Agustus.

Apa berita besarnya dan mengapa tidak ada yang membicarakannya? Jawabannya adalah persyaratan pengungkapan biaya 401k.

Pengungkapan Transparan Penuh Biaya 401k

Ini adalah berita besar.

Saat ini ketika Anda masuk ke akun 401k Anda, Anda mungkin memiliki kemampuan untuk melihat total saldo Anda, berapa persentase gaji Anda yang diinvestasikan setiap gaji, dan apa opsi reksa dana kamu punya. Di bagian pilihan reksa dana Anda adalah penjelasan tentang biaya yang terkait dengan investasi di reksa dana tersebut, tetapi informasinya tidak mudah ditemukan.

Plus, rasio biaya reksa dana bukan satu-satunya biaya untuk memiliki rencana 401k.

Mengapa Pengungkapan Biaya 401k Transparan Begitu Penting bagi Investor Perorangan?

Pengungkapan transparan dari biaya 401k yang sebelumnya tersembunyi atau sulit ditemukan ini harus mengarah pada rencana yang lebih baik dan biaya yang lebih rendah. Ketika Anda dapat membandingkan rencana pensiun Anda dengan teman Anda di perusahaan lain, hanya untuk mengetahui bahwa paket Anda memiliki tambahan 1,5% dalam biaya administrasi, Anda mungkin kesal. (Faktanya, Penyedia dan pemberi kerja 401k telah mengetahui undang-undang ini akan datang dan telah membersihkan rencana mereka untuk memastikan mereka terlihat bagus ketika semuanya diungkapkan kepada konsumen.)

Bayangkan pergi ke bank (atau situs web bank online) dan mencari rekening tabungan . Bagaimana reaksi Anda jika Anda tidak dapat dengan mudah menemukan informasi tentang struktur biaya atau suku bunga? Bagaimana jika mereka tidak pernah memberi tahu Anda berapa biaya yang harus Anda keluarkan untuk menyimpan uang Anda di bank, alih-alih memilih untuk diam-diam mengeluarkannya dari keseimbangan Anda dan berharap Anda tidak menyadarinya.

Itulah yang terjadi dengan rencana 401k Anda. Anda dapat menemukan rasio pengeluaran — terkadang dengan mudah, terkadang tidak — tetapi mencari tahu persentase total biaya memiliki akun hampir tidak mungkin.

Itu semua berubah dalam dua bulan ke depan. Perusahaan reksa dana harus memberikan data kepada pemberi kerja paling lambat 1 Juli. Pengusaha memiliki waktu hingga akhir Agustus untuk mengungkapkan informasi tersebut untuk merencanakan peserta secara sederhana, jernih, dan format yang dapat dipahami. (Tidak ada lagi dokumen 10 halaman dalam font 3,5 yang merinci bagaimana mereka menipu Anda.) Setiap tahun informasi yang sama dalam format yang sama jelas harus disampaikan kepada peserta rencana.

Berapa Biaya 401k Saya?

Ingin melihat seberapa besar perbedaan biaya tinggi pada telur sarang pensiun Anda?

Katakanlah Anda memasukkan $10, 000 per tahun ke 401k Anda mulai dari usia 25. Anda menginvestasikan jumlah yang sama setiap tahun selama 35 tahun sampai Anda mencapai usia 60. Selama waktu itu Anda menerima pengembalian 8% yang konsisten. Ketika Anda mencapai pensiun Anda sarang telur Anda akan bernilai sekitar $ 2 juta.

Bandingkan jumlah itu dengan jika Anda menerima pengembalian 7% — atau memperoleh pengembalian 8% tetapi kehilangan tambahan 1% untuk biaya. Total Anda turun dari $2 juta menjadi $1,6 juta. Anda baru saja kehilangan $400, 000.

Itulah mengapa sangat penting untuk fokus pada biaya di 401k Anda. Berikut adalah dua jenis biaya yang harus diperhatikan:

Biaya Investasi dan Rasio Pengeluaran

SEBUAH reksa dana adalah investasi yang bagus . Ini menggabungkan sedikit uang dari banyak orang untuk membeli potongan kecil saham di banyak perusahaan. Ini memberikan sejumlah besar diversifikasi versus membeli beberapa saham dengan sedikit uang yang Anda miliki.

Namun, seperti yang kita semua tahu, reksa dana tidak gratis. Mereka memiliki biaya yang terlibat dalam menjalankan perusahaan, membayar analis dan manajer dana, biaya transaksi, laba, dan seterusnya. Biaya-biaya ini dijumlahkan dan dibebankan setiap tahun; mereka dinyatakan sebagai persentase dari jumlah total uang yang telah Anda investasikan. Semakin rendah persentasenya, semakin sedikit uang yang mereka ambil dari apa yang Anda berikan kepada mereka untuk menjalankan dana tersebut. Semua hal sama, dana dengan rasio biaya yang lebih rendah akan memberikan pengembalian yang lebih baik dalam jangka panjang daripada dana dengan rasio biaya yang lebih tinggi. (Lagi, dengan asumsi semua hal lain seperti hasil investasi adalah sama. Itu sangat sulit kecuali ketika membandingkan reksa dana indeks .)

Jadi apa yang harus Anda cari? Rata-rata sekitar 1%, tapi secara pribadi saya pikir itu agak tinggi. Anda dapat membangun portofolio dana indeks dalam kisaran 0,10% hingga 0,40%. Anda akan menghemat biaya mulai dari 0,6% hingga 0,9% di atas rata-rata yang, lagi, akan menghemat banyak uang dalam biaya yang hilang selama 30 tahun ke depan.

Biaya Administrasi

401k adalah biaya administrasi biasanya lebih sulit ditemukan daripada rasio biaya reksa dana. Ini adalah biaya yang dibebankan oleh perusahaan 401k atau perusahaan administrasi rencana untuk benar-benar menjalankan 401k majikan Anda. Sementara majikan Anda mungkin membayar sebagian dari biaya ini dari kantong mereka sendiri, sering kali ini menyelinap melalui pintu belakang ke 401k setiap karyawan.

Satu-satunya masalah adalah tidak ada "rasio biaya" yang mudah ditemukan untuk biaya administrasi ini, mempersulit, jika tidak mustahil, bagi karyawan untuk benar-benar mengukur kinerja investasi mereka dan membandingkan rencana mereka dengan rencana 401k lainnya. Itulah yang akan diberikan oleh persyaratan pengungkapan biaya 401rb baru ini, dan kita semua akan segera mengetahui apakah kita memiliki rencana 401k yang bagus atau yang biasa-biasa saja.

-

Di Sini Saat Diskon Tidak Berfungsi

Anda telah melakukannya — Anda telah berhasil melewati pohon telepon dukungan pelanggan perusahaan yang tak ada habisnya ke orang yang benar di kehidupan nyata yang dapat menangani keluhan Anda. Anda

-

Apakah Kehendak Menimpa Akta Jaminan?

Kehendak dan perbuatan memiliki fungsi yang berbeda. Sebuah wasiat menentukan apa yang terjadi pada properti ketika pemiliknya meninggal. Sebaliknya, sebuah akta, sekali disampaikan, segera memberlaku

-

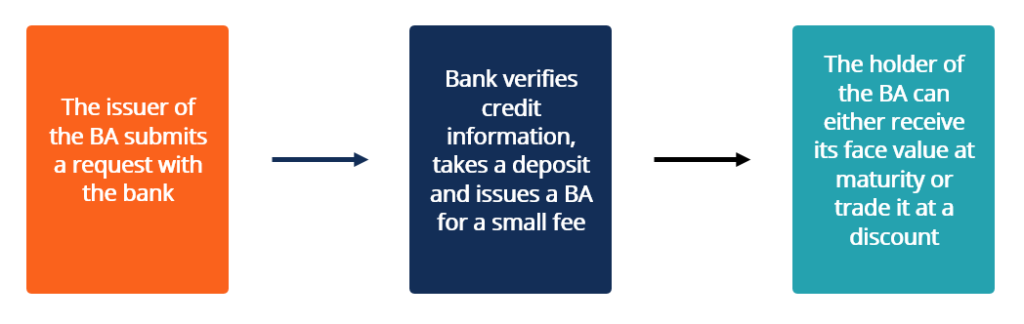

Apa itu Penerimaan Bankir?

Akseptasi bankir mengacu pada instrumen keuangan yang mewakili pembayaran masa depan yang dijanjikan dari bank. Ini menyatakan nama entitas yang dananya perlu ditransfer, beserta jumlah dan tanggal pe

-

8 Tips Pembiayaan Kembali Yang Akan Menghemat Waktu dan Uang Anda

Jika Anda seperti kebanyakan pemilik rumah di Amerika, kemungkinan besar Anda harus mengambil hipotek untuk membayar rumah Anda. Hipotek adalah pinjaman yang membantu Anda membeli rumah, dan pemberi p

menginvestasikan

-

Dapatkah Agen Asuransi Menulis Polis Jiwa pada Dirinya Sendiri?

Dapatkah Agen Asuransi Menulis Polis Jiwa pada Dirinya Sendiri? Dalam profesi hukum, mereka mengatakan bahwa seorang pengacara yang mewakili dirinya sendiri bodoh untuk klien. Meskipun ini benar dalam beberapa panggilan lain - seperti kedokteran dan psikologi - pe...

-

Bitcoin:Eksperimen besar El Salvador

Bitcoin:Eksperimen besar El Salvador Keliling dunia, bitcoin memiliki reputasi yang beragam. Memiliki dan menggunakan cryptocurrency adalah legal di sebagian besar negara, ditoleransi di banyak orang lain, dan dilarang oleh jumlah yang r...

-

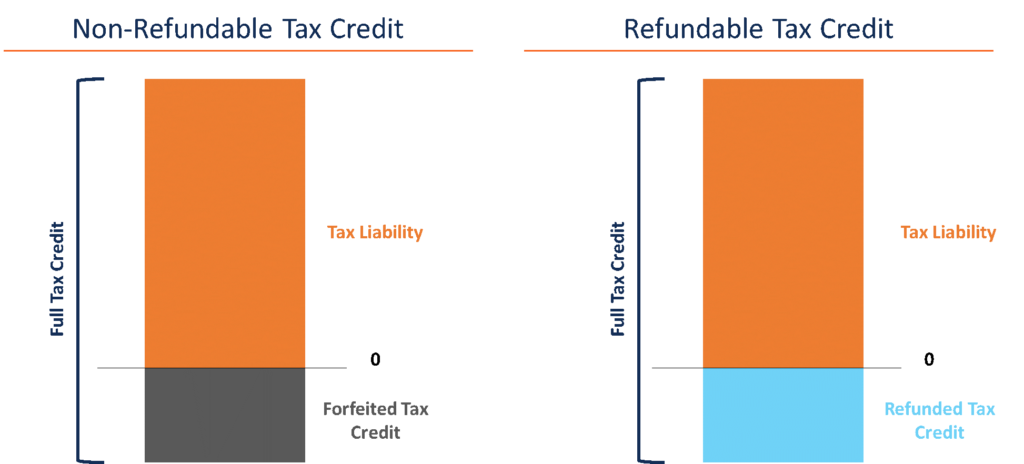

Apa itu Kredit Pajak yang Tidak Dapat Dikembalikan?

Apa itu Kredit Pajak yang Tidak Dapat Dikembalikan? Kredit pajak yang tidak dapat dikembalikan adalah kredit yang diterapkan pada hutang pajak yang hanya mengurangi kewajiban wajib pajak menjadi minimal nol. Dengan kata lain, tidak boleh di bawah nol d...

-

Apa itu Metode Pembelian Kembali Saham?

Apa itu Metode Pembelian Kembali Saham? Metode pembelian kembali saham melibatkan pengurangan jumlah saham yang beredar dan menaikkan harga untuk sisa saham. Mirip dengan pembayaran dividen, pembelian kembali saham dapat digunakan untuk men...