Bagaimana COVID-19 Mempengaruhi Perilaku Keuangan Kita?

Pengaruh COVID-19 sulit dipahami. Dengan cengkeraman yang kuat pada bisnis kami, sekolah kami, dan kesehatan kita, bisakah kita benar-benar tahu bagaimana pandemi akan terjadi? Apa pengaruh pengalaman seperti ini terhadap dompet seseorang dan kemampuan mereka untuk merasa nyaman secara finansial?

Kami baru-baru ini check in dengan lebih dari 1, 000 orang di seluruh negeri yang, seperti kamu, baru-baru ini mengalami dampak dari pandemi global. Dengan membandingkan sentimen dari dua survei yang dilakukan hanya berselang empat bulan, kami dapat melihat secara spesifik bagaimana virus corona telah memengaruhi perilaku keuangan orang, strategi investasi mereka, dan bahkan konsep mereka tentang kekayaan dan kenyamanan. Beberapa strategi lebih menarik bagi generasi tertentu daripada yang lain. Jika Anda ingin melihat bagaimana reaksi keuangan Anda sendiri terhadap COVID-19 sebanding dengan reaksi di seluruh negeri, terus membaca.

Mendefinisikan Ulang Kenyamanan Finansial

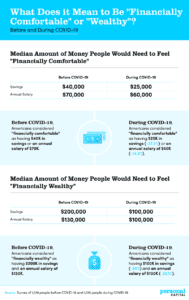

Survei awal (selesai pada akhir Februari 2020) telah menanyakan kepada peserta berapa banyak uang yang mereka perlukan untuk ditabung dan sebagai gaji tahunan agar merasa nyaman secara finansial dan kaya. Kami menanyakan pertanyaan yang sama ini lagi kepada populasi yang sama sejak wabah virus corona dan membandingkannya dalam infografis di bawah ini.

Gambar sebelum dan sesudah kenyamanan dan kekayaan tampak sangat berbeda. Sebelum virus corona, kenyamanan tampak seperti gaji tahunan $70, 000 dan rekening tabungan dengan $40, 000 di dalam. Satu virus corona nanti, Namun, dan kenyamanan finansial sekarang dianggap berarti $60, 000 gaji tahunan dan $25, 000 rekening tabungan. Ini berarti standar kami untuk kenyamanan finansial telah turun lebih dari 37%.

Tetapi definisi kekayaan itu sendiri juga telah berubah. Tahun lalu, untuk merasa “kaya secara finansial, ” Orang Amerika mengatakan mereka ingin $ 200, 000 dalam tabungan dan untuk mendapatkan $130, 000 setiap tahun. Sekarang? Angka-angka itu masing-masing turun menjadi $100, 000 . Ini berarti bahwa harga dari perasaan kaya adalah sekitar setengah dari harga tahun lalu. Ini mungkin kabar baik bagi 43% yang kehilangan pekerjaan dan gaji selama wabah.

Aset Likuid dan Kenyamanan Finansial

Kami mengesampingkan angka sejenak dan bertanya kepada orang-orang apakah mereka merasa nyaman, terlepas dari berapa banyak yang mereka miliki. Kemudian kami memasukkan nomor kami kembali untuk membandingkan sentimen tersebut dengan keuangan mereka yang sebenarnya. Bagian penelitian berikut melihat seberapa nyaman responden dibandingkan dengan jumlah aset likuid yang mereka miliki saat itu.

Meskipun badai, sebagian besar responden merasa nyaman secara finansial. Sekitar setengahnya melaporkan perasaan seperti ini, dengan 8% bahkan mencapai kisaran "sangat nyaman". Yang mengatakan, ketidaknyamanan finansial yang mendalam juga tidak jarang:1 dari 4 tetap tidak nyaman secara finansial.

Ketika ditanya berapa banyak uang tunai atau aset likuid yang dimiliki responden saat ini, jawaban rata-rata adalah $5, 000. Tapi itu dua kali lipat di antara mereka yang merasa nyaman secara finansial.

Responden yang tidak nyaman hanya memiliki $2, 000 dalam aset likuid. Ini dapat mencakup hal-hal seperti instrumen pasar uang atau surat berharga, dan mereka berjumlah $10, 000 rata-rata untuk responden merasa nyaman. Keseluruhan, orang mengatakan mereka akan membutuhkan total $15, 000 dalam tabungan darurat untuk menjaga perasaan nyaman ini.

Pelipur lara finansial ini lebih sering dialami oleh mereka yang bekerja dengan penasihat keuangan. Hampir tiga perempat dari kelompok ini mengatakan mereka menikmati kenyamanan finansial, dibandingkan dengan hanya sepertiga dari mereka yang tidak menggunakan bantuan penasihat. Persentase kepemilikan aset likuid yang sebenarnya juga telah berubah secara signifikan sejak pandemi COVID-19 dimulai. Hampir sepertiga mengatakan mereka memegang lebih banyak aset likuid sekarang, 21% mengatakan mereka memegang lebih sedikit, dan hanya separuh yang berhasil mempertahankan kepemilikan mereka tetap sama. Mungkin kepemilikan yang meningkat ini telah memungkinkan peningkatan kenyamanan juga.

Apakah Orang Amerika Lebih atau Kurang Bertanggung Jawab Secara Finansial Selama COVID-19?

Menurut responden kami, banyak yang merasakan efek COVID-19 meningkatkan tanggung jawab keuangan mereka. Lima puluh satu persen melaporkan menjadi lebih bertanggung jawab secara finansial sejak awal pandemi.

Tetapi tanggung jawab yang meningkat mungkin lebih dipaksakan daripada diilhami:Ketika responden ditanya perilaku mana yang mereka ubah, jawaban yang paling umum adalah bahwa mereka menghabiskan lebih sedikit. Sementara ini menggembirakan, itu juga hampir diamanatkan oleh penutupan bisnis skala massal seperti itu. Tanpa kemampuan bersosialisasi dan menghadiri acara, uang menjadi lebih mudah untuk disimpan dalam beberapa skenario (dengan asumsi Anda dapat mempertahankan pekerjaan Anda). Namun demikian, 26% juga mulai melacak pengeluaran mereka lebih banyak, yang akan disetujui oleh sebagian besar pakar keuangan adalah langkah kunci untuk menata masa depan keuangan Anda.

Sebagian besar perubahan tampak positif, tetapi mereka yang menggunakan penasihat keuangan tampaknya mengetahui beberapa hal yang tidak diketahui orang lain. Menanggapi pandemi, mereka yang bekerja dengan penasihat keuangan memilih lebih sering untuk mengubah strategi tabungan mereka (34%) serta strategi investasi mereka (28%). Milenial, atau mereka yang saat ini berusia antara 26 dan 40 tahun, bahkan lebih mungkin untuk mengadopsi strategi investasi dan tabungan yang berubah ini. Untuk melihat beberapa langkah strategis tertentu, Lanjut membaca.

Investasi Strategis

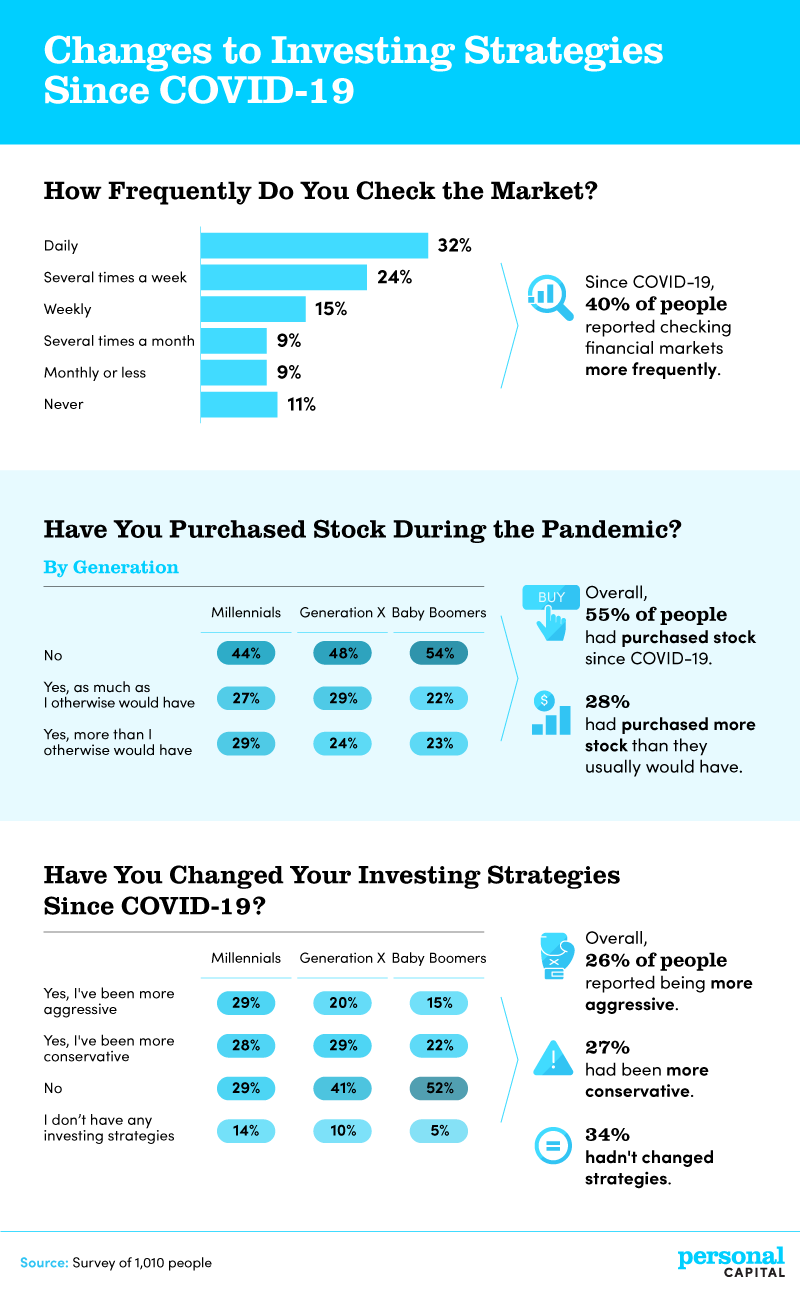

Bahkan jika Anda salah satu dari 8% yang “sangat nyaman” saat ini, sedikit strategi tidak ada salahnya. Strategi bagi sebagian responden lebih agresif, sementara yang lain tetap lebih konservatif. Kami juga melihat persentase setiap generasi yang membeli saham, serta seberapa sering responden memeriksa pasar.

Strategi umum melihat beberapa perubahan yang berbeda. Empat puluh persen sudah lebih sering memeriksa pasar , dengan sebanyak 32% memeriksanya setiap hari. Hanya 11% yang tidak melihat sama sekali. Yang mengatakan, memeriksa pasar sesering ini tidak selalu merupakan ide yang baik, terutama jika Anda adalah investor jangka panjang. Sangat sedikit – jika ada – investasi Anda bergantung pada fluktuasi harian dan berita.

Membeli saham juga merupakan strategi yang populer. Saran yang terbukti benar untuk membeli rendah menjadi kemungkinan besar awal tahun ini ketika sebagian besar harga saham anjlok di bulan Maret. Investasi ini kemungkinan telah melihat imbalan untuk 55% yang melakukannya sejak pandemi virus corona baru dimulai:pada saat penulisan, pasar saham AS hampir kembali bahkan untuk tahun ini. -

Milenium adalah yang paling mungkin untuk mengatakan bahwa mereka berinvestasi lebih banyak daripada yang seharusnya mereka miliki. Mereka juga merupakan generasi yang paling mungkin untuk mengatakan bahwa mereka umumnya lebih agresif dalam strategi investasi mereka. Investor yang lebih muda memang memiliki lebih banyak waktu untuk memulihkan kerugian dan bisa dibilang dapat mengambil risiko yang lebih agresif di pasar. Begitu Anda memasuki masa pensiun, Anda tidak lagi memiliki waktu puluhan tahun untuk mengembangkan sumber daya Anda, dan risikonya akan bertambah. Dari orang-orang yang bekerja dengan penasihat keuangan, 45% mengubah strategi investasi mereka menjadi lebih agresif , dibandingkan dengan hanya 14% dari mereka yang mengambil rute ini tanpa penasihat keuangan.

Rencana Pemulihan

Sudahkah Anda membiarkan diri Anda melamun tentang apa yang mungkin Anda beli ketika ekonomi sepenuhnya terbuka? Responden punya. Mereka berbagi pengeluaran yang mereka rasa mungkin akan dilakukan serta seberapa agresif yang mereka rasakan dalam hal berinvestasi.

Sementara kita sebelumnya melihat bahwa kaum milenial menjadi lebih agresif dengan strategi investasi mereka, 22% lainnya mengatakan mereka akan tetap agresif bahkan setelah ekonomi pulih. Dua puluh persen responden secara keseluruhan juga mengatakan mereka akan lebih agresif saat masa pemulihan. Sementara kami selalu menganjurkan melawan waktu pasar dan pemilihan saham, COVID-19 memberikan peluang menang cepat dan keinginan untuk menghindari kebosanan.

Akhirnya, responden memiliki pandangan "agresif" yang ditetapkan pada pembelian di luar pasar itu juga. Empat puluh satu persen mengatakan mereka ingin menghabiskan lebih banyak untuk liburan, sementara 37% mengatakan makan di luar terdengar bagus. Industri perjalanan dan restoran sangat terpukul selama karantina paksa, jadi sangat menggembirakan untuk melihat setidaknya firasat rebound. Penting juga untuk mulai membelanjakan lebih banyak untuk perawatan diri dan hobi bagi sekitar sepertiga responden, tetapi 19% tidak berharap untuk mengeluarkan uang ekstra setelah pandemi berlalu.

Rencana Setelah COVID-19

Ternyata, kenyamanan dan keamanan finansial terlihat berbeda bagi orang Amerika daripada sebelumnya. Karena kesulitan ekonomi seperti itu, beberapa orang telah menemukan lebih banyak kenyamanan dengan lebih sedikit. Jumlah tabungan dan pendapatan yang mereka rasa akan mereka butuhkan telah turun secara signifikan sejak pandemi, dan banyak yang mulai berinvestasi lebih agresif.

Mereka yang menggunakan penasihat keuangan, Namun, lebih mungkin untuk mempertahankan kenyamanan mereka digunakan untuk atau bahkan meningkatkan kenyamanan finansial selama ini. Tambahan 33% juga memberi tahu kami bahwa mereka tertarik untuk bekerja dengan penasihat keuangan jika mereka belum melakukannya. Mengingat tingkat keberhasilan dan bencana eksternal di sekitar kita, tangan yang berpengetahuan pasti bisa sangat membantu dalam membangun masa depan keuangan yang aman.

Pada Modal Pribadi , tim penasihat keuangan kami dapat membantu Anda mengendalikan kehidupan keuangan Anda, langsung dari kenyamanan rumah Anda. Kami menawarkan alat keuangan gratis untuk membantu Anda melakukan segalanya mulai dari menyiapkan dan melacak anggaran hingga mengelola keuangan Anda dan merencanakan masa pensiun. Kami juga memiliki penasihat keuangan fidusia untuk klien layanan Wealth Management kami yang akan membantu Anda membentuk rencana keuangan yang dipersonalisasi. Jadi pergilah ke Personal Capital hari ini dan mulailah merencanakan dengan cara yang cerdas.

Pernyataan Penggunaan Wajar: Bagikan hasil penelitian ini di mana saja secara online untuk penggunaan nonkomersial apa pun. Cukup sertakan tautan kembali ke halaman ini sebagai penghargaan bagi tim kami atas pekerjaan mereka menyusun temuan ini.

-

Apa itu Pelepasan Aset?

Pelepasan aset adalah penghapusan aset jangka panjang dari catatan akuntansi perusahaanTiga Laporan KeuanganKetiga laporan keuangan adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga

-

Apa itu Mata Uang Keras?

Mata uang keras mengacu pada mata uang yang umumnya dikeluarkan oleh negara-negara maju, diperdagangkan secara global, dan dipandang stabil secara politik dan ekonomi. Investor internasional menaruh k

-

Cryptocurrency baru memungkinkan Anda mengontrol dan menjual akses ke data DNA Anda

Tahukah Anda bahwa ketika Anda melakukan tes genetik tertentu, perusahaan dapat menghasilkan uang dengan menjual data Anda ke bisnis lain? Sekarang pasar berbasis blockchain baru dapat memberi indiv

-

Bagaimana blockchain akan mengubah kota kita

Banyak tren di cakrawala menawarkan peluang yang dapat mengubah kota kita. Dari kendaraan self-driving dan ekonomi berbagi hingga komputasi awan dan teknologi blockchain, masing-masing tren ini cukup

menginvestasikan

-

Ulasan Unifimoney [2021]:Sederhanakan Kehidupan Finansial Anda dengan Aplikasi yang Mudah Digunakan

Ulasan Unifimoney [2021]:Sederhanakan Kehidupan Finansial Anda dengan Aplikasi yang Mudah Digunakan Unifimoney adalah aplikasi berfitur lengkap dan penyedia layanan keuangan yang bertujuan untuk membantu pengguna mengelola uang mereka di satu tempat. Jika Anda ingin menangani perbankan Anda, pembe...

-

Pro dan kontra dari investasi pendapatan tetap

Menginvestasikan uang Anda datang dengan tujuan sederhana:Anda ingin uang itu tumbuh. Beberapa peluang investasi memerlukan keseimbangan risiko besar kehilangan uang Anda dengan imbalan pertumbuhan ya...

-

Hati-hati! Kartu Kredit Anda Mungkin Membagikan Info Pribadi Anda

Hati-hati! Kartu Kredit Anda Mungkin Membagikan Info Pribadi Anda Pada tahun 2015, sebuah studi yang dilakukan oleh Massachusetts Institute of Technology menemukan bahwa para ilmuwan dapat menggunakan informasi dari pembelian kartu kredit untuk mengidentifikasi deng...

-

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah Agen Area setempat Anda tentang Penuaan dapat memberikan informasi tentang hibah untuk perbaikan rumah. Mempertahankan rumah yang aman bisa menjadi tantangan ketika Anda adalah warga negara senior de...