Batasan dengan Berinvestasi dalam Rencana Tabungan Hemat

Rencana Tabungan Hemat, atau TSP, adalah luar biasa rencana pensiun yang tersedia untuk anggota militer dan banyak pegawai pemerintah. Ini fitur aturan yang mirip dengan paket 401k atau 403b, meskipun hanya tersedia untuk pegawai federal tertentu. TSP mengikuti aturan kontribusi serupa dengan batas kontribusi yang sama. Secara umum, itu adalah rencana pensiun sederhana yang menawarkan peluang investasi yang baik dan rasio biaya yang sangat rendah (di antara yang terbaik di industri). Namun, ada juga beberapa kelemahan menggunakan TSP sebagai rencana pensiun Anda.

2. Terbatasnya ketersediaan dana pendamping . Anggota Pegawai Negeri Sipil saat ini merupakan satu-satunya peserta TSP yang berhak menerima dana pendamping untuk semua iuran. Banyak peserta TSP yang lebih baik memaksimalkan Roth IRA mereka kontribusi sebelum berkontribusi pada TSP. Militer dapat menawarkan kontribusi yang sesuai untuk anggota layanan, tapi ini harus keluar dari anggaran personalia, dan tidak ada ruang bagi setiap cabang untuk menawarkan ini kepada semua anggota layanan. Angkatan Darat telah menawarkan kontribusi yang sesuai sebagai alat retensi, tetapi hanya dalam kasus-kasus tertentu. Secara umum, itu tidak tersedia untuk sebagian besar anggota militer.

3. Melacak investasi tidak selalu mudah . TSP tidak berinteraksi dengan baik dengan program pelacakan otomatis seperti Mempercepat , Uang MS, mint.com, atau yang lainnya perangkat lunak online . Anda dapat menyiasatinya dengan membuat penambahan manual pada alat Anda, tetapi tidak ada proses otomatis pada saat ini. Sebagian besar hal ini berkaitan dengan TSP yang tidak mendukung hal ini sebagai cara untuk menjaga agar biaya pengelolaan tetap rendah. Karena harus dilakukan secara manual, Anda perlu membuat perubahan pada catatan Anda setiap bulan – setiap kali Anda membuat kontribusi baru, mengubah kepemilikan Anda, atau saat Anda melakukan penarikan.

4. Tidak ada pelacakan berbasis biaya . Yang ini merupakan perpanjangan dari batasan yang tercantum di atas. TSP hanya menawarkan pelacakan investasi terbatas, dan satu hal yang tidak dilacak adalah basis biaya. Tidaklah penting untuk melacak basis biaya karena ini adalah rencana pensiun pajak tangguhan, namun penting jika Anda adalah tipe investor yang ingin mengetahui seberapa baik kinerja investasi Anda dibandingkan dengan investasi lain atau pasar yang lebih luas secara keseluruhan. Anda dapat melacak investasi Anda secara manual dengan alat seperti Quicken atau dengan menggunakan spreadsheet, tetapi dapat menjadi rumit untuk melakukannya karena Anda harus melacak setiap pembelian, transfer, dll. Tidak mungkin memiliki data yang sepenuhnya akurat jika Anda tidak mulai melacak basis biaya Anda ketika Anda mulai berinvestasi dengan TSP. Taruhan terbaik Anda adalah memulai dari satu titik waktu dan melacak dari sana.

5. Anda tidak dapat lagi berkontribusi ketika Anda meninggalkan layanan pemerintah . Karena TSP mengikuti aturan yang sangat mirip dengan rencana 401k, Anda harus berhenti memberikan kontribusi setelah Anda meninggalkan pekerjaan yang memenuhi syarat. Anda memiliki pilihan sekalipun. Dana Anda dapat tetap berada di TSP tanpa biaya tambahan, dari Anda dapat menggulung akun Rencana Tabungan Hemat Anda menjadi IRA, ke TSP baru (jika Anda pergi dari satu cabang layanan pemerintah ke yang lain, atau dari militer ke pegawai negeri), atau Anda dapat menggulungnya menjadi 401k jika majikan Anda berikutnya menawarkannya. Lagi, karena aturannya mirip dengan paket 401k, kamu punya yang mirip opsi rollover .

Keseluruhan, Rencana Tabungan Hemat menawarkan cara yang baik bagi anggota layanan dan pegawai negeri berinvestasi untuk pensiun dengan program pensiun pajak tangguhan. Dengan sedikit perencanaan dan kontribusi yang mantap, Kontribusi TSP harus sangat membantu pegawai pemerintah memiliki dana pensiun yang stabil.

-

Berapa Lama Transaksi Tertunda Berlangsung di Debit?

Pedagang biasanya meminta pembayaran dalam satu hingga tiga hari setelah Anda menggunakan kartu debit. Perbankan elektronik adalah cara yang hemat biaya bagi lembaga keuangan untuk melakukan bisnis,

-

5 Jenis Polis &Pertanggungan Asuransi yang Anda Butuhkan

Ada banyak sekali pilihan asuransi di pasaran. Meskipun cakupan menyeluruh itu penting, mungkin juga Anda memiliki terlalu banyak liputan. Membayar terlalu banyak uang untuk asuransi dapat membuat And

-

Bagaimana jika Tuan Tanah Saya Menolak Sewa Saya?

Jika Anda tinggal di unit sewa dan pemilik mulai menolak untuk menerima pembayaran sewa Anda, Anda mungkin khawatir bahwa Anda akan diusir karena tidak membayar sewa. Dalam beberapa kasus, ini adalah

-

Cara Menemukan Alamat Fisik untuk Rute Pedesaan

Tidak semua orang menikmati kehidupan kota atau pinggiran kota, dan beberapa orang lebih suka tinggal di negara yang lebih tenang. Orang-orang ini bisa sedikit lebih sulit ditemukan, meskipun, terutam

menginvestasikan

-

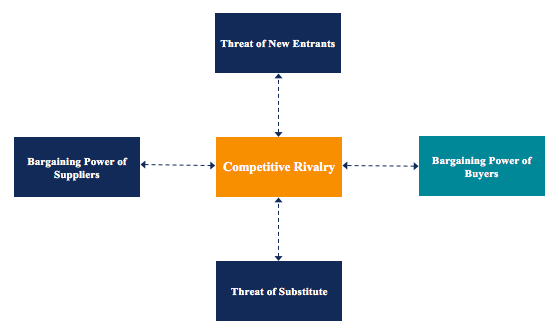

Apa Kekuatan Tawar Pembeli?

Apa Kekuatan Tawar Pembeli? Kekuatan Tawar Pembeli, salah satu kekuatan dalam kerangka Analisis Industri Lima Kekuatan Porter, mengacu pada tekanan yang dapat diberikan pelanggan/konsumen pada bisnis agar mereka menyediakan prod...

-

Cara Mengetahui Apakah Moneygram Telah Diambil

Cara Mengetahui Apakah Moneygram Telah Diambil Anda dapat memeriksa untuk melihat bahwa MoneyGram Anda telah diambil melalui telepon. Salah satu keuntungan menggunakan layanan pengiriman uang seperti Moneygram adalah keterlacakannya. Anda memilik...

-

Panduan pemula untuk penilaian Bitcoin dan cryptocurrency lainnya

Panduan pemula untuk penilaian Bitcoin dan cryptocurrency lainnya Untuk pemula, dunia digital tampaknya agak rumit. Seseorang dapat membenarkan bahwa itu memang sisi yang kompleks karena penemuan pasar digital dan aset digital benar-benar baru dan orang-orang di sel...

-

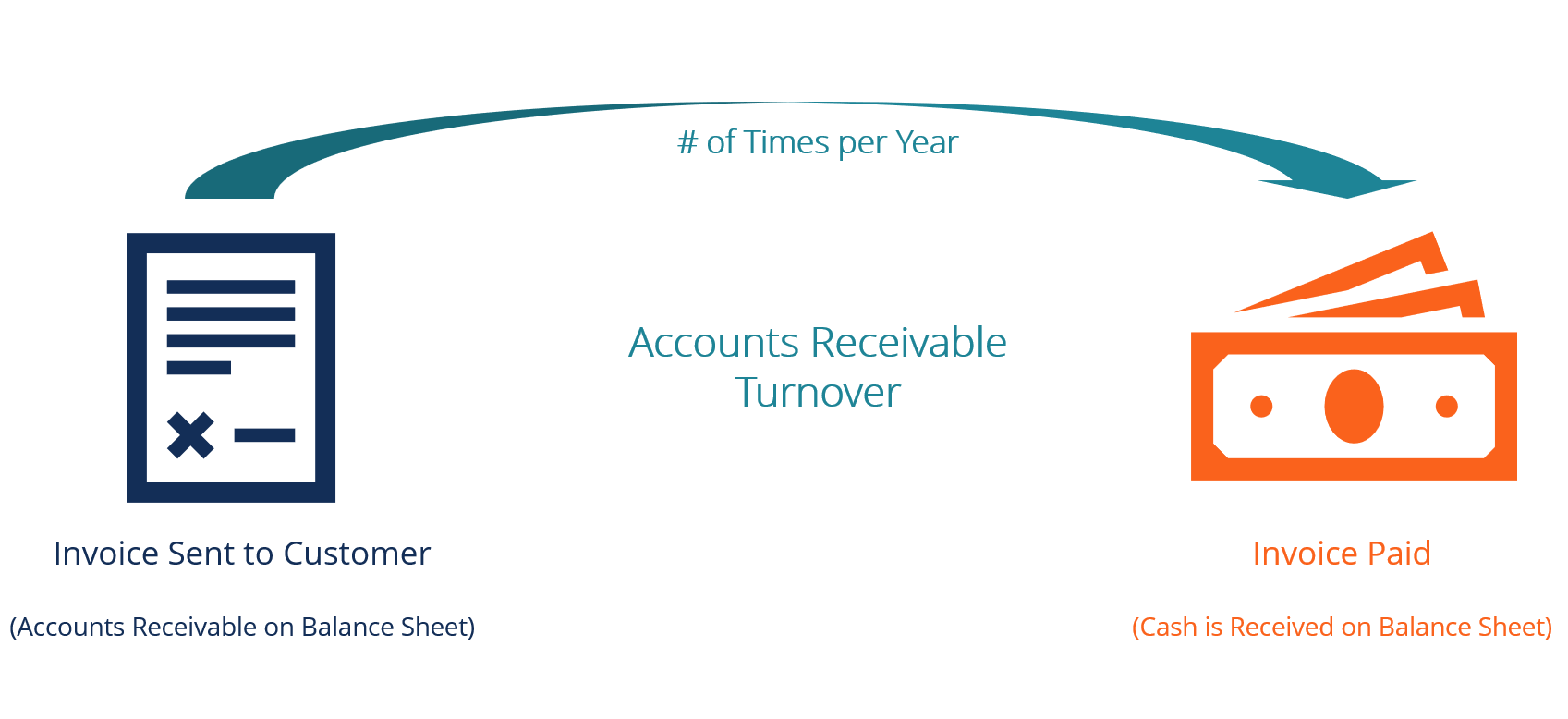

Berapa Rasio Perputaran Piutang?

Berapa Rasio Perputaran Piutang? Rasio perputaran piutang, juga dikenal sebagai rasio perputaran debitur, adalah rasio efisiensiRasio KeuanganRasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan u...