Alokasi Aset vs Lokasi Aset:Jangan Bingung

Lokasi aset dan alokasi aset adalah dua istilah yang tampaknya sangat mirip tanpa melihat keduanya secara mendetail. Sementara mereka mirip, Anda tidak ingin membingungkan keduanya karena keduanya mewakili dua konsep yang sama sekali berbeda. Berikut adalah dasar-dasar lokasi aset dan alokasi aset serta perbedaannya.

Alokasi aset

Alokasi aset adalah strategi yang digunakan untuk menurunkan risiko portofolio secara keseluruhan. Dalam portofolio investasi, seorang investor harus memiliki beberapa kelas investasi yang berbeda. Sebagai contoh, mereka mungkin memutuskan untuk memasukkan sebagian uang mereka ke pasar saham, bagian lain ke pasar obligasi, dan sebagian lagi menjadi kas atau setara kas. Ketiga kategori investasi yang berbeda ini memiliki beberapa manfaat bagi investor. Saat Anda menggabungkannya, Anda akan mencoba memaksimalkan potensi keuntungan sambil menurunkan risiko pada saat yang sama. Dengan menempatkan sebagian uang Anda di saham, Anda akan dapat mengambil keuntungan dari pertumbuhan di pasar. Dengan meninggalkan sebagian uang Anda dalam obligasi, Anda akan mendapatkan pembayaran bunga yang konsisten dan pertumbuhan yang stabil untuk portofolio Anda. Dengan meninggalkan sejumlah uang tunai, Anda akan memberikan beberapa keamanan untuk portofolio Anda.

Alokasi aset harus berubah tergantung pada situasi unik Anda sebagai investor. Sebagai contoh, ketika kamu lebih muda, Anda harus memasukkan lebih banyak uang Anda ke dalam saham. Anda memiliki cakrawala waktu yang lebih lama dan ada lebih banyak waktu untuk menebus kesalahan. Jika Anda memilih saham yang tepat, itu berpotensi memberi Anda banyak keuntungan. Ketika Anda bertambah tua, Anda akan ingin mengalihkan sebagian besar dana Anda ke investasi yang lebih aman seperti reksa dana dan obligasi.

Lokasi Aset

Lokasi aset adalah konsep lain yang berkaitan dengan lokasi aset tertentu dalam portofolio Anda. Namun, dengan strategi ini, Anda ingin memaksimalkan keuntungan pajak Anda. Anda akan menggunakan akun investasi tradisional dan akun pensiun yang diuntungkan pajak seperti 401(k) atau IRA. Investasi tertentu dikenakan pajak dengan tarif yang berbeda. Dengan lokasi aset, Anda akan mencoba untuk memaksimalkan keuntungan Anda dengan menempatkan investasi yang tepat di akun yang tepat. Sebagai contoh, dividen dan keuntungan modal jangka panjang dikenakan pajak pada tingkat 15 persen. Pendapatan bunga dari obligasi dikenakan pajak pada tarif pajak marjinal Anda. Ini bisa setinggi 35 persen dan ada kemungkinan besar akan lebih tinggi dari 15 persen. Karena itu, jika Anda memiliki uang di saham dan obligasi, Anda ingin menempatkan obligasi di rekening pensiun sehingga Anda tidak perlu membayar pajak atas pendapatan bunga. Sebagai gantinya, Anda akan membayar pajak atas tarif pajak yang lebih rendah dari dividen dan keuntungan modal jangka panjang dari investasi saham Anda. Dengan menganalisis konsekuensi pajak, Anda dapat memaksimalkan keuntungan Anda dalam jangka panjang.

-

Apa itu Sertifikat Perwalian Voting?

Sertifikat kepercayaan pemungutan suara adalah dokumen yang digunakan untuk memberikan kendali pemungutan suara sementara atas suatu perusahaan kepada satu atau beberapa individu. Ini dikeluarkan untu

-

9 Cara Menghasilkan Uang Secara Online

Ada banyak cara yang sah untuk mendapatkan uang nyata secara online. Apa pun yang ingin kita gunakan, apakah untuk membayar tagihan, menyewa atau hanya menghabiskan kami akan selalu menghargai di mana

-

Investor yang sadar biaya? Charles Schwab,

Fidelity menambahkan ratusan ETF bebas komisi Salvo berikutnya dalam perang harga pialang telah diluncurkan, dengan Charles Schwab dan Fidelity Investments memangkas sepenuhnya komisi yang mereka ken

-

Pengangguran Saya Mengatakan Saya Memiliki Istirahat dalam Klaim Saya:Apa Artinya?

Ada persyaratan tertentu untuk tetap mendapatkan tunjangan pengangguran. Memenuhi syarat untuk pengangguran berarti Anda bisa mendapatkan beberapa minggu tunjangan tergantung pada negara Anda. Namun,

menginvestasikan

-

3 cara untuk mengetahui apakah portofolio 401(k) Anda terlalu konservatif

Rencana pensiun 401(k) tetap menjadi salah satu cara paling populer untuk berinvestasi untuk tahun-tahun emas Anda, dan orang Amerika telah menyisihkan triliunan dolar di dalamnya. Terlepas dari popul...

-

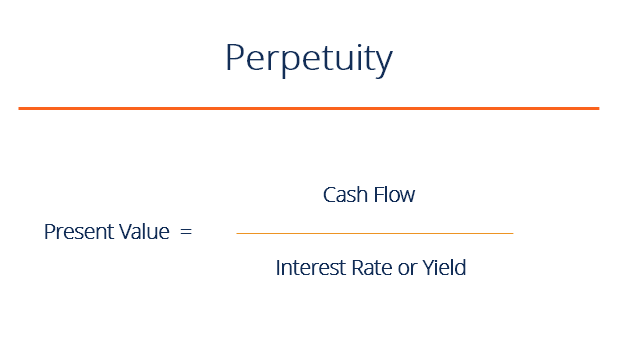

Apa itu Perpetuitas?

Apa itu Perpetuitas? Keabadian dalam sistem keuangan adalah situasi di mana aliran arus kasPenilaian Panduan penilaian gratis untuk mempelajari konsep yang paling penting dengan kecepatan Anda sendiri. Artikel ini akan me...

-

Mengapa emas menjadi tempat yang aman selama gejolak pasar?

Mengapa emas menjadi tempat yang aman selama gejolak pasar? Harga emas melonjak setelah pandemi COVID-19 karena investor mencari tempat yang lebih aman untuk memarkir uang mereka. Logam mulia telah reli 28 persen menjadi $1, 896 per ons sejak titik terendah ...

-

Apa itu Perburuan Bounty?

Apa itu Perburuan Bounty? Ya, Anda bisa menjadi Bobba Fett dari cryptocurrency! Sementara program bounty ini sebagian besar digunakan untuk memberi penghargaan kepada pengembang karena menemukan kerentanan dalam kode, mereka...