Apa itu Tabel Anuitas?

Tabel anuitas adalah metode yang membantu dalam memahami nilai anuitas. Ini menghitung nilai sekarang dan nilai masa depan dari anuitas, mempertimbangkan nilai dan jangka waktu investasi. Tabel membantu investor dalam membuat keputusan yang tepat saat merencanakan investasi.

Anuitas adalah pembayaran sekaligus atau pembayaran ganda yang dilakukan secara berkala. Setoran yang dilakukan ke rekening tabungan Rekening Tabungan Rekening tabungan adalah rekening biasa di bank atau serikat kredit yang memungkinkan seseorang untuk menyimpan, aman, atau menarik uang ketika dibutuhkan. Rekening tabungan biasanya membayar beberapa bunga deposito, meskipun tarifnya cukup rendah., pembayaran sewa bulanan, dan pensiun pensiun dianggap anuitas. Pembayaran yang diterima dari anuitas dilaporkan sebagai pendapatan, dan jumlah pajak yang harus dibayar tergantung pada produk.

Ringkasan

- Tabel anuitas membantu dalam mencari tahu nilai sekarang dan masa depan dari urutan pembayaran yang dilakukan atau diterima secara berkala.

- Ini membantu investor untuk membuat keputusan tentang perencanaan investasi.

- Tabel anuitas tidak dapat digunakan untuk suku bunga non-diskrit dan periode waktu.

Tabel Anuitas dan Nilai Anuitas

Tabel anuitas terdiri dari faktor khusus untuk rangkaian pembayaran yang diharapkan diterima oleh investor secara berkala dan tingkat bunga tertentu. Jumlah pembayaran ada di sumbu y, dan tingkat bunga, atau discount rateDiscount RateDalam corporate finance, tingkat diskonto adalah tingkat pengembalian yang digunakan untuk mendiskontokan arus kas masa depan kembali ke nilai sekarang. Tarif ini sering kali merupakan Weighted Average Cost of Capital (WACC) perusahaan, tingkat pengembalian yang diminta, atau tingkat rintangan yang diharapkan diperoleh investor relatif terhadap risiko investasi., berada pada sumbu x. Perpotongan antara jumlah pembayaran dan tingkat diskonto menyajikan faktor yang dikalikan dengan nilai pembayaran, memberikan nilai sekarang dari anuitas.

Seseorang juga dapat menentukan nilai masa depan dari serangkaian investasi menggunakan tabel anuitas masing-masing. Sebagai contoh, tabel anuitas dapat digunakan untuk menentukan nilai sekarang dari anuitas yang diharapkan untuk melakukan delapan pembayaran sebesar $15, 000 dengan tingkat bunga 6%, serta nilai pembayaran pada tanggal yang akan datang.

Nilai Sekarang dari Anuitas, Nilai Masa Depan Anuitas, dan Tabel Anuitas

Tabel anuitas menyediakan cara cepat untuk mengetahui nilai sekarang dan nilai akhir dari anuitas. Namun, tabel hanya berfungsi untuk nilai diskrit. Namun, di dunia nyata, Suku Bunga Suku Bunga Suku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. dan periode waktu tidak selalu diskrit. Karena itu, ada rumus tertentu untuk menghitung nilai sekarang dan nilai masa depan dari anuitas.

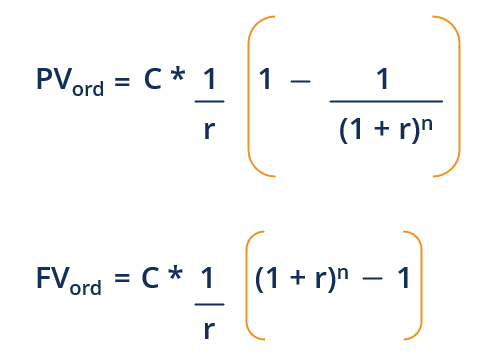

1. Anuitas reguler

Anuitas reguler adalah di mana pembayaran reguler diperlukan atau dilakukan pada akhir periode untuk jangka waktu tertentu. Nilai sekarang dan masa depan dari anuitas dapat dihitung sebagai:

Di mana:

- PV pesanan – Nilai sekarang dari anuitas biasa

- FV pesanan – Nilai masa depan dari anuitas biasa

- C - Arus kas, yang merupakan pembayaran anuitas dalam kasus ini

- R - Suku bunga

- n – Jumlah periode pembayaran yang harus dilakukan atau diperlukan

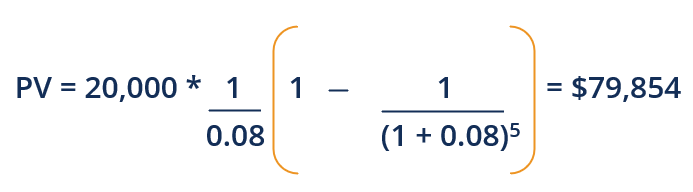

Asumsikan bahwa Anda ditawari anuitas yang membayar $20, 000 pada akhir setiap tahun selama lima tahun dengan tingkat bunga 8%, atau Anda dapat menerima jumlah lump-sum sebesar $75, 000 hari ini. Opsi mana yang lebih baik?

Untuk membandingkan kedua opsi, mari kita cari tahu nilai sekarang dari anuitas.

Di Sini, nilai anuitas lebih tinggi; karenanya, akan masuk akal untuk memilih anuitas daripada jumlah lump-sum.

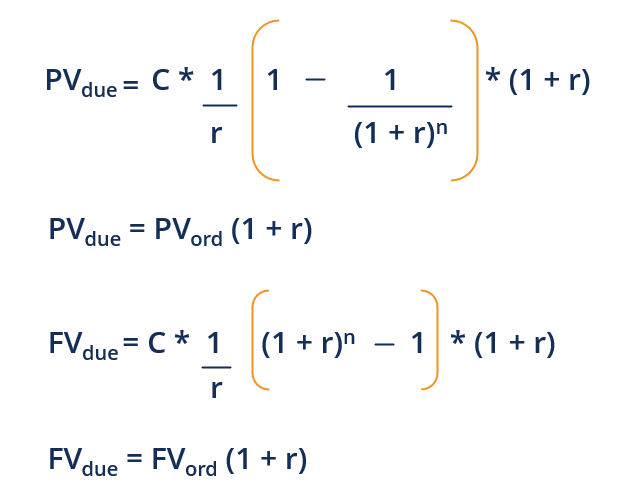

2. Anuitas jatuh tempo

Jika pembayaran rutin dilakukan atau diminta pada awal setiap periode untuk jangka waktu tertentu, anuitas disebut anuitas jatuh tempo. Nilai sekarang dan masa depan dari anuitas jatuh tempo dapat dihitung sebagai berikut:

Di mana:

- PV jatuh tempo – Nilai sekarang dari anuitas jatuh tempo

- FV jatuh tempo – Nilai masa depan anuitas jatuh tempo

Asumsikan bahwa pada contoh di atas, pembayaran anuitas harus diterima pada awal setiap tahun. Kemudian, nilai sekarang dari anuitas adalah:

PV jatuh tempo =PV pesanan (1 + r)

PV jatuh tempo =79, 854 (1 + 0,08)

PV jatuh tempo = $86, 242

Nilai jatuh tempo anuitas lebih besar; karenanya, Anda harus memilih anuitas karena pembayaran lump-sum. Jika Anda diberikan pilihan untuk memilih antara dua jenis anuitas, Anda harus memilih anuitas jatuh tempo, karena nilainya lebih dari anuitas biasa.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- Jadwal Amortisasi Jadwal Amortisasi Jadwal amortisasi adalah tabel yang memberikan rincian pembayaran berkala untuk pinjaman amortisasi. Pokok pinjaman amortisasi dibayar

- Anuity DueAnnuity DueAnnuity due mengacu pada serangkaian pembayaran yang sama yang dilakukan pada interval yang sama di awal setiap periode. Menstruasi bisa bulanan, triwulanan,

- Rekening Giro vs. Rekening Tabungan Rekening Giro vs Rekening TabunganKlien bank dapat memilih untuk membuka rekening giro vs rekening tabungan tergantung pada beberapa faktor, seperti tujuan, akses mudah, atau atribut lainnya. Rekening giro adalah jenis rekening bank yang digunakan untuk transaksi sehari-hari. Ini adalah rekening paling dasar yang bank, serikat kredit, dan pemberi pinjaman kecil menawarkan.

- Dana Pensiun Dana Pensiun Dana pensiun adalah dana yang mengakumulasikan modal yang akan disetorkan sebagai dana pensiun bagi pegawai pada saat pensiun pada akhir karirnya.

-

Inilah yang dikatakan oleh para ahli investasi terkemuka tentang pasar keuangan selama 5 tahun ke depan

Daun teh mengirimkan pesan yang tidak jelas tentang seperti apa pasar keuangan setengah dekade berikutnya. Beberapa investor melihat masalah muncul untuk saham karena potensi resesi semakin dekat. Yan

-

Apa itu Banteng vs Beruang?

Istilah banteng vs. beruang menunjukkan tren berikutnya di pasar saham - apakah mereka terapresiasi atau terdepresiasi nilainya - dan apa pandangan investor tentang pasar secara umum. Pasar b

-

Dasar Perputaran Persediaan:Perhitungan,

Tarif dan Analisis Panduan tentang perputaran persediaan ini melampaui proses pengendalian persediaan yang sederhana. Ini menyediakan para profesional bisnis dengan persyaratan, rumus, rasio ideal,

-

Cara Melakukan Pembayaran di Kartu Kredit Aspire Existing

Pembayaran Aspire dapat dilakukan secara online, melalui telepon atau melalui surat. Kehilangan pembayaran atau melakukan pembayaran terlambat yang dilaporkan ke biro kredit adalah dua hal terbesar y

menginvestasikan

- ETF terbalik dan pendek terbaik — inilah yang perlu diketahui sebelum membelinya

- 10 Buku Investasi Terbaik Untuk Dibaca di Tahun 2021

- Apakah Anda Harus Menunda Pensiun Anda? Atau Bisakah Anda Pensiun Tepat Waktu?

- Apa itu Model Heath-Jarrow-Morton?

- Apa itu Pasar Beruang?

- Morgan Stanley mengambil E-Trade dalam permainan untuk investor Main Street

-

25 Ide Ulang Tahun Romantis Yang Tidak Akan Pernah Anda Lupakan

25 Ide Ulang Tahun Romantis Yang Tidak Akan Pernah Anda Lupakan Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Saat ulang tahunmu bergulir, Anda tidak ingin berebut di menit-menit terakhir...

-

Ulasan Public.com

Ulasan Public.com Publik.com Peringkat keseluruhan 9.25 Intinya Penarikan terbesar publik adalah kemampuan untuk membeli saham apa pun dengan jumlah uang berapa pun. Anda bisa mulai berinvestasi dengan sedikit ...

-

Bagaimana Anggaran 50-30-20 Benar-Benar Bekerja

Bagaimana Anggaran 50-30-20 Benar-Benar Bekerja Seperti banyak, Anda mungkin bergidik mendengar kata anggaran. Benar begitu. Selama bertahun-tahun, penganggaran telah dilukiskan sebagai tugas yang menantang. Namun, tidak ada yang bisa lebih jauh da...

-

Yang Perlu Anda Ketahui Tentang Biaya Rumah Tahun Pertama dan Kedua

Yang Perlu Anda Ketahui Tentang Biaya Rumah Tahun Pertama dan Kedua Saya dan suami saya sangat bersemangat untuk membeli rumah kami. Kami telah menyewa sejak kuliah dan sangat ingin memiliki tempat sendiri. Akhirnya, tidak ada yang bisa memberi tahu kami berapa banyak...