Apa itu Obligasi Diamortisasi?

Obligasi diamortisasi adalah obligasi dengan jumlah pokok - atau dikenal sebagai nilai nominal - yang dibayarkan secara teratur selama umur obligasi. Pokok obligasi dibagi menurut jadwal amortisasi sekuritas Jadwal amortisasi Jadwal amortisasi adalah tabel yang memberikan rincian pembayaran berkala untuk pinjaman amortisasi. Pokok pinjaman amortisasi dibayar dan dilunasi secara bertahap (seringkali dalam peningkatan satu bulan).

Ringkasan

- Obligasi diamortisasi adalah obligasi dengan nilai nominal (atau par) dan bunga yang dibayarkan secara bertahap sampai obligasi tersebut jatuh tempo; jatuh tempo obligasi dapat berkisar hingga 30 tahun.

- Amortisasi adalah taktik akuntansi yang bermanfaat yang sangat bermanfaat bagi perusahaan yang menerbitkan obligasi.

- Ada dua metode di mana perhitungan amortisasi biasanya dilakukan – garis lurus dan bunga efektif.

Bagaimana Obligasi Diamortisasi Bekerja

Jika obligasi tersebut jatuh tempo setelah 30 tahun, Misalnya, kemudian nilai nominal obligasi ditambah bunga yang jatuh tempo dilunasi dengan angsuran bulanan. Pemegang obligasi pada dasarnya menempati jenis posisi yang sama dengan bank atau pemberi pinjaman lain yang memperpanjang hipotek 30 tahun kepada pembeli rumah - yaitu, mereka akan menerima pembayaran rutin baik pokok dan bunga selama umur obligasi, seperti halnya pemberi pinjaman hipotek Pemberi pinjaman didefinisikan sebagai bisnis atau lembaga keuangan yang memberikan kredit kepada perusahaan dan individu, dengan harapan bahwa jumlah penuh menerima pembayaran rutin selama jangka waktu pinjaman hipotek.

Umumnya, perhitungan pembayaran obligasi diamortisasi diselesaikan sedemikian rupa sehingga setiap pembayaran adalah jumlah yang sama. Satu-satunya perbedaan adalah komposisi pembayaran – persentase pembayaran menuju bunga dan persentase pembayaran menuju pokok bervariasi, dengan lebih banyak pembayaran menuju bunga lebih awal dan lebih banyak ke pokok karena obligasi semakin dekat dengan tanggal jatuh tempo.

Manfaat Obligasi Diamortisasi

Obligasi adalah aset tak berwujud dengan umur terbatas. Aset Tak Berwujud Menurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud. Amortisasi obligasi dapat sangat bermanfaat bagi perusahaan karena bisnis secara bertahap dapat mengurangi nilai biaya obligasi.

Akuntan dapat menanggapi obligasi seolah-olah itu adalah aset yang diamortisasi. Ini pada dasarnya berarti bahwa entitas yang menerbitkan obligasi dapat mendokumentasikan diskon obligasi seperti aset untuk keseluruhan umur obligasi. Itu hanya bisa terjadi jika penerbit obligasi menjual obligasi dengan harga diskon, artinya penerbit mengizinkan pembeli membeli obligasi dengan harga kurang dari nominal, atau nilai nominal.

Amortisasi pada akhirnya merupakan taktik akuntansi yang menguntungkan penerbit ketika tiba saatnya untuk mengajukan pajak. Diskon obligasi yang diamortisasi dicatat sebagai bagian dari beban bunga penerbit pada laporan laba ruginya. Beban bunga adalah biaya non-operasional dan sangat penting dalam membantu bisnis untuk mengurangi laba sebelum pajak (EBT)Laba Sebelum Pajak (EBT)Laba sebelum pajak, atau penghasilan sebelum pajak, adalah subtotal terakhir yang ditemukan dalam laporan laba rugi sebelum item baris laba bersih. EBT ditemukan biaya.

Metode Amortisasi:Garis Lurus vs. Bunga Efektif

Dua metode amortisasi yang paling umum digunakan adalah:

1. Garis Lurus :Yang paling sederhana dari dua metode amortisasi, opsi garis lurus menghasilkan nilai amortisasi diskonto obligasi, yang sama sepanjang umur obligasi.

2. Bunga Efektif :Metode bunga efektif menghitung jumlah amortisasi yang berbeda yang harus diterapkan pada setiap pengeluaran bunga per periode perhitungan.

Contoh Amortisasi Obligasi

Untuk contoh kita, mari kita gunakan tarif tetap, hipotek 30 tahun, karena ini adalah salah satu contoh paling umum dari tindakan amortisasi.

Asumsikan bahwa:

- Nilai hipotek adalah $ 200, 000.

- Ada 5% tingkat bunga tetap pada pinjaman hipotek.

Dengan angka-angka yang diberikan di atas, pembayaran bulanan adalah $1, 073.64, yang berhasil menjadi $12, 883,68 per tahun. Sebagian besar pembayaran awal akan menuju bunga. Setelah tahun pertama, meskipun total pembayaran lebih dari $12, 000, sekitar $3, 000 pokok sudah lunas. Pada akhir tahun pertama pembayaran, lebih dari $197, 000 dari jumlah pokok pinjaman tetap.

Lewati beberapa tahun ke depan. Pada akhir tahun kelima pembayaran Anda, angka pembayaran bulanan tetap sama. Namun, peminjam melunasi $16, 342,54 dari saldo pokok. Masih belum banyak terhadap total saldo pinjaman pokok sebesar $200, 000 tetapi membuat beberapa kemajuan dalam menghentikan utang.

Pada saat pinjaman bersiap untuk mencapai jatuh tempo (sekitar tahun 28 atau 29), sebagian besar pembayaran tahunan akan digunakan untuk mengurangi sisa pokok. Pada tanggal 29 th tahun, kira-kira $11, 000 dari pembayaran tahunan sebesar $12, 883 sekarang menuju pokok daripada hanya membayar bunga pinjaman.

Cara terbaik untuk menghitung jadwal dan jumlah amortisasi adalah dengan menggunakan kalkulator amortisasi. Ini tersedia secara luas secara online dan gratis untuk digunakan dari situs web, seperti Bankrate.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Penilaian Obligasi KorporasiPenilaian Obligasi KorporasiPenilaian obligasi korporasi adalah proses penentuan nilai wajar obligasi korporasi berdasarkan nilai sekarang dari pembayaran kupon obligasi dan

- Beban BungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga

- Biaya Hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian.

- Term to MaturityTerm to MaturityJangka waktu hingga jatuh tempo adalah sisa umur obligasi atau jenis instrumen utang lainnya. Jangka waktu berkisar antara saat obligasi diterbitkan sampai dengan

-

Apa itu Collateralized Debt Obligation (CDO)?

Collateralized Debt Obligation (CDO) adalah produk investasi sintetis yang mewakili berbagai pinjaman yang digabungkan bersama dan dijual oleh lenderTop Banks di ASMenurut US Federal Deposit Insurance

-

Harga minyak berlipat ganda selama kenaikan beruntun 5 hari

Harga minyak berada di jalur untuk kenaikan hari kelima berturut-turut pada hari Selasa karena para pedagang melihat ke arah penyeimbangan kembali pasar. minyak mentah Menengah Texas Barat, yang nai

-

Bisakah Saya Mencairkan Cek yang Belum Bertanggal?

Bisakah Saya Mencairkan Cek yang Belum Bertanggal? Di era penyetoran langsung dan transfer dana pribadi, pemeriksaan pribadi bisa menjadi membingungkan. Dari kekhawatiran tentang menguangkan cek prib

-

Korban Laura bisa pergi berminggu-minggu tanpa listrik; Kematian AS mencapai 16

Garis pantai Louisiana yang hancur oleh Badai Laura memulai pemulihan yang panjang dan suram pada hari Jumat ketika ratusan ribu orang masih tanpa air dan listrik menghadapi kemungkinan bahwa layanan

menginvestasikan

-

Apa itu Anggaran Rollover?

Apa itu Anggaran Rollover? Pasangan muda menghabiskan anggaran di meja Anggaran rollover adalah saat kategori anggaran total rollover ke bulan berikutnya. Ini berarti Anda bisa memulai bulan dengan negatif jika Anda telah meng...

-

Alternatif Teratas untuk Rekening Tabungan Hasil Tinggi (6 Opsi)

Alternatif Teratas untuk Rekening Tabungan Hasil Tinggi (6 Opsi) Saat ini tingkat tabungan relatif rendah, yang membuat banyak orang mencari pengembalian uang yang lebih baik. Sementara banyak orang lebih suka meninggalkan uang mereka di rekening tabungan standar...

-

5 Pertanyaan untuk Dijawab Sebelum Anda Membeli Ethereum

5 Pertanyaan untuk Dijawab Sebelum Anda Membeli Ethereum Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

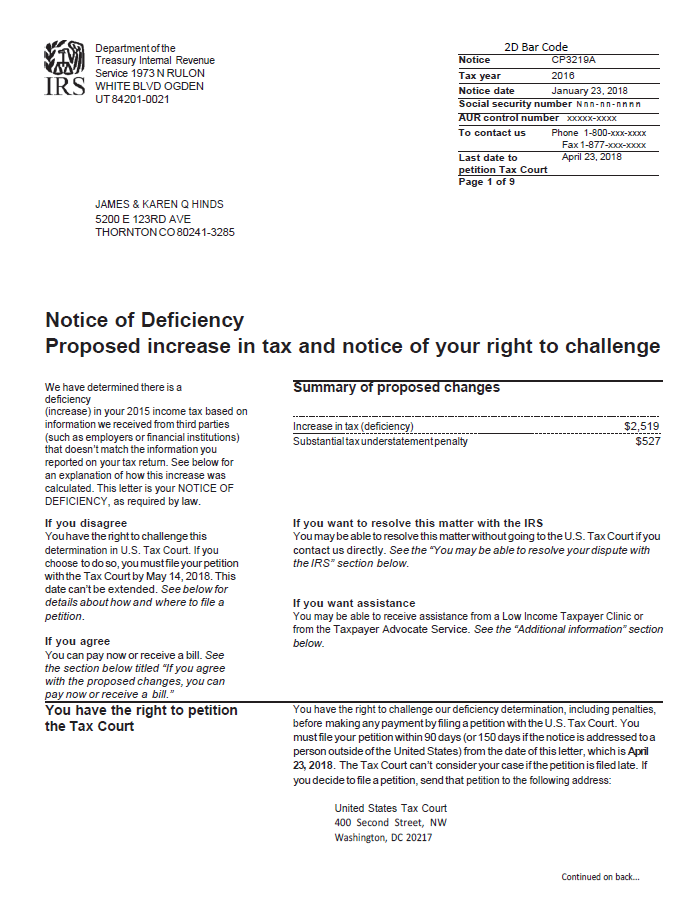

Apa itu Pemberitahuan Kekurangan?

Apa itu Pemberitahuan Kekurangan? Pemberitahuan kekurangan adalah pemberitahuan menurut undang-undang yang dikirim oleh Internal Revenue Service (IRS) kepada wajib pajak ketika ada perbedaan dalam pengembalian pajak. Dokumen tersebut ...