Pengembalian Premi Asuransi Jiwa Berjangka

Pernahkah Anda mendengar tentang pengembalian premi asuransi jiwa berjangka? Jika Anda belum, kamu tidak sendiri.

Sebagian besar paket asuransi dibeli dengan harapan tidak perlu menggunakannya. Sebagai contoh, hanya karena Anda memiliki asuransi kesehatan tidak berarti Anda ingin sakit, dan Anda tidak membeli asuransi mobil dengan harapan mengalami kecelakaan.

Anda tidak ingin memikirkan tujuan rencana, tapi itu pasti akan membantu penerima manfaat Anda pada saat kematian Anda. Itu tentu saja, kecuali Anda membeli asuransi jiwa berjangka dan hidup lebih lama dari polis.

Dengan asuransi jiwa berjangka, seseorang membeli rencana untuk jangka waktu tertentu. Jika pemegang polis meninggal dunia dalam jangka waktu tersebut, ahli waris akan diberikan santunan kematian. Jika tertanggung hidup lebih lama dari jangka waktu, manfaatnya sudah tidak berlaku.

Membayar ke dalam polis asuransi jiwa yang memiliki jangka waktu terbatas adalah salah satu argumen untuk membeli asuransi jiwa seumur hidup. Meskipun ada kalanya masuk akal untuk membeli asuransi jiwa seumur hidup, umumnya, asuransi jiwa berjangka adalah pilihan yang lebih baik daripada asuransi jiwa seumur hidup bagi banyak orang. Kebanyakan orang membeli asuransi jiwa untuk menutupi periode waktu ketika mereka berada pada potensi penghasilan puncak mereka dengan tujuan tidak memerlukan asuransi jiwa ketika mereka mencapai usia pensiun.

Namun demikian, asuransi jiwa berjangka adalah pilihan populer bagi individu karena keterjangkauan dan perlindungan yang ditawarkan selama jangka waktu. Bagi individu yang menginginkan manfaat asuransi jiwa berjangka tetapi tidak ingin mengambil risiko membayar premi asuransi yang mungkin tidak akan pernah terbayar, pengembalian premi asuransi jiwa mungkin merupakan pilihan yang lebih baik.

Apa itu Pengembalian Premi Asuransi Jiwa Berjangka?

Pengembalian premi asuransi jiwa pada dasarnya memberikan jawaban atas pertanyaan tersebut, “apa yang terjadi dengan semua uang yang telah saya bayarkan untuk asuransi jiwa berjangka jika saya hidup lebih lama dari jangka waktu tersebut?” Dengan pengembalian premi asuransi jiwa, jika tertanggung tidak meninggal dunia sebelum akhir jangka waktu, semua premi yang dibayarkan selama jangka waktu tersebut akan dikembalikan.

Bagaimana cara kerja pengembalian premi asuransi jiwa berjangka?

Untuk lebih memahami cara kerja kebijakan ini, pertimbangkan contoh berikut dari kedua asuransi jiwa berjangka versus pengembalian asuransi jiwa premium.

- Asuransi jiwa berjangka. Jika tertanggung membeli polis asuransi jiwa berjangka 30 tahun pada usia 40 tahun dengan biaya $1, 000 per tahun, mereka akan membayar $30, 000 selama periode polis. Jika tertanggung hidup melewati usia 70 tahun, polis asuransi berakhir dan baik tertanggung maupun penerima manfaat tidak berhutang apapun.

- Pengembalian premi asuransi jiwa. Jika orang yang sama memilih untuk membeli pengembalian premi asuransi jiwa untuk jangka waktu yang sama dan mereka hidup lebih lama dari jangka waktu tersebut, mereka berhak atas pengembalian penuh dari semua premi yang dibayarkan.

Apakah asuransi jiwa ROP bagus untuk konsumen?

Sekilas pengembalian premi asuransi jiwa mungkin tampak seperti pilihan yang jelas, sedangkan tertanggung memiliki pertanggungan asuransi jiwa selama jangka waktu, yang jika tidak digunakan, biaya mereka apa-apa.

Masalah dengan teori ini adalah pengembalian premi asuransi jiwa lebih mahal dari polis asuransi jiwa berjangka standar Anda untuk periode yang sama. Dalam beberapa kasus, kebijakan yang sama dapat menghabiskan biaya hingga 50% lebih banyak selama periode 30 tahun.

Untuk alasan ini, mungkin masuk akal untuk membeli polis asuransi jiwa berjangka standar yang memberikan perlindungan yang Anda inginkan, sambil menginvestasikan perbedaan dalam apa yang akan Anda bayarkan untuk pengembalian premi asuransi jiwa. Dalam skenario ini, Anda masih memiliki pertanggungan sambil memiliki kesempatan untuk mendapatkan bunga dari selisihnya.

Anda dapat membuat analisis serupa untuk membeli polis asuransi jiwa khusus lainnya, seperti asuransi jiwa hipotek. Mortgage Life Insurance sepertinya ide yang bagus di permukaan, sampai Anda menyadari bahwa Anda membayar premi tetap untuk mengurangi manfaat saat Anda membayar hipotek Anda.

Apakah pengembalian asuransi premi adalah kesepakatan yang baik sebagian besar didasarkan pada toleransi risiko Anda dan jenis polis mana yang terasa lebih nyaman bagi Anda dan keluarga Anda.

[kehidupan surgawi]

-

5 Alternatif pinjaman pribadi Chase Bank

Chase adalah salah satu bank terbesar di negara ini, dengan cabang di seluruh A.S. Tetapi bank saat ini tidak menawarkan pinjaman pribadi. Jika Anda memiliki rekening bank, pinjaman mobil, kartu kre

-

Apa itu Pengembalian Dietz yang Dimodifikasi?

The Modified Dietz Return adalah metode aljabar yang digunakan untuk menghitung tingkat pengembalianRate of ReturnTingkat Pengembalian (ROR) adalah keuntungan atau kerugian dari investasi selama perio

-

Alat Penganggaran Pribadi (Amplop Penganggaran ke Aplikasi)

Penganggaran adalah salah satu aspek terpenting dari keuangan pribadi. Apakah Anda merencanakan ke depan untuk pengeluaran besar, seperti pernikahan atau rumah baru, atau hanya perlu melacak keuangan

-

Apakah Cosigner Harus Ada Saat Membiayai?

Sebagai penandatangan bersama, Anda terlibat dalam aplikasi awal, yang sering berarti pertemuan langsung dengan pemberi pinjaman. Saat Anda menandatangani pinjaman bersama, Anda setuju untuk mengambi

Pertanggungan

-

Apa itu Waralaba?

Apa itu Waralaba? Waralaba mengacu pada pengaturan kontrak di mana satu pihak (pemberi waralaba) mengizinkan pihak lain (penerima waralaba) untuk menggunakan merek dagangnya (atau nama dagang) dan kekayaan intelektual ...

-

Ulasan Simpanan untuk 2021

Ulasan Simpanan untuk 2021 Menyimpan Peringkat keseluruhan 9.6 Intinya Stash adalah aplikasi investasi dan perbankan yang dirancang untuk investor pemula dan memberikan pengalaman pengguna yang luar biasa, banyak jenis ...

-

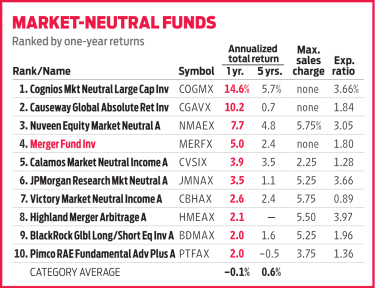

Dana Penggabungan Menghilangkan Stres dari Perubahan Pasar

Dana Penggabungan Menghilangkan Stres dari Perubahan Pasar Pengembalian tahunan 3,8% selama dekade terakhir akan memenuhi syarat sebagai bencana bagi sebagian besar reksa dana saham, mengingat indeks 500 saham Standard &Poor mengembalikan 14,3% tahunan selama...

-

Anda Mungkin Menghubungkan Tawar-menawar Dengan Cara Anda Memperlakukan Pekerja

Anda Mungkin Menghubungkan Tawar-menawar Dengan Cara Anda Memperlakukan Pekerja Kredit Gambar:@WR36/Twenty20 Setiap pembelanja suka menabung, yang membuat pelanggan memperlakukan perwakilan layanan pelanggan dengan lebih hormat dan tenang. Sebenarnya tidak, apa yang peneliti tem...