Bagaimana Konseling Kredit Konsumen Bekerja

Jika Anda berhutang, Anda tidak sendiri. Selain semua sumber daya yang tersedia untuk membantu Anda mengembangkan rencana Anda sendiri untuk keluar dari utang, ada lembaga yang dapat menawarkan bantuan, juga. Agen konseling kredit konsumen menawarkan banyak layanan gratis kepada individu yang membutuhkan bantuan dalam pengelolaan utang. Di Sini, kita akan membahas apa itu konseling kredit konsumen, bagaimana itu bekerja, dan bagaimana memilih layanan yang baik untuk digunakan.

Apa itu konseling kredit konsumen dan siapa yang mungkin membutuhkannya?

Layanan konseling kredit konsumen menawarkan pendidikan keuangan dan bantuan pengelolaan utang yang berkaitan dengan penggunaan kredit. Konselor terlatih dan bersertifikat bertemu dengan siapa saja yang menginginkan bantuan untuk mengembangkan rencana keuangan untuk melunasi utang. (Perlu diingat bahwa ada juga penasihat keuangan yang dapat membantu Anda bahkan jika Anda tidak memiliki hutang).

Konselor ini memahami semua pilihan yang tersedia dan dapat merekomendasikan yang terbaik untuk situasi unik Anda. Bagian terbaik? Layanan ini biasanya gratis. Ada layanan konseling kredit konsumen nirlaba dan nirlaba.

Agensi profit membebankan biaya, yang berarti paket mereka umumnya lebih mahal.

Agensi nirlaba , di samping itu, sebagian besar didukung oleh uang hibah dari perusahaan kartu kredit.

Perusahaan-perusahaan ini menyediakan dana bagi lembaga nirlaba untuk membantu pelanggan mereka keluar dari utang. Karena mereka didanai melalui hibah dan bukan biaya saja, lembaga nirlaba biasanya gratis. Terkadang mereka mengenakan biaya untuk layanan tertentu, yang akan kita bicarakan di bawah ini.

Bagaimana Anda tahu jika Anda adalah kandidat yang baik untuk konseling kredit?

Siapapun yang terlilit hutang, khususnya hutang kartu kredit, harus mempertimbangkan konseling kredit. Jika Anda baru saja kehilangan pekerjaan, mengalami penurunan pendapatan, atau sedang hidup dari gaji ke gaji, itu mungkin untukmu.

Siapa pun yang menggunakan kartu kredit untuk semua pengeluaran mereka tetapi tidak dapat melunasi saldo mereka setiap bulan juga merupakan kandidat yang baik untuk konseling kredit konsumen.

Sementara berfokus pada solusi penghapusan utang, layanan konseling kredit konsumen tidak hanya untuk mereka yang berhutang. Anda dapat bekerja dengan konselor kredit untuk mengembangkan tujuan keuangan jangka panjang, seperti membeli rumah, menabung untuk pensiun, merencanakan pembelian dalam jumlah besar, atau membangun dana darurat Anda. Konselor kredit yang baik dapat membantu Anda membuat rencana untuk mencapai tujuan ini, juga.

Tidak peduli situasi keuangan Anda, pertimbangkan untuk bertemu dengan seorang konselor untuk menentukan apakah Anda adalah kandidat yang baik untuk layanan mereka. Hebatnya, pertemuan dengan konselor itu gratis, jadi Anda tidak akan rugi apa-apa dengan mencobanya.

Bagaimana cara kerja konseling kredit konsumen? Panduan langkah demi langkah

Kebanyakan orang tidak tahu bahwa ada layanan gratis di luar sana yang dapat membantu mereka keluar dari hutang. Berikut panduan langkah demi langkah tentang cara kerja konseling kredit konsumen, dan bagaimana itu bisa bekerja untuk Anda:

1. Pilih agensi dan jadwalkan sesi konseling gratis

Pertama, memilih layanan konseling kredit konsumen. (Kami memiliki beberapa tips di bawah tentang cara memutuskan layanan mana yang tepat untuk Anda.) Setelah Anda memilih satu, Anda akan membuat janji untuk bertemu dengan konselor bersertifikat, baik melalui telepon atau secara langsung.

Konselor nirlaba menerima pelatihan ekstensif dan disertifikasi untuk memberi nasihat tentang banyak aspek manajemen utang.

2. Persiapkan pertemuan Anda

Jika Anda mempersiapkan pertemuan Anda, Anda akan mendapatkan hasil maksimal darinya. Tujuan dari pertemuan ini adalah untuk memberikan konselor gambaran keuangan Anda secara keseluruhan sehingga mereka dapat membantu Anda, jadi yang terbaik adalah jujur dan terbuka tentang segala hal. Sebelum pertemuan Anda, Anda ingin mengumpulkan yang berikut ini:

- Penghasilan: gaji Anda atau bukti penghasilan lainnya, termasuk jumlah pemotongan dan pembayaran yang dibawa pulang.

- Pengeluaran: perkiraan pengeluaran bulanan Anda.

- Hutang: daftar pembayaran bulanan Anda, suku bunga, dan persyaratan pinjaman lainnya untuk semua pinjaman mobil, pinjaman mahasiswa, hipotek, dan pinjaman lainnya.

- Kartu kredit :daftar kartu kredit Anda, termasuk informasi tentang saldo Anda, suku bunga, dan tanggal pembayaran bulanan untuk masing-masing.

3. Tinjau keuangan Anda dengan konselor

Selama pertemuan Anda, Anda akan membahas keuangan Anda secara rinci dengan konselor Anda. Bersama, Anda akan meninjau penghasilan Anda, pengeluaran, utang, dan kewajiban pembayaran lainnya. Selama ini, Anda juga akan memberi wewenang kepada konselor untuk melakukan pemeriksaan kredit pada Anda.

Pertanyaan ringan ini tidak akan memengaruhi nilai kredit Anda tetapi akan memungkinkan konselor untuk melihat apakah ada sesuatu dalam laporan Anda, seperti akun dalam koleksi, yang perlu mereka ketahui untuk memahami gambaran lengkap keuangan Anda.

4. Tinjau opsi Anda untuk bantuan

Berdasarkan sesi Anda, konselor kredit Anda akan mendiskusikan pilihan Anda. Konselor Anda mungkin menyarankan bagaimana Anda dapat menganggarkan atau mengurangi pengeluaran Anda untuk melunasi hutang Anda secepat mungkin.

Jika penghasilan Anda saat ini tidak cukup untuk melunasi hutang Anda, seorang konselor mungkin merekomendasikan jenis konseling lain, seperti rencana pengelolaan utang (DMP).

Ketika DMP diterapkan, perusahaan kartu kredit Anda setuju untuk mengurangi suku bunga pada kartu kredit Anda, yang berarti Anda akhirnya membayar lebih sedikit uang dari waktu ke waktu.

Layanan konseling kredit nirlaba dapat bernegosiasi dengan perusahaan kartu kredit Anda atas nama Anda untuk mengurangi suku bunga Anda. Sebagai imbalannya, mereka kemungkinan akan meminta Anda untuk menutup kartu tertentu dan terus melakukan pembayaran bulanan Anda. Biasanya biayanya sekitar $50 hingga $75 untuk menyiapkan DMP, bersama dengan biaya layanan bulanan sekitar $25 hingga $35.

Pilihan lain adalah konseling kebangkrutan. Banyak layanan konseling kredit konsumen menawarkan konseling kredit bagi siapa saja yang mengalami kebangkrutan. Terkadang pengadilan mengharuskan Anda menyelesaikan kursus ini sebelum mereka melunasi hutang Anda. Agensi mengenakan biaya untuk ini, tetapi biayanya sering diabaikan.

Jika berlaku, konselor Anda mungkin menyarankan agar Anda mendaftar di konseling perumahan atau konseling pencegahan penyitaan. Di sana, Anda dapat belajar tentang penganggaran, hipotek, pajak, dan lebih terkait dengan kepemilikan rumah.

Akhirnya, jika Anda memiliki pinjaman mahasiswa, konselor bersertifikat dapat menganalisis keuangan Anda dan memberi Anda informasi tentang opsi pembayaran.

5. Tentukan rencana

Penasihat kredit nirlaba diminta untuk meninjau semua opsi Anda bersama Anda. Setelah melakukannya, mereka akan memberikan saran tentang mana yang terbaik untuk Anda. Namun, selalu terserah Anda untuk memutuskan tindakan mana yang harus diambil.

Layanan konseling yang baik akan memberikan pendapat yang tidak bias, sehingga Anda dapat yakin bahwa Anda tidak disesatkan.

Jangan lupa untuk mengajukan pertanyaan tentang semua solusi yang ditawarkan dan mengambil kendali atas keputusan tersebut. Sementara mereka ahlinya, ini masih hutangmu dan hidupmu, jadi keputusan akhirnya ada di tangan Anda.

6. Mendidik diri sendiri

Pertemuan Anda dengan konselor kredit adalah tempat yang bagus untuk memulai. Semoga, di akhir pertemuan, Anda akan memiliki rencana konkret untuk mengatasi utang Anda dan Anda akan berada di jalan menuju hidup bebas utang. Tapi itu mungkin memakan waktu.

Sementara itu, manfaatkan sumber daya gratis yang ditawarkan agen konseling sehingga Anda dapat terus mendidik diri sendiri dan membangun kebiasaan keuangan yang baik.

Bagaimana Anda memilih layanan konseling kredit konsumen?

Selain memilih antara layanan nirlaba dan nonprofit, ada hal lain yang harus Anda pertimbangkan ketika memilih layanan konseling kredit konsumen. Ini adalah hal-hal penting yang harus diperhatikan ketika membuat pilihan Anda:

Periksa sertifikasi mereka

Pertama, pastikan layanan apa pun yang Anda pertimbangkan bersertifikat. Setiap agen terkemuka akan disertifikasi oleh National Foundation for Credit Counseling atau Financial Counseling Association of America.

Pelajari tentang layanan apa yang mereka tawarkan

Teliti dengan tepat layanan apa yang ditawarkan agensi. Di luar layanan konseling gratis, apa lagi yang tersedia? Sebagian besar agensi memiliki banyak sumber daya gratis yang terbukti sangat berharga dalam perjalanan Anda untuk menyingkirkan hutang Anda.

Memeriksa, juga, layanan berbayar apa yang mereka tawarkan. Lebih baik pergi ke rapat Anda dengan mengetahui berapa biaya pilihan Anda daripada terkejut dengan berapa banyak solusi Anda yang akhirnya merugikan Anda.

Tanyakan tentang biaya

Konseling seharusnya selalu bebas, tetapi bahkan organisasi nirlaba mungkin mengenakan biaya untuk layanan tambahan. Ada, Namun, organisasi yang tidak pernah mengenakan biaya untuk layanan mereka.

Sebagai contoh, Operasi Harapan adalah organisasi nirlaba yang bermitra dengan lembaga keuangan untuk menyediakan program keuangan gratis untuk membantu individu mengendalikan uang mereka.

Hindari penawaran yang teduh

Jika layanan konseling kredit konsumen menawarkan sesuatu yang tampaknya terlalu bagus untuk menjadi kenyataan, mungkin. Lari dari semua yang membuat janji palsu, seperti menjamin sesuatu seperti perubahan skor kredit Anda (tidak ada yang bisa menjamin itu).

Anda juga harus mengonfirmasi sebelumnya bahwa agensi akan memberi Anda semua opsi keringanan utang yang tersedia (nonprofit diperlukan untuk melakukan ini, sedangkan untuk keuntungan tidak). Anda tidak ingin memilih agen yang hanya akan menyarankan solusi yang mereka kenakan biaya.

Apakah Anda siap untuk meminta bantuan untuk keluar dari hutang?

Mengatasi hutang Anda tidak harus menjadi pengalaman tersendiri. Itu juga tidak perlu mengeluarkan biaya apa pun.

Dengan layanan konseling kredit konsumen yang tepat di pihak Anda, Anda akan dapat mengembangkan rencana gratis atau murah untuk membebaskan diri Anda dari hutang untuk selamanya.

Akhirnya, pastikan untuk memeriksa kursus gratis kami saat Anda berupaya meningkatkan keuangan Anda!

-

Rumor Berputar Bahwa Elon Musk Menciptakan Bitcoin Saat Cryptocurrency Naik Mendekati $10,

000 Saat harga Bitcoin naik mendekati $10, 000, investor meningkatkan spekulasi tentang siapa sebenarnya yang menciptakan mata uang digital. Sekarang, ada teori baru yang Tesla Inc. (Nasdaq:TSLA)

-

Ini adalah batas waktu asuransi kesehatan untuk pekerja yang diberhentikan

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. WASHINGTON — Banyak pekerja yang diberhentikan yang kehilangan asuran

-

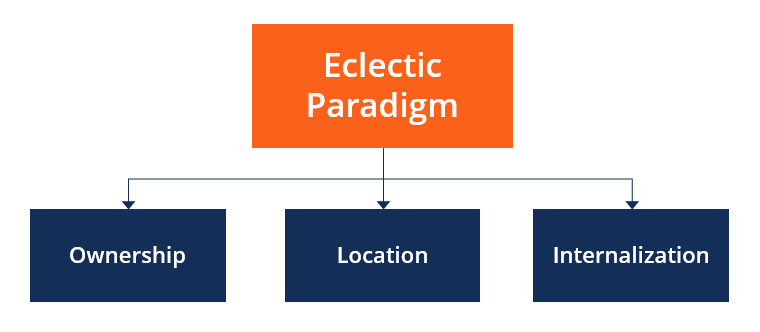

Apa itu Paradigma Eklektik?

Berdasarkan teori internalisasi ekonom Inggris J.H Dunning, paradigma eklektik adalah metode ekonomi dan bisnis untuk menganalisis daya tarik melakukan penanaman modal asing langsung (FDI)Penanaman Mo

-

Apa itu Naked Credit Default Swap?

Naked Credit Default Swap (CDS) adalah kepemilikan credit default swaps yang tidak didukung oleh aset dasar dalam jumlah yang cukup. Jenis Aset Jenis aset yang umum termasuk lancar, tidak lancar, fisi

keuangan

- Bagaimana Anggaran 50-30-20 Benar-Benar Bekerja

- Rekening tabungan pendidikan Coverdell:Cara kerjanya dan di mana mendapatkannya

- Apa itu pembeli utang dan apa yang harus Anda lakukan jika ada yang menghubungi Anda?

- Apa itu Surat Utang?

- Apa itu Korporasi?

- 23 Cara Menghemat Uang untuk Biaya Hewan Peliharaan

-

Cara Menghitung Nomor Pensiun Anda

Cara Menghitung Nomor Pensiun Anda Ketika kami mengacu pada Anda nomor pensiun , kebanyakan orang berpikir tentang berapa banyak uang yang Anda perlu simpan untuk memenuhi tujuan pensiun Anda. Memiliki nomor pensiun tertentu bisa ter...

-

Berapa Jumlah Maksimum Uang yang Dapat Anda Hasilkan untuk Memenuhi Kualifikasi FAFSA?

Berapa Jumlah Maksimum Uang yang Dapat Anda Hasilkan untuk Memenuhi Kualifikasi FAFSA? Pinjaman FAFSA didanai oleh Departemen Pendidikan AS. Karena semakin mahalnya biaya pendidikan tinggi, kebanyakan siswa perlu meminjam uang untuk membayar kuliah. Aplikasi Gratis untuk Bantuan Mahasi...

-

Apa itu Pinjaman FHA?

Apa itu Pinjaman FHA? FHA adalah singkatan dari F ederal H menggunakan A administrasi. Pinjaman FHA adalah hipotek yang diasuransikan - atau didukung - oleh agen federal. Dengan kata lain, pinjaman FHA adalah hipotek...

-

Cara Mengumpulkan Uang untuk Mobil

Cara Mengumpulkan Uang untuk Mobil Membeli mobil adalah tanggung jawab yang besar, salah satu yang datang dengan label harga keuangan yang lumayan. Sementara beberapa orang sudah memiliki uang di rekening untuk membeli mobil pertama me...