8 Tips Cara Beli Rumah Tahun 2019

Kiat Langkah demi Langkah untuk Membantu Anda Membeli Rumah

Membeli rumah bisa menjadi tonggak sejarah yang menarik dalam perjalanan finansial Anda. Namun seiring dengan prospek investasi yang positif dan tempat yang cocok untuk Anda miliki, muncul beberapa kebingungan dan bahkan frustrasi bagi pembeli rumah yang mencoba memahami terminologi dan langkah-langkah yang terlibat dalam proses pembelian rumah.

Jika Anda siap terjun ke real estat tetapi mendapati diri Anda menanyakan dasar-dasar seperti "Apa yang saya perlukan untuk membeli rumah?" atau “Dari mana saya harus memulai jika saya ingin membeli rumah?” ikuti panduan ini untuk membantu Anda menavigasi langkah-langkah yang perlu Anda ambil dan beringsut lebih dekat menuju tonggak sejarah di masa depan finansial Anda. Gunakan tautan di bawah untuk melompat ke subtopik tertentu atau membaca dari ujung ke ujung.

Panduan Langkah-demi-Langkah:Membeli Rumah di 2019

1) Temukan hipotek yang tepat

2) Sewa agen real estat

3) Identifikasi kebutuhan dan keinginan rumah impian Anda

4) Belanja rumah

5) Membuat penawaran (dan bernegosiasi)

6) Inspeksi rumah

7) Penilaian rumah

8) Penutup

Apa yang Saya Butuhkan untuk Membeli Rumah?

Sebelum kita masuk ke proses langkah demi langkah, mari kita bahas apa saja yang Anda butuhkan untuk membeli rumah di tahun 2019.

Kredit Bagus

Bukan rahasia lagi bahwa skor kredit Anda dapat berdampak besar pada profil keuangan dan masa depan keuangan Anda. Dari persetujuan kartu kredit ke aplikasi sewa , skor kredit digunakan untuk mengevaluasi keuangan konsumen dalam berbagai keadaan—dan memiliki skor tinggi dapat memberikan banyak manfaat bagi konsumen.

Satu arah perilaku kredit yang baik dapat membantu konsumen selama proses pengajuan KPR. Hak Tanggungan pemberi pinjaman melihat berbagai elemen saat mengevaluasi pemohon pinjaman rumah—termasuk nilai kredit, hutang yang ada, total aset, dan pendapatan saat ini. Sebelum mengajukan pinjaman, atau bahkan memulai proses pembelian rumah sama sekali, Anda mungkin ingin periksa skor kredit Anda untuk melihat di mana Anda berdiri sebelum mengajukan hipotek yang mungkin tidak memenuhi syarat untuk Anda.

Menurut TransUnion, skor kredit “baik” berada dalam kisaran 700 hingga 749 , tetapi keputusan untuk menyetujui atau menolak pinjaman rumah Anda pada akhirnya tergantung pada pemberi pinjaman Anda. Lagi, kredit hanyalah satu hal yang dipertimbangkan pemberi pinjaman saat menyetujui pinjaman rumah. Ada banyak pilihan untuk pembeli rumah dengan nilai kredit yang lebih rendah, yang akan kita bahas nanti.

Riwayat Pekerjaan Terverifikasi

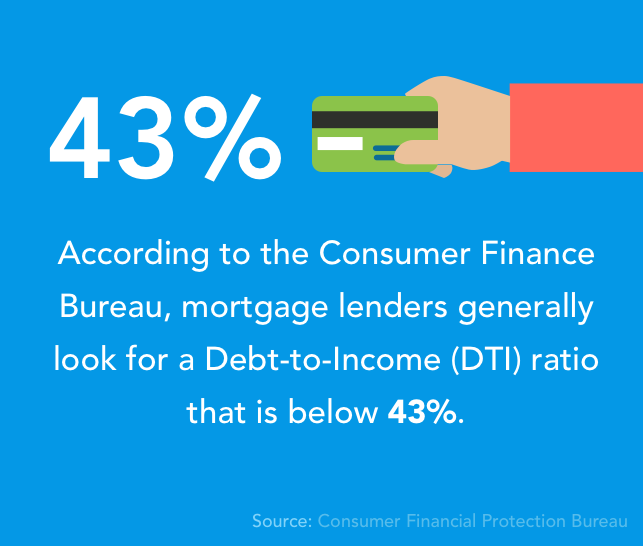

Untuk memutuskan apakah pemohon pinjaman akan mampu membayar pinjaman mereka (berdasarkan pendapatan bulanan reguler), pemberi pinjaman hipotek biasanya memverifikasi dua tahun riwayat pekerjaan . Langkah ini juga membantu menentukan apa yang pelamar rasio utang terhadap pendapatan (DTI) adalah. Angka ini memberi pemberi pinjaman gambaran tentang seberapa banyak pemohon dapat membayar pembayaran pinjaman mereka berdasarkan berapa banyak hutang yang saat ini harus mereka bayar. Menurut Biro Keuangan Konsumen, pemberi pinjaman hipotek umumnya mencari Rasio DTI yang di bawah 43% .

Rekening Tabungan yang Sehat

Membeli rumah adalah investasi besar dan pembeli rumah dapat mengharapkan untuk menghadapi berbagai biaya selama proses pembelian rumah. Dari uang muka hingga biaya penutupan dan pengeluaran tak terduga, tagihan benar-benar dapat menumpuk ketika Anda membeli rumah. Memiliki rekening tabungan yang mapan dapat membantu mempersiapkan Anda untuk membayar uang muka dan melunasi biaya terkait lainnya tanpa kartu kredit Anda terkena dampaknya.

Surat Pra-Persetujuan

A surat pra-persetujuan adalah dokumen dari pemberi pinjaman yang memverifikasi bahwa calon pembeli telah disetujui untuk mengambil hipotek. Memperoleh surat pra-persetujuan memiliki banyak manfaat potensial bagi pembeli rumah:pertama, itu memberi tahu Anda berapa banyak rumah yang Anda mampu untuk membantu memandu pencarian real estat Anda; dan kedua, memiliki surat pra-persetujuan dapat mempermanis kesepakatan untuk penjual dengan memberi tahu mereka bahwa Anda siap untuk membeli dan sudah memiliki uang (dipinjam) yang Anda butuhkan untuk menyegel kesepakatan.

Di masa lalu, penjual menyukai pembeli tunai karena penjualan tunai umumnya cenderung gagal, dibandingkan dengan pinjaman yang belum disetujui. Untuk alasan ini, surat pra-persetujuan telah menjadi standar bagi banyak penjual dan agen rumah untuk diminta.

Panduan Langkah-demi-Langkah:Membeli Rumah di 2019

Sekarang Anda tahu apa yang Anda butuhkan untuk membeli rumah, mari kita bahas cara membeli rumah langkah demi langkah. Kami telah menyertakan garis waktu tugas untuk setiap langkah berdasarkan rata-rata yang disediakan oleh Home Buying Institute untuk membantu Anda mendapatkan gambaran yang lebih baik tentang berapa lama proses pembelian rumah berlangsung.

1) Temukan hipotek yang tepat

Garis Waktu Tugas : 3-7 hari

Berbelanja untuk hipotek seringkali merupakan bagian paling membosankan dari proses bagi pembeli rumah. Banyak organisasi, pengurutan angka, dan perencanaan keuangan masuk ke dalam keputusan ini, jadi luangkan waktumu untuk benar-benar mengerti cara mendapatkan hipotek , dan apa yang dapat Anda lakukan untuk mendapatkan harga terbaik yang Anda bisa.

Daftar periksa belanja hipotek

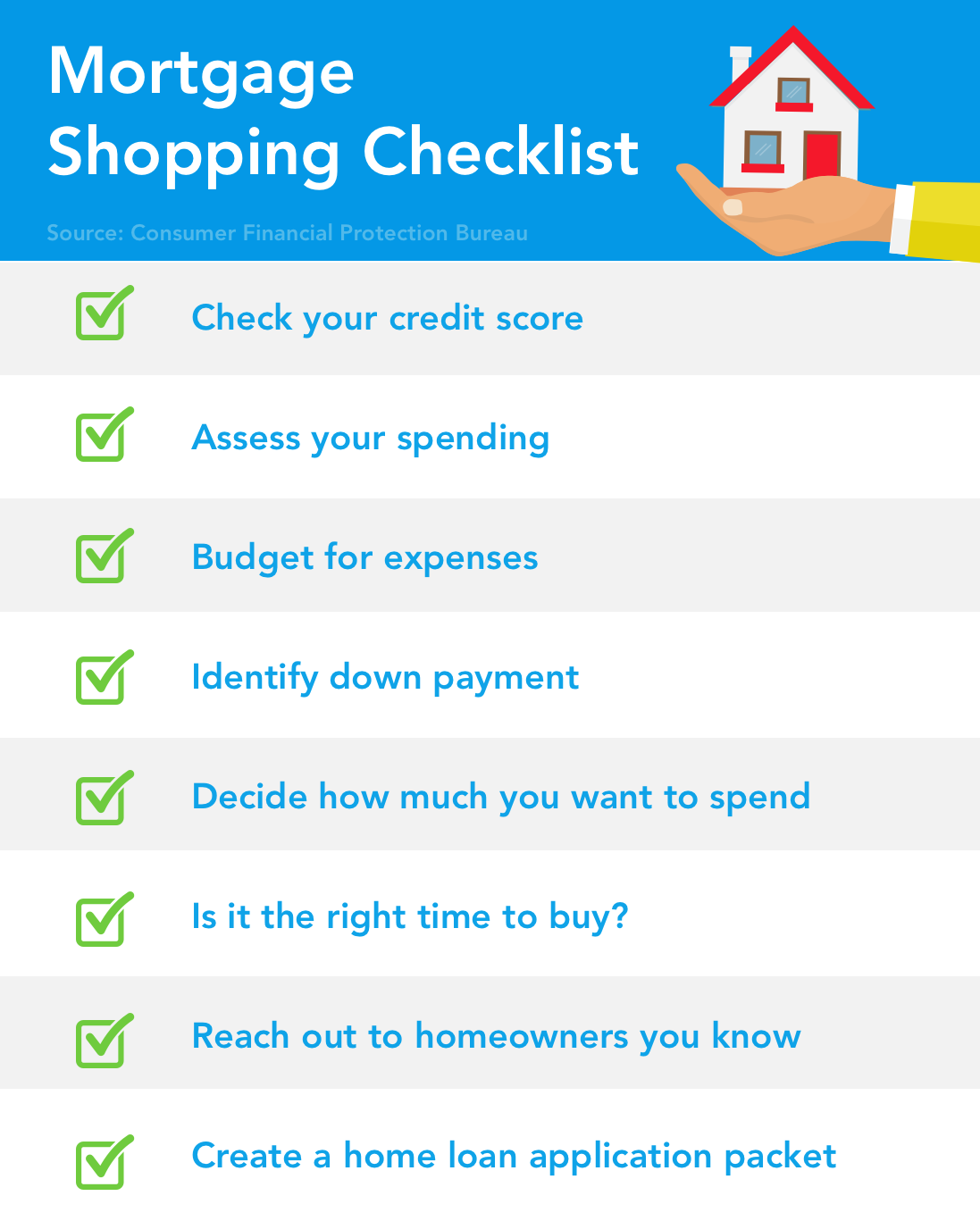

Sebelum Anda masuk ke penawaran pemberi pinjaman dan meminta sejumlah uang tunai, NS Biro Perlindungan Keuangan Konsumen merekomendasikan untuk mengambil delapan langkah berikut: .

- Periksa skor kredit Anda

- Nilai pengeluaran Anda

- Anggaran untuk pengeluaran

- Identifikasi uang muka Anda —dan apakah Anda menginginkan hipotek suku bunga tetap atau variabel

- Putuskan berapa banyak yang dapat (dan ingin) Anda belanjakan untuk sebuah rumah

- Tanyakan pada diri Anda apakah ini waktu yang tepat untuk membeli

- Jangkau jaringan penasihat Anda (pemilik rumah lainnya, penasihat keuangan, agen properti)

- Buat paket aplikasi KPR

Jenis hipotek

Hipotek dengan suku bunga yang dapat disesuaikan (ARM)

Hipotek dengan suku bunga yang dapat disesuaikan memiliki tingkat bunga yang dapat berfluktuasi sepanjang jangka waktu pinjaman. ARM umumnya dimulai dengan tarif tetap yang lebih rendah di awal, dengan tarif yang lebih tinggi di kemudian hari. Jenis hipotek ini dapat menarik bagi pembeli rumah yang ingin melakukan pembayaran bulanan yang lebih kecil pada awalnya — tetapi dengan itu muncul ketidakpastian tingkat penyesuaian di kemudian hari.

Hipotek suku bunga tetap

A hipotek suku bunga tetap adalah jenis pinjaman rumah yang memiliki tingkat bunga statis yang berlangsung selama keseluruhan jangka waktu pinjaman. Pemilik rumah umumnya akan membayar cicilan bulanan tetap sampai pinjaman lunas. Manfaat utama hipotek dengan suku bunga tetap adalah bahwa suku bunga dan pembayarannya konsisten selama jangka waktu pinjaman. Menurut Freddie Mac, hipotek suku bunga tetap 30 tahun adalah jenis hipotek yang paling umum untuk orang Amerika, terhitung hampir 90% dari pinjaman rumah .

Pinjaman rumah yang diasuransikan oleh pemerintah

- Pinjaman FHA: NS pinjaman FHA adalah jenis hipotek yang didukung oleh pemerintah. Pinjaman ini tersedia untuk pembeli rumah pertama kali dan berpengalaman berkat Asosiasi Perumahan Federal. Pinjaman FHA biasanya menerima skor kredit minimum dan persyaratan pendapatan yang lebih rendah daripada pemberi pinjaman lainnya.

- Pinjaman VA: Departemen Urusan Veteran A.S. menawarkan pinjaman rumah bagi para veteran dan anggota dinas aktif untuk mendapatkan dana untuk membeli, atau memelihara rumah untuk hunian mereka. pinjaman rumah VA disediakan oleh pemberi pinjaman swasta dan dijamin oleh VA untuk membantu mengamankan persyaratan pinjaman yang lebih baik bagi peminjam.

- Pinjaman USDA/RHS: Departemen Pertanian A.S. memfasilitasi layanan perumahan dan program pinjaman yang berfokus pada penyediaan bantuan bagi masyarakat di daerah pedesaan. Layanan Perumahan Pedesaan (RHS) termasuk jaminan pinjaman, bantuan aplikasi pinjaman, pelestarian perumahan, dan inisiatif revitalisasi masyarakat.

Berapa nilai kredit yang dibutuhkan untuk membeli rumah?

Itu tergantung pada pemberi pinjaman dan faktor lain dalam profil keuangan Anda, tapi skor kredit minimum 600 mungkin menjadi tujuan yang baik untuk dimiliki sebelum mengajukan pinjaman rumah. Jika skor Anda berada di bawah angka ini, Anda mungkin ingin bekerja untuk meningkatkan kredit Anda dengan bantuan alat dari Turbo oleh Intuit .

Membuat paket aplikasi KPR

Saat Anda berbelanja untuk hipotek, Anda mungkin ingin siapkan barang-barang ini sehingga Anda dapat membandingkan tarif dengan pemberi pinjaman yang berbeda—dan selalu siap dengan informasi yang Anda butuhkan.

- Formulir W-2 dan pengembalian pajak yang ditandatangani dari 2 tahun terakhir

- 2 laporan bank terbaru Anda

- ID foto (SIM atau paspor)

- Nomor KTP

- Dokumentasi yang menunjukkan kemampuan Anda untuk membayar uang muka seperti investasi atau rekening tabungan

- Potongan pembayaran dari 30 hari terakhir

Bonus: sertifikat konseling perumahan atau pendidikan pembeli rumah

2) Sewa agen real estat

Garis Waktu Tugas : 1-7 hari

Menyewa agen real estat yang tepat merupakan langkah penting dalam proses pembelian rumah. Agen yang tepat tidak hanya dapat membantu Anda menemukan permata tersembunyi di area pencarian Anda, tapi mereka juga bisa membantu memandu Anda selama proses pembelian —di luar hanya menjadwalkan open house.

Saat mencari agen real estat lokal, NS Biro Perlindungan Keuangan Konsumen menyarankan menjangkau jaringan pribadi Anda terlebih dahulu untuk membantu Anda menemukan agen dengan pengalaman membeli rumah di lingkungan pilihan Anda. Selain itu, CFPB mengatakan bahwa pembeli rumah tidak boleh merasa tertekan untuk bekerja dengan teman atau anggota keluarga yang merupakan agen real estat, dan sebaliknya mendasarkan keputusan mereka pada siapa yang menurut mereka tepat untuk pekerjaan itu.

Jika Anda tidak memiliki hubungan pribadi dengan rekomendasi agen real estat, NS Departemen Perlindungan Konsumen Negara Bagian Connecticut mengatakan pembeli rumah harus :

- Kunjungi beberapa kantor real estate lokal di area tersebut dan bicarakan dengan agen potensial

- Pertimbangkan presentasi kantor — apakah itu terorganisir dan menarik? Apakah mereka buka 7 hari seminggu? Bisakah Anda mengakses daftar dari semua agen di perusahaan?

- Wawancarai prospek dan pilih agen yang Anda rasa nyaman bekerja dengannya

Setelah Anda memilih agen real estat, Anda mungkin ingin duduk bersama mereka dan memaparkan harapan dan proses sebelumnya untuk melihat bagaimana Anda bekerja sama dengan baik. Departemen Perlindungan Konsumen Negara Bagian Connecticut merekomendasikan agar semuanya tertulis untuk melindungi kedua belah pihak.

3) Identifikasi kebutuhan dan keinginan rumah impian Anda

Bahkan sebelum Anda mulai berbelanja untuk rumah, Anda mungkin akan memiliki gagasan tentang apa yang Anda inginkan dan butuhkan di tempat tinggal baru Anda. Mungkin Anda sedang mencari dapur yang diperbarui atau mungkin Anda sedang mencari lebih banyak rekaman persegi dan lingkungan yang dapat dilalui dengan berjalan kaki. Apa pun yang mendorong Anda bergerak, memiliki gagasan tentang apa yang Anda inginkan sebelumnya dapat membantu agen real estat Anda mengidentifikasi rumah yang mungkin masuk akal bagi Anda—dan kemungkinan membantu Anda tetap fokus selama pencarian.

4) Belanja rumah

Garis Waktu Tugas : 3-6 minggu

Berbelanja rumah mungkin merupakan bagian paling menarik dari proses pembelian rumah. Anda bisa memilih lingkungan ideal Anda, berburu dapur atau impian Anda, dan visualisasikan hidup Anda di rumah milik Anda sendiri. Tapi selain mengevaluasi pro dan kontra dari denah konsep terbuka, ada beberapa hal lain yang harus Anda pertimbangkan saat berbelanja untuk rumah impian Anda.

Berdasarkan Kredit.org , ini adalah lima hal utama yang harus Anda pertimbangkan saat membeli rumah:

- Biaya Sebenarnya: Hipotek Anda kemungkinan akan menjadi biaya terbesar rumah Anda, tapi itu mungkin tidak akan menyajikan gambaran lengkap tentang pengeluaran terkait rumah Anda. Sebelum Anda berkomitmen untuk rumah di atas anggaran Anda , Anda mungkin ingin mempertimbangkan bagaimana biaya ini sesuai dengan anggaran Anda terlebih dahulu:biaya HOA, pajak, pemeliharaan rumah, biaya pindah, dan setiap perbaikan besar yang mungkin diperlukan.

- Ukuran: Memutuskan ukuran rumah yang Anda butuhkan dapat menjadi tantangan karena Anda tidak pernah benar-benar tahu apa yang ada dalam hidup—mungkin Anda berencana untuk memiliki keluarga dan membutuhkan ruang ekstra saat anak-anak tumbuh. Atau mungkin Anda akan berubah pikiran di kemudian hari atau memutuskan bahwa Anda tidak benar-benar menggunakan 5+ kamar tidur. Sebelum membeli kaki persegi ekstra itu, pembeli mungkin ingin mempertimbangkan berapa banyak ruang yang sebenarnya mereka miliki

- Lokasi, Lokasi, Lokasi: Anda mungkin pernah mendengar yang ini sebelumnya — tetapi pepatah real estat yang terkenal ini masih berlaku. Lingkungan tempat Anda membeli tidak hanya memengaruhi nilai jual kembali rumah Anda, tetapi juga dapat membentuk kebahagiaan Anda secara keseluruhan sebagai pemilik rumah. Lokasi dapat dihubungkan dengan akses ke sekolah, pilihan perjalanan, keamanan, dan potensi kerusakan (yaitu banjir, kebakaran).

- Posisi Rumah: Posisi rumah dapat mempengaruhi seberapa luas pekarangan Anda, apakah ada potensi untuk ekspansi atau tidak, dan bahkan seberapa banyak cahaya alami yang mengalir ke ruang Anda— yang dapat membantu mengatur biaya pemanasan dan pendinginan.

- Hutang Mahasiswa: Pembeli rumah mungkin ingin mempertimbangkan semua hutang mereka yang ada saat membeli rumah, tapi saldo substansial seperti for pinjaman mahasiswa bisa berdampak besar pada bagaimana DTI mereka dihitung dalam persetujuan hipotek.

Apa itu rumah HUD?

Jika Anda tidak berpikir membeli rumah ada dalam kartu untuk Anda, Anda mungkin ingin melihat ke dalam program pembelian rumah lokal dari U.S. Department of Housing and Urban Development— atau dikenal sebagai HUD. HUD membeli properti residensial yang telah diambil alih dan kemudian menjualnya mereka ke publik di bawah nilai pasar mereka (umumnya). Properti yang diambil alih ini sering kali merupakan hipotek FHA yang gagal bayar.

Tambahan, HUD menawarkan program diskon untuk membantu mempromosikan kepemilikan rumah di lingkungan yang sedang direvitalisasi. HUD's Inisiatif Tetangga yang Baik menawarkan pembeli rumah diskon 50 persen untuk rumah yang memenuhi syarat di area ini. Program ini bisa menjadi pilihan yang baik bagi penghuni yang mungkin tidak menjadi pemilik rumah sebaliknya.

Mengingat: HUD tidak bukan memberikan opsi pembiayaan langsung, jadi pembeli perlu mendapatkan sumber pembiayaan mereka dengan uang tunai atau dengan bekerja sama dengan pemberi pinjaman hipotek.

5) Membuat penawaran (dan bernegosiasi)

Garis Waktu Tugas : 24-48 jam

Jadi, Anda telah menemukan rumah impian Anda dan Anda siap untuk membeli—sekarang apa? Saatnya untuk mengajukan penawaran! Pada saat ini, Anda mungkin memiliki gagasan yang baik tentang anggaran Anda untuk membeli rumah, jadi sekarang Anda dan agen real estat Anda akan menggunakan informasi itu untuk membantu memandu penawaran Anda di rumah pilihan Anda.

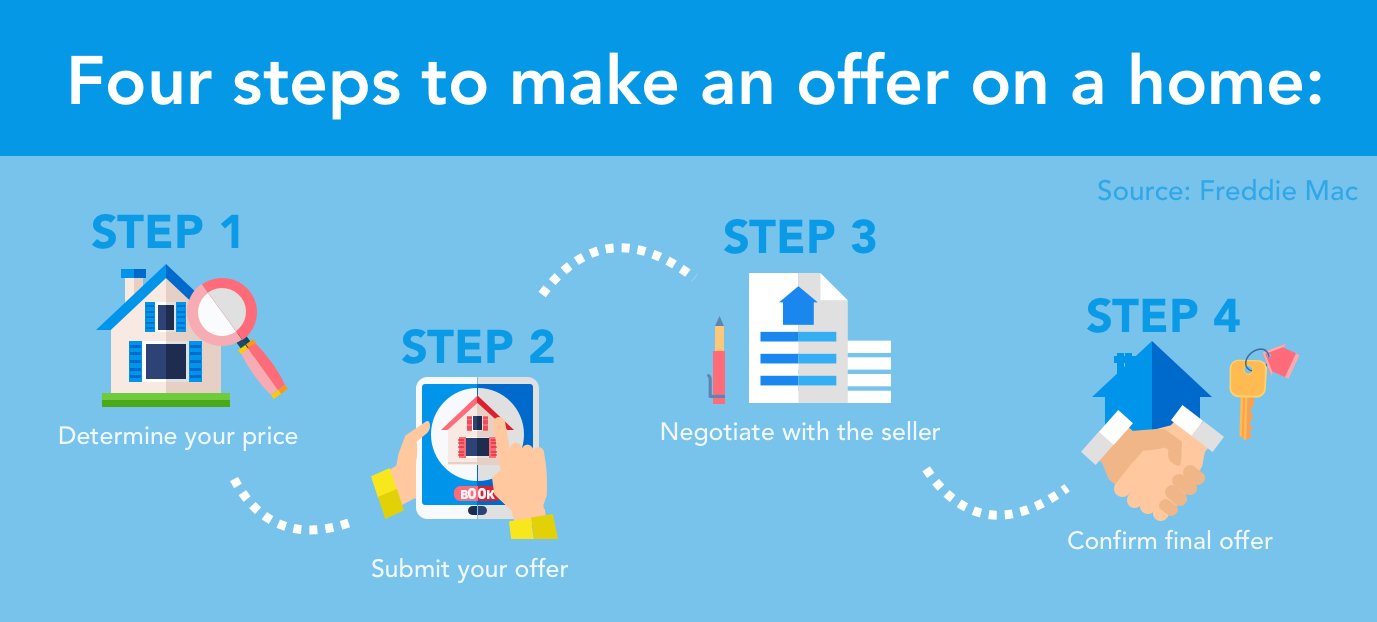

Freddie Mac menguraikan proses empat langkah untuk membuat penawaran di sebuah rumah:

1. Tentukan harga Anda

Anda dan agen real estat Anda akan bekerja sama pada langkah ini untuk menemukan harga yang sesuai untuk Anda dan penjual. Agen real estat Anda akan mempertimbangkan harga jual rumah baru-baru ini di area yang sama, kondisi rumah, serta anggaran Anda saat menentukan penawaran Anda.

2. Kirim penawaran Anda

Ketika Anda dan agen real estat Anda telah menyetujui harga penawaran yang adil, mereka akan mengajukan penawaran Anda ke agen penjual real estat. Penawaran harus mencakup harga pembelian dan kondisi terkait, plus:

- Tanggal target untuk penutupan

- Batas waktu bagi pihak penjual untuk menerima atau melawan penawaran

- Segala kemungkinan yang dapat mempengaruhi penawaran (penilaian dan inspeksi rumah)

Jika penjual menerima, maka mereka harus menandatangani penawaran tertulis untuk membuat kontrak yang mengikat yang menunjukkan bahwa mereka menerima penjualan.

3. Nego dengan penjual

Adalah umum bagi penjual untuk kembali dengan penawaran balik—umumnya meminta harga jual yang lebih tinggi atau persyaratan penutupan yang lebih menguntungkan. Jika ini terjadi, Anda dapat memutuskan apakah Anda ingin menerima tawaran balasan mereka atau jika Anda ingin membuat tawaran balasan tambahan.

4. Konfirmasikan penawaran terakhir Anda

Setelah kedua belah pihak mencapai kesepakatan penawaran, penawaran tertulis harus ditandatangani oleh penjual dan pembeli untuk membuat kontrak.

6) Inspeksi rumah

Setelah penjual menerima tawaran di rumah mereka, kebanyakan pembeli rumah akan meminta pemeriksaan rumah sebelum menutup penjualan. Rumah inspeksi tidak diwajibkan oleh hukum , tetapi mereka dapat membantu melindungi pembeli jika inspektur menemukan kerusakan atau risiko substansial pada properti yang mungkin berdampak pada integritas investasi mereka.

Saat menyewa inspektur rumah, NS Departemen Perumahan dan Pembangunan Perkotaan AS merekomendasikan melakukan uji tuntas Anda untuk memastikan Anda mempekerjakan orang yang tepat untuk pekerjaan itu. Pertimbangkan untuk menanyakan pertanyaan berikut kepada mereka sebelum melakukan inspeksi.

- Apa yang dicakup oleh inspeksi Anda?

- Apakah Anda memiliki pengalaman dan pelatihan dalam inspeksi perumahan?

- Berapa lama pemeriksaannya?

- Berapa biaya yang Anda kenakan untuk melakukan pemeriksaan rumah?

- Apakah saya dapat menghadiri pemeriksaan?

- Apakah Anda anggota asosiasi inspektur rumah profesional?

- Apakah Anda berpartisipasi dalam pendidikan berkelanjutan untuk mengikuti perkembangan peraturan dan standar?

Mengajukan pertanyaan-pertanyaan ini dapat membantu Anda menemukan inspektur rumah yang teliti dan berpengetahuan luas — yang pada akhirnya dapat melindungi Anda dari melakukan investasi berisiko di rumah yang membutuhkan banyak biaya dan perbaikan di kemudian hari.

7) Penilaian rumah

Setelah Anda menentukan kondisi rumah dengan inspektur rumah, Anda mungkin ingin memiliki rumah yang dinilai oleh penilai yang tidak memihak sebelum menutup penjualan. Dan jika Anda menggunakan hipotek untuk membeli rumah, pemberi pinjaman Anda akan memerlukan penilaian rumah untuk mengkonfirmasi bahwa jumlah pinjaman sesuai berdasarkan nilai sebenarnya dari rumah.

Jadi apa yang masuk ke dalam proses penilaian? Sebagian besar penilai rumah akan menggunakan Laporan Penilaian Perumahan Seragam dari Fannie Mae , yang meminta penilai untuk menggambarkan dan mengevaluasi sejumlah detail yang berbeda pada properti termasuk kondisi atau properti, sejarah penjualan, dan akhirnya, penilaian mereka tentang nilai rumah. Jumlah ini idealnya harus sesuai dengan jumlah yang telah disetujui oleh pemberi pinjaman untuk dipinjamkan, dan rumah harus diberi harga yang wajar sesuai dengan kondisi properti.

8) Penutup

Garis Waktu Tugas : 30-60 hari

Anda hampir berhasil! Anda praktis dapat merasakan kunci di tangan Anda, tapi tinggal satu langkah lagi—waktunya tutup. Dan tidak, kita tidak berbicara tentang hit populer Semisonic. Saatnya untuk menyelesaikan dokumen dan biaya Anda sehingga Anda akhirnya dapat melangkah ke kehidupan sebagai pemilik rumah.

Apa yang Anda perlukan untuk menutup sebuah rumah?

- Pemeriksaan rumah dan dokumen penilaian

- Dokumen pinjaman

- Asuransi pemilik rumah

- Panduan terakhir

Tambahan, Anda mungkin berharap untuk membayar beberapa biaya penutupan termasuk biaya penilaian, biaya penyedia layanan pajak, judul asuransi, pajak pemerintah, pajak properti, asuransi pemilik rumah, dan minat pada hipotek Anda sebelum pembayaran pertama Anda.

Pengungkapan penutupan

Menurut Biro Perlindungan Keuangan Konsumen, pemberi pinjaman hipotek diminta untuk memberikan rincian akhir tentang pinjaman Anda sebelum Anda menutup rumah. Dokumen lima halaman ini harus mencakup informasi seperti persyaratan pinjaman Anda, proyeksi pembayaran bulanan, dan biaya pinjaman yang terkait dengan hipotek Anda. Informasi ini harus mencerminkan persyaratan pinjaman yang Anda setujui saat pertama kali disetujui untuk hipotek Anda.

Menggunakan Alat pengungkapan penutupan CFPB untuk membantu Anda memastikan bahwa semua rincian pinjaman hipotek Anda benar sebelum Anda menutup rumah baru Anda. Jika Anda memiliki pertanyaan atau kekhawatiran tentang pengungkapan penutup, CFPB merekomendasikan untuk membicarakan hal ini dengan pemberi pinjaman hipotek Anda secepatnya.

Takeaways utama untuk membeli rumah

Berapa lama waktu yang dibutuhkan untuk membeli rumah?

Menurut Institut Pembelian Rumah, membeli rumah bisa memakan waktu antara beberapa minggu hingga beberapa bulan tergantung pada variabel yang berbeda dalam proses pembelian rumah. Mungkin menemukan rumah yang tepat akan memakan waktu lebih lama dari yang diharapkan atau mungkin Anda segera menemukan rumah, tetapi proses penawaran dan penutupan memakan waktu paling lama. Membeli rumah adalah pengalaman yang berbeda bagi setiap orang—jadi ingatlah bahwa jadwal tugas ini adalah rata-rata, bukan tenggat waktu.

Apakah membeli rumah merupakan investasi yang baik?

Tergantung! Pasar perumahan bervariasi dari satu negara bagian ke negara bagian dan bahkan kota ke kota — dan kualitas investasi dapat bergantung pada berbagai faktor termasuk pajak, tingkat hipotek, dan berapa lama pemilik rumah berniat untuk tinggal di rumah sebelum menjual. Laporan Konsumen merujuk pada aturan umum yang menyatakan bahwa membeli rumah hanya masuk akal jika Anda berencana untuk tinggal di rumah selama 5-7 tahun .

Meskipun tidak ada cara pasti untuk menentukan apakah ini waktu yang tepat untuk membeli, Investopedia mengatakan enam hal ini mungkin menandakan bahwa ini saat yang tepat bagi Anda untuk membeli rumah:

- Anda siap untuk terjun ke prosesnya

- Jika memiliki biaya kurang dari menyewa

- Ini adalah pasar pembeli (harga rumah turun)

- Suku bunga hipotek rendah

- Anda memiliki dana untuk uang muka

- Ini adalah musim untuk membeli — Kiat Pro: Rumah cenderung terdaftar di musim semi

Membeli rumah bisa menjadi investasi yang baik dalam banyak hal—mulai dari menjadi tempat membangun kenangan bersama keluarga, untuk membuka kesempatan pinjaman ekuitas rumah untuk lebih berinvestasi di rumah Anda. Apakah Anda membeli rumah untuk memiliki ruang bagi keluarga Anda untuk tumbuh, atau Anda berinvestasi di real estat sebagai hobi— ada banyak hal yang perlu dipertimbangkan dan dipelajari sebelum terjun ke pasar pembelian rumah. Gunakan kiat-kiat ini untuk membantu Anda menavigasi perjalanan Anda menuju kepemilikan rumah!

-

Hindari 5 Kesalahan Umum Ini Saat Membangun Kembali Kredit Anda

Anda tahu skor kredit tiga digit Anda buruk. Dan ini membuat sulit untuk memenuhi syarat untuk pinjaman mobil, hipotek, atau kartu kredit. Bahkan jika Anda memenuhi syarat, Anda dipukul dengan suku bu

-

Cara Pensiun dalam 10 tahun (atau Kurang)

Sebelum kita mulai, izinkan saya memperkenalkan diri agar Anda tahu bahwa saya tidak baru saja jatuh dari truk lobak. Saya mencapai kemandirian finansial di usia 40-an dan akhirnya pensiun tahun lalu

-

Survei:Lebih dari 1 dari 4 orang Amerika memanfaatkan akun pensiun selama pandemi coronavirus

Virus corona tidak hanya menyerang kesehatan orang Amerika tetapi juga kemampuan mereka untuk menabung untuk masa pensiun, karena jutaan orang Amerika memanfaatkan akun mereka untuk mengimbangi pendap

-

Cara Mengisi Pesanan Uang Wells Fargo

Wesel digunakan seperti cek. Wells Fargo membuat wesel hingga $1, 000 tersedia untuk dibeli oleh pelanggan mereka. Wesel dapat diuangkan seperti cek tetapi tidak menunjukkan nomor rekening atau infor

keuangan

-

Bagaimana Memprioritaskan Pembayaran Hutang Anda

Bagaimana Memprioritaskan Pembayaran Hutang Anda Kotak surat Anda penuh dengan tagihan dan Anda mulai menerima panggilan telepon dari penagih utang. Anda tahu bahwa Anda perlu mengatur keuangan Anda, tapi sepertinya Anda tidak pernah punya cukup u...

-

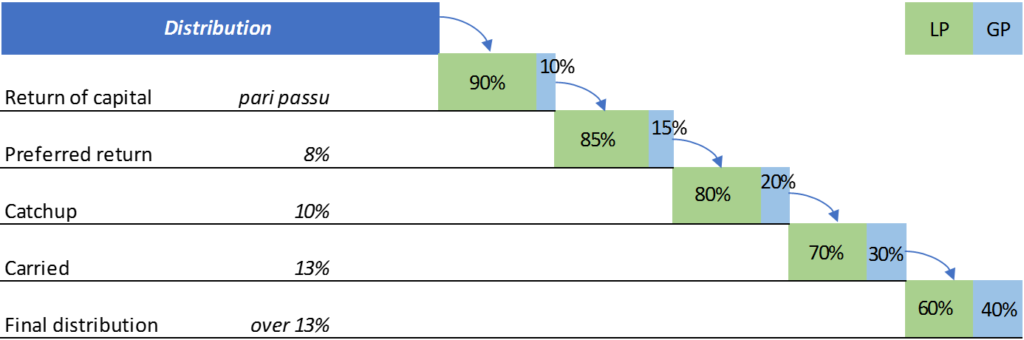

Apa itu Air Terjun Distribusi?

Apa itu Air Terjun Distribusi? Air terjun distribusi adalah istilah populer dalam investasi ekuitas yang mengacu pada cara di mana capital gainCapital Gain Capital gain adalah peningkatan nilai aset atau investasi yang dihasilkan d...

-

Kapan Saya Mencantumkan Pasangan Saya Sebagai Tanggungan Asuransi?

Kapan Saya Mencantumkan Pasangan Saya Sebagai Tanggungan Asuransi? Asuransi kesehatan dirancang untuk menanggung biaya pengobatan bagi pemegang polis. Sementara kebijakan kesehatan dibatasi oleh keputusan yang dibuat oleh perusahaan asuransi, mereka dapat membantu me...

-

Apakah Elon Musk seorang pahlawan super?

Apakah Elon Musk seorang pahlawan super? Pada 2 Mei, 2018, setelah pengumuman hasil untuk kuartal pertama tahun 2018, Saham Tesla turun 6%, menunjukkan batas kekuatan super Elon Musk. Apakah kenyataan akhirnya menyusul? Elon Musk, manusia ...