Nasihat Keuangan:Tips Keuangan Pribadi

Mengelola uang Anda tidak selalu merupakan kegiatan yang menyenangkan, terutama ketika teman-teman Anda meminta Anda untuk pergi keluar di akhir pekan atau gadget teknologi terbaru yang Anda incar sedang laris di pasaran. Menghabiskan uang Anda bisa sangat menggoda, dan dapat menyebabkan pilihan keuangan yang buruk. Namun, ada banyak cara untuk mengelola uang dengan bijak, sambil tetap menikmati kesenangan hidup yang sederhana. Dalam postingan ini, kami akan memberikan saran keuangan terbaik kami untuk membantu Anda mengelola keuangan pribadi Anda dengan lebih baik.

Di bawah, kami akan membagi tip keuangan pribadi teratas kami menjadi tiga kategori:dasar-dasar, penganggaran, dan menabung. Anda dapat membaca untuk melihat tips keuangan kami untuk membantu Anda mengatur keuangan Anda, atau gunakan tautan untuk melompat ke kategori yang Anda pilih.

- Dasar-dasar Nasihat Keuangan

- Beli Asuransi yang Tepat

- Gunakan Kartu Kredit Anda dengan Bijak

- Jangan Lupa Pajak Anda

- Melacak Suku Bunga

- Tips Keuangan untuk Penganggaran

- Anggaran untuk Kuliah Dini

- Rencanakan dengan Hati-hati Saat Membeli Rumah

- Manfaatkan Sumber Daya Penganggaran

- Coba Aturan Penganggaran 50/30/20

- Tip Uang untuk Menyimpan

- Simpan Lebih Awal

- Lakukan Investasi Cerdas

- Fokus pada Keuangan Keluarga

- Simpan untuk Darurat Tak Terduga

- Takeaways Kunci

Dasar-dasar Nasihat Keuangan

Tidak peduli siapa Anda, ada dasar-dasar nasihat keuangan tertentu yang harus Anda ikuti. Melakukannya dapat membantu memastikan Anda menjaga keuangan pribadi Anda tetap sehat. Setelah Anda menguasai dasar-dasarnya, mengelola keuangan Anda bisa menjadi jauh lebih mudah. Setelah dikuasai, Anda dapat beralih ke beberapa tips pengelolaan uang saya yang lebih komprehensif.

1. Beli Asuransi yang Tepat

Asuransi bisa menjadi hebat dalam peristiwa yang tidak menguntungkan, apakah bencana alam merobek atap Anda atau Anda mengalami kecelakaan mobil. Namun, terlalu banyak orang sering terikat pada rencana asuransi yang terlalu mahal. Jika seseorang bergantung pada penghasilan Anda, membeli asuransi jiwa. Namun, jika Anda tidak memiliki tanggungan, asuransi jiwa tidak selalu diperlukan.

Anda juga harus mempertimbangkan untuk mengasuransikan terhadap bencana keuangan, bukan hanya gangguan. Beli asuransi penyewa atau pemilik rumah, asuransi mobil, asuransi disabilitas, dan asuransi kesehatan.

Dengan cara yang sama, Anda mungkin ingin menghindari perpanjangan garansi, asuransi ponsel cerdas, asuransi perjalanan, atau rencana perlindungan pembayaran, karena ini mungkin tidak selalu diperlukan dan dapat menghabiskan banyak uang.

2. Gunakan Kartu Kredit Anda dengan Bijak

Kartu kredit berguna tetapi bisa berbahaya — seperti perkakas listrik. Menggunakannya sering dapat membuat Anda lebih mungkin memotong ibu jari Anda, boleh dikatakan. Banyak cerita sedih dimulai, “Saya selalu melunasi kartu kredit saya setiap bulan, sampai…” Menggunakan kartu kredit Anda dengan bijak dan menjaga rasio penggunaan kredit Anda di bawah 30 persen dapat membantu Anda menjaga skor kredit Anda.

Mempertahankan skor kredit Anda itu penting, karena digunakan untuk berbagai masalah keuangan, seperti mengambil hipotek atau mengajukan pinjaman mobil. Dengan itu, pastikan untuk memeriksa laporan kredit tahunan gratis Anda untuk menemukan kesalahan. Ini harus menjadi tindakan rutin yang Anda lakukan setidaknya setahun sekali. Dengan menarik laporan kredit secara berkala, Anda dapat mencari kesalahan atau kesalahan yang mungkin menurunkan skor kredit Anda.

Skor kredit lebih sederhana dari yang Anda pikirkan. Jika Anda membayar tagihan tepat waktu, lebih dari mungkin, Anda akan memiliki nilai kredit yang baik. Jika tidak, Anda tidak akan.

3. Jangan Lupa Pajak Anda

Tidak ada yang suka membayar dan mengajukan pajak, tetapi gagal melakukannya dapat membawa Anda ke dalam masalah keuangan yang serius. Pajak datang sekitar setahun sekali atau triwulanan, tergantung pada pekerjaan Anda. Dengan itu, pastikan Anda memiliki kalender keuangan yang mengingatkan Anda kapan harus membayar atau mengajukan pajak.

Salah satu saran keuangan untuk menghemat pajak adalah berkontribusi pada 401(k) Anda atau rencana pensiun lainnya. Skema penghindaran pajak yang cerdik seringkali ilegal, jadi pastikan Anda jujur dan membuat pilihan hukum yang dapat menghemat uang Anda.

Jika Anda selalu mempekerjakan seseorang untuk membayar pajak Anda, coba lakukan sendiri (atau gunakan perangkat lunak pajak) sekali. Jika Anda selalu melakukannya sendiri, coba mempekerjakan seseorang. Bagaimanapun, Anda mungkin menghemat uang atau belajar sesuatu.

4. Melacak Suku Bunga

Dengan hampir semua langkah finansial yang Anda lakukan, suku bunga akan mengikuti. Kartu kredit, pinjaman mahasiswa, hipotek, rekening tabungan—ini hanya beberapa jenis pinjaman, hutang, dan rekening keuangan Anda akan memiliki yang datang dengan tingkat bunga. Mengetahui tingkat suku bunga pada berbagai jenis akun ini sangat penting karena Anda mungkin menghabiskan lebih banyak atau menghasilkan lebih sedikit untuk berbagai komitmen hutang dan tabungan Anda. Sebaiknya perhatikan tingkat suku bunga Anda, jadi Anda tahu akun mana yang harus difokuskan.

Tips Keuangan untuk Penganggaran

Penganggaran adalah salah satu tips keuangan pribadi yang paling penting. Tanpa anggaran, Anda dapat dengan mudah menghabiskan lebih banyak uang daripada yang Anda peroleh, yang dapat membuatnya sulit untuk melunasi hutang, simpan untuk masa depan, dan membayar biaya darurat. Pertimbangkan tip penganggaran ini saat Anda merencanakan masa depan.

5. Anggaran untuk Kuliah Dini

Pinjaman mahasiswa sangat buruk. Jika Anda adalah keluarga kelas menengah, mungkin ada baiknya mempertimbangkan untuk mengirim anak-anak Anda ke community college, universitas negeri dalam negeri, Akademi Militer, atau perguruan tinggi swasta elit. Cara ini, mereka tidak akan mengambil banyak pinjaman mahasiswa yang bisa memakan waktu puluhan tahun untuk melunasinya.

Perguruan tinggi tradisional empat tahun sering kali tidak terjangkau tanpa harus menanggung hutang yang besar—dan tidak serta merta memberikan pendidikan yang lebih baik.

Tabungan pensiun datang sebelum tabungan kuliah. Jika Anda tidak mampu menabung untuk kuliah anak Anda, jangan jadikan itu prioritas dulu. Bahkan jika Anda tidak mampu menabung sekarang, buka rencana tabungan kuliah 529 untuk kakek-nenek atau anggota keluarga lainnya untuk berkontribusi.

6. Rencanakan dengan Hati-hati Saat Membeli Rumah

Membayar hipotek secara agresif adalah tip keuangan pribadi penting lainnya yang patut dipertimbangkan.

Ukuran terbaik dari kesiapan Anda untuk membeli rumah adalah besarnya uang muka Anda. Berhati-hatilah dengan uang muka di bawah 20%, bahkan melalui program pinjaman pemerintah.

Peregangan untuk membeli lebih banyak rumah daripada yang Anda mampu sering kali dapat menyebabkan kesengsaraan finansial yang menyakitkan dan dapat dihindari.

7. Manfaatkan Sumber Daya Penganggaran

Anda tidak harus melakukan penganggaran sendirian. Melacak keuangan Anda dengan hati-hati tanpa bantuan apa pun dapat membuat Anda kewalahan dan stres. Untung, ada banyak sumber daya di luar sana yang dapat membantu Anda melacak pendapatan dan pengeluaran Anda dan membuat langkah keuangan yang cerdas. Mymoney.gov memiliki banyak tips kesehatan finansial yang dapat Anda manfaatkan dan pelajari satu atau dua hal. Di Mint, Anda dapat menggunakan aplikasi penganggaran gratis kami yang dapat membantu Anda mengelola semua keuangan Anda di satu tempat, termasuk tagihan Anda, saldo, dan skor kredit.

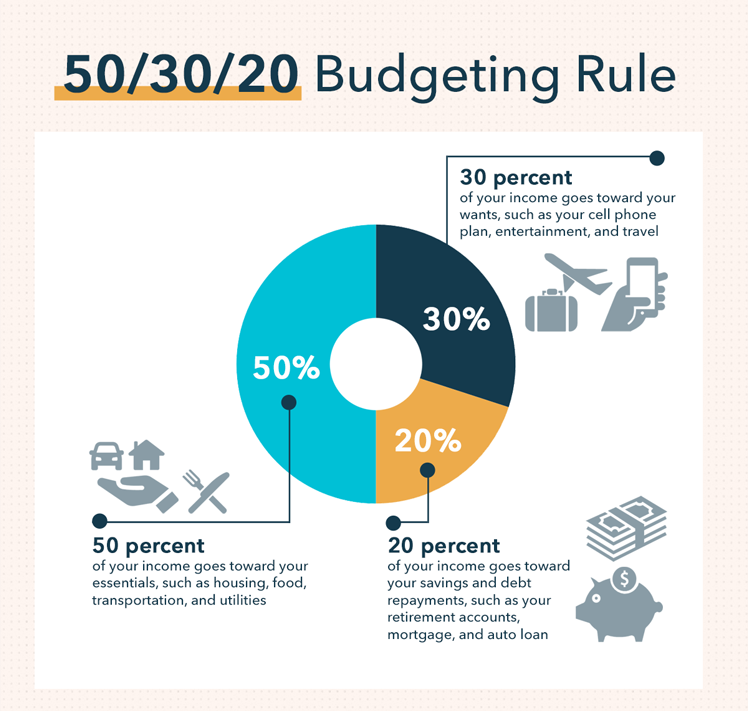

8. Coba Aturan Penganggaran 50/30/20

Kadang-kadang, yang Anda butuhkan hanyalah sedikit panduan untuk membantu Anda membangun anggaran yang kuat dan dapat dikelola. Tip pengelolaan uang yang bagus adalah mengikuti aturan penganggaran 50/30/20, yang berjalan sebagai berikut:

- 50 persen penghasilan Anda digunakan untuk kebutuhan pokok Anda, seperti perumahan, makanan, angkutan, dan utilitas

- 30 persen dari penghasilan Anda untuk memenuhi keinginan Anda, seperti ponsel pintar yang bagus, hiburan, dan perjalanan

- 20 persen pendapatan Anda digunakan untuk tabungan dan pembayaran utang, seperti pinjaman pelajar Anda, pinjaman medis, dan pinjaman mobil

Manajemen pendapatan adalah keterampilan penting yang diperlukan untuk membuat anggaran dengan benar, dan dengan aturan penganggaran 50/30/20, Anda dapat membuat ini terjadi. Dengan aturan penganggaran ini, Anda dapat membuat rencana yang solid untuk memenuhi tujuan keuangan Anda dengan mengidentifikasi area di mana Anda dapat memotong atau mengurangi pengeluaran.

Tips Uang untuk Menabung

Mengelola uang Anda bisa menjadi tugas yang menantang, terutama ketika Anda memiliki pengeluaran penting untuk membayar seperti sewa, pinjaman mahasiswa, keperluan, bahan makanan, Dan seterusnya. Namun, ada banyak cara Anda masih dapat membayar kebutuhan Anda sambil memanjakan diri Anda dengan hal-hal yang Anda sukai, semua sambil menabung. Consumerfinance.gov memiliki banyak tips dan trik keuangan cerdas yang dapat membantu Anda mulai menabung.

9. Hemat Lebih Awal

Tidak ada salahnya menggunakan trik untuk membuat diri Anda menghemat uang. Gunakan beberapa rekening tabungan; masukkan kartu kredit Anda ke dalam freezer; mengatur transfer otomatis; pikirkan kenaikan gaji Anda berikutnya sebagai peluang untuk menabung lebih banyak, bukan kesempatan untuk menghabiskan lebih banyak. Apa pun yang bekerja untuk Anda baik-baik saja. Kuncinya adalah mulai menabung sedini mungkin, bahkan jika itu berarti menyisihkan beberapa dolar di celengan. Membiasakan menabung sejak dini dapat membuat Anda siap untuk kesuksesan finansial di masa depan.

Penting juga untuk melihat gaya hidup Anda dan mengidentifikasi area di mana Anda dapat memotong pengeluaran. Sering, cara terbaik untuk menjadikan menabung sebagai kebiasaan adalah dengan tidak melewatkan latte; itu menjaga biaya perumahan dan transportasi Anda tetap rendah.

Dalam hal menabung, pensiun harus selalu menjadi bagian dari percakapan. Hal terakhir yang Anda inginkan adalah memasuki tahun-tahun emas Anda dan menyadari bahwa Anda tidak dapat pensiun karena Anda tidak akan memiliki cukup uang untuk memenuhi kebutuhan. Semakin awal Anda mulai menabung, lebih baik. Dengan kalkulator pensiun Mint, Anda dapat melihat seberapa banyak Anda perlu menabung untuk mewujudkan impian pensiun Anda.

10. Lakukan Investasi Cerdas

Berinvestasi dapat menjadi cara yang bagus untuk meningkatkan tabungan Anda dan menghasilkan pendapatan tambahan yang dapat digunakan untuk pengeluaran yang diperlukan. Meskipun mungkin untuk mengalahkan pasar, seringkali sangat tidak mungkin sehingga mungkin tidak layak untuk dicoba. Sebagai gantinya, pertimbangkan untuk berinvestasi dalam dana indeks murah atau dana target-date, karena Anda dapat mengurangi risiko kehilangan uang dalam jumlah besar. Itu selalu penting untuk menghindari berinvestasi dalam apa pun yang menjanjikan pengembalian yang mengesankan dengan sedikit atau tanpa risiko.

Anda juga dapat berinvestasi dalam tabungan pensiun Anda. Coba dan maksimalkan akun Anda yang diuntungkan pajak, seperti 401(k) atau IRA Anda, sebelum berinvestasi di akun kena pajak. Cara ini, Anda dapat berinvestasi dengan cara yang tidak terlalu berisiko, semua sambil menumbuhkan telur sarang Anda.

11. Fokus pada Keuangan Keluarga

Pasangan memiliki berbagai cara untuk menggabungkan dan mengelola keuangan mereka. Tidak peduli hubungan Anda dinamis, Penting untuk menemukan titik temu dalam hal mengelola keuangan keluarga. Cara ini, Anda akan dapat membuat rencana untuk membeli rumah baru, menabung untuk kuliah anak anda, atau membeli mobil baru. Setelah mengatakan itu, pasangan yang berniat menghabiskan masa pensiun bersama harus mempertimbangkan untuk melihat portofolio investasi mereka sebagai satu kesatuan. Melakukannya dapat memungkinkan Anda untuk membuat rencana pensiun, sehingga Anda dapat menghabiskan tahun-tahun emas Anda seperti yang selalu Anda bayangkan.

Selain fokus pada keuangan Anda dan pasangan, penting untuk mengajari anak-anak Anda langkah-langkah keuangan yang cerdas untuk membantu menyiapkan mereka untuk sukses. Sebagai contoh, memaksa anak-anak untuk menyimpan atau menyumbangkan sebagian dari uang saku mereka kadang-kadang dapat menghilangkan mereka dari kesempatan untuk belajar pelajaran berharga. Dengan sedikit kewajiban keuangan, anak-anak Anda dapat belajar sejak usia dini apa yang membuat keputusan keuangan berisiko, jadi ketika mereka lebih tua, mereka akan dapat merenungkan pengalaman itu dan membuat pilihan yang tepat.

12. Simpan untuk Darurat Tak Terduga

Anda tidak pernah bisa memprediksi hal yang tidak terduga, itulah sebabnya Anda ingin memiliki rencana jika terjadi keadaan darurat yang tidak terduga. Fender bender, Tagihan medis, atap yang bocor—ini hanya beberapa kejutan yang mungkin terjadi dalam hidup Anda, yang dapat meninggalkan penyok serius dalam keuangan Anda jika Anda tidak memiliki tabungan darurat yang memadai. Hari ini, banyak orang Amerika menemukan betapa pentingnya penghematan darurat karena pandemi virus corona. Dengan jutaan pekerja sekarang menganggur, tabungan tidak pernah lebih penting. Untuk mempersiapkan krisis ekonomi di masa depan, Anda dapat meninjau kiat keuangan resesi Mint yang dapat membantu Anda melewati gangguan keuangan apa pun.

Untuk membuat dana hari hujan, sisihkan sebagian dari penghasilan Anda di rekening tabungan yang tidak akan Anda coba sentuh. Disarankan untuk memiliki tabungan antara enam bulan dan satu tahun yang disimpan dalam dana darurat. Cara ini, jika Anda kehilangan pekerjaan Anda, harus membeli mobil baru, atau perlu membayar untuk operasi yang mahal, Anda tidak akan menghadapi kesulitan ekonomi.

Takeaways Kunci

- Dasar-dasar nasihat keuangan: Pastikan Anda membeli asuransi yang tepat, gunakan kartu kredit Anda dengan bijak, tetap di atas pajak Anda, dan waspadai tingkat suku bunga pada setiap pinjaman dan rekening tabungan.

- Kiat keuangan untuk penganggaran: Sisihkan dana lebih awal untuk kuliah, membeli rumah yang Anda cukup mampu, memanfaatkan sumber anggaran, dan coba aturan penganggaran 50/30/20.

- Tips uang untuk menabung: Simpan sedini mungkin, khusus untuk masa pensiun, melakukan investasi cerdas yang tidak terlalu berisiko, fokus pada keuangan keluarga Anda, dan membuat dana darurat.

Apa yang akan Anda tambahkan? Mari kita dengarkan kebijaksanaan finansial Anda pada intinya.

Matthew Amster-Burton adalah seorang keuangan pribadi kolumnis di Mint.com. Temukan dia di Twitter @Mint_Mamster .

-

Mengapa Nebraska adalah negara bagian terbaik untuk pensiun

Sebagian besar dari kita tidak menutup mata dan membayangkan ladang jagung Nebraska ketika kita membayangkan hidup kita di masa pensiun. Robert Dingwall tentu tidak melakukannya saat bekerja sebagai

-

Pengaruh Resesi di Pasar Saham

Pasar saham lebih bergejolak selama resesi. Definisi resesi ekonomi bervariasi. Sebagian besar ekonom secara luas menerima bahwa ini adalah periode waktu ketika Produk Domestik Bruto (PDB) turun sela

-

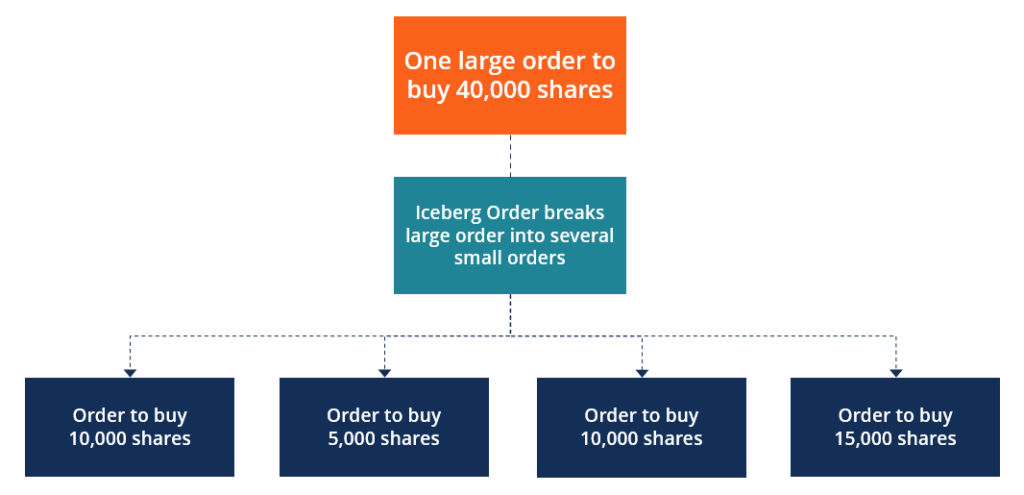

Apa itu Ordo Gunung Es?

Pesanan gunung es adalah pesanan untuk membeli atau menjual sejumlah besar keamanan finansial yang, bukannya dimasukkan sebagai seorang lajang, pesanan besar, dipecah menjadi beberapa ordo yang lebih

-

Transparansi dan privasi:Memberdayakan orang melalui blockchain

Blockchain telah membuktikan pengaruhnya yang besar di dunia keuangan dengan aplikasi pertamanya dalam bentuk cryptocurrency seperti Bitcoin. Mungkin tidak akan lama lagi dampaknya terasa di mana-mana

keuangan

-

Kenaikan Sewa yang Diperbolehkan untuk Penyewa New Jersey

Kenaikan Sewa yang Diperbolehkan untuk Penyewa New Jersey Tidak terlalu banyak tempat di Amerika Serikat yang mengatur kenaikan sewa, yang mengatakan, di sebagian besar tempat, seorang tuan tanah dapat menaikkan uang sewa sebanyak yang dia inginkan. Banyak k...

-

Apa itu Manajemen berdasarkan Tujuan (MBO)?

Apa itu Manajemen berdasarkan Tujuan (MBO)? Management by Objectives (MBO) adalah pendekatan strategis untuk meningkatkan kinerja organisasi. Ini adalah proses di mana tujuan organisasi ditentukan dan disampaikan oleh manajemen kepada anggota o...

-

Apa itu Pinjaman PIK?

Apa itu Pinjaman PIK? Pinjaman pembayaran dalam bentuk natura atau PIK adalah pinjaman di mana peminjam diperbolehkan untuk melakukan pembayaran bunga dalam bentuk selain uang tunai. Pinjaman PIK memungkinkan debitur untuk...

-

3 Cara Menghemat untuk Belanja Black Friday

3 Cara Menghemat untuk Belanja Black Friday Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...