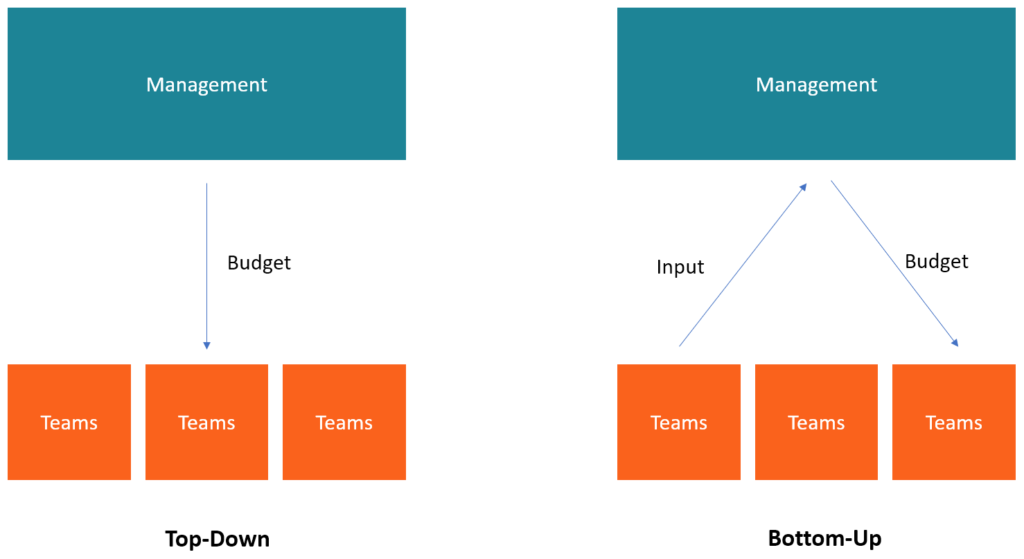

Apa itu Penganggaran Top-Down?

Penganggaran top-down mengacu pada metode penganggaran di mana manajemen seniorStruktur PerusahaanStruktur perusahaan mengacu pada organisasi departemen atau unit bisnis yang berbeda dalam sebuah perusahaan. Bergantung pada tujuan perusahaan dan industri menyiapkan anggaran tingkat tinggi untuk perusahaan. Manajemen senior perusahaan menyiapkan anggaran berdasarkan tujuannyaStrategi PerusahaanStrategi Perusahaan berfokus pada bagaimana mengelola sumber daya, risiko dan pengembalian di seluruh perusahaan, sebagai lawan melihat keunggulan kompetitif dalam strategi bisnis dan kemudian meneruskannya ke manajer departemen untuk implementasi.

Kadang-kadang, manajer dapat mengajukan usulan anggaran sebelum penyusunan anggaran. Apakah kontribusi mereka terhadap proses penganggaran akan digunakan atau tidak, itu adalah kebijaksanaan manajemen. Setelah anggaran dibuat, manajemen membuat alokasi khusus untuk departemen yang berbeda, yang kemudian harus membuat anggaran sendiri berdasarkan alokasi anggaran dan tujuan mereka.

Pelajari lebih lanjut di Kursus Penganggaran dan Peramalan CFI.

Selama penganggaran top-down, manajemen perusahaan mempertimbangkan pengalaman masa lalu dan kondisi pasar saat ini. Mereka menggunakan anggaran dan laporan keuangan tahun sebelumnyaTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Ketiga pernyataan inti ini sebagai tolak ukur untuk melakukan alokasi ke departemen dan fungsi. Manajemen senior dapat mengambil masukan dari manajer tingkat bawah, yang membantu mengakui keprihatinan staf reguler yang ditugaskan untuk mengimplementasikan anggaran. Mereka juga mempertimbangkan pengaruh internal dan eksternal seperti kondisi ekonomi yang berlaku, perubahan peraturan perpajakan, tekanan margin, kenaikan/penurunan biaya gajiSG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran, tingkat profitabilitas rekan-rekan mereka, dll.

Proses Penganggaran Top-Down

Proses penganggaran top-down dimulai dengan pertemuan manajemen senior untuk menghasilkan tujuan untuk tahun ini. Mereka mendiskusikan dan menentukan target tingkat tinggi untuk perusahaan dalam hal penjualan, pengeluaran, dan keuntungan. Saat merumuskan angka-angka ini, manajemen memperhitungkan kontribusi masing-masing departemen dalam pendapatan tahun sebelumnya. Biasanya, manajer departemen dan staf tingkat bawah tidak berpartisipasi dalam rapat tetapi dapat mengajukan saran untuk dipertimbangkan. Setelah manajemen selesai menyiapkan target, tujuan diteruskan ke departemen keuangan.

Alokasi Anggaran untuk Departemen

Departemen keuangan bertugas membuat alokasi ke departemen. Departemen dapat menggunakan angka tahun sebelumnya untuk membagi alokasi. Sebagai contoh, jika departemen pemasaran mengeluarkan 10% dari keseluruhan biaya selama tahun sebelumnya, maka departemen keuangan dapat mengalokasikan 10% dari total perkiraan pengeluaran untuk tahun berikutnya.

Alokasi mungkin lebih tinggi atau lebih rendah tergantung pada apa yang disajikan manajer departemen kepada manajemen senior. Sebagai contoh, jika perusahaan berencana untuk meluncurkan produk baru ke pasar, departemen keuangan dapat meningkatkan alokasi anggaran untuk departemen pemasaran untuk menutupi biaya promosi produk baru.

Anggaran tingkat departemen

Setelah departemen keuangan menetapkan alokasi ke berbagai departemen, manajer departemen mengambil target dan menyiapkan anggaran mereka sendiri. Idealnya, pekerjaan manajer departemen adalah mengambil perkiraan pendapatan dan biaya dan mengembangkan anggaran yang menunjukkan bagaimana departemen akan menghabiskan dana yang dialokasikan untuk menghasilkan pendapatan yang diinginkan.

Anggaran tingkat departemen harus mencakup pengeluaran yang diharapkan, misalnya., pembelian komputer dan peralatan kantor, dan gaji, serta proyeksi jumlah produk yang ingin dijual oleh departemen tersebut untuk menghasilkan pendapatan.

Harmonisasi Anggaran Departemen

Setiap departemen dalam organisasi kemudian diminta untuk menyerahkan anggaran mereka ke departemen keuangan untuk harmonisasi. Departemen keuangan meninjau anggaran departemen untuk memastikan mereka selaras dengan tujuan keseluruhan perusahaan. Jika ada departemen dengan anggaran yang tidak mencukupi atau berlebih, departemen keuangan dapat mengirim kembali anggaran untuk direvisi, dan alokasi dapat disesuaikan ke atas atau ke bawah.

Setelah anggaran departemen selesai dan diselesaikan, mereka dimuat ke sistem keuangan untuk melacak pengeluaran bulanan. Manajemen menyebarkan sumber daya berdasarkan target yang ditetapkan oleh anggaran. Departemen menerima laporan bulanan atau berkala untuk menunjukkan jumlah pengeluaran yang dikeluarkan dari anggaran yang dialokasikan, serta pendapatan yang dihasilkan vis-à-vis target departemen.

Keuntungan Penganggaran Top-Down

- Anggaran menampilkan pendekatan fungsional perusahaan secara keseluruhan karena manajemen senior memperhatikan pertumbuhan organisasi secara keseluruhan. Hal ini memungkinkan manajemen untuk mengalokasikan sumber daya ke departemen dengan maksud untuk mendorong pertumbuhan perusahaan, dimulai dengan departemen yang paling kritis.

- Penganggaran top-down menghemat waktu untuk manajemen yang lebih rendah. Daripada menghabiskan waktu membuat anggaran dari awal, manajer tingkat bawah diberi anggaran yang sudah dirumuskan untuk diterapkan. Ini menghemat waktu dan sumber daya yang harus digunakan manajer untuk merumuskan anggaran.

- Penganggaran top-down menciptakan satu anggaran pada satu waktu, daripada membiarkan departemen mengembangkan anggaran mereka dan kemudian menggabungkannya. Hasil dari, proses penganggaran akan kurang membosankan, karena manajemen senior akan merumuskan anggaran tunggal yang akan diikuti oleh departemen. Departemen hanya diperbolehkan untuk membuat anggaran mereka berdasarkan target yang ditetapkan oleh anggaran asli dari manajemen puncak. Hal ini membuat proses penganggaran lebih cepat daripada penganggaran dari bawah ke atas.

Kekurangan Penganggaran Top-Down

- Tingkat motivasi menurun karena para manajer yang dituntut untuk melaksanakan anggaran tidak memiliki proses pembuatan anggaran. Manajer tidak mengambil bagian dalam penyusunan anggaran dan mungkin, karena itu, kurangnya insentif untuk memastikan keberhasilannya.

- Manajer senior tidak terlibat dalam operasi sehari-hari dari masing-masing departemen, sehingga mereka mungkin tidak memiliki ekspektasi yang realistis atas biaya yang terkait dengan setiap departemen. Karena itu, manajer tingkat bawah mungkin merasa sulit untuk mengimplementasikan anggaran karena mereka tidak mengetahui bagaimana manajemen puncak mencapai target yang ditetapkan. Juga, anggaran mungkin tidak akurat karena target pendapatan dan biaya mungkin dilebih-lebihkan atau dikecilkan.

Penganggaran dari bawah ke atas

Tidak seperti penganggaran top-down, penganggaran dari bawah ke atas dimulai pada tingkat departemen dan naik ke manajemen puncak. Kepala departemen/manajer menyiapkan anggaran mereka berdasarkan informasi saat ini dan pengalaman masa lalu dan mempresentasikannya kepada manajemen senior untuk disetujui. Mereka memperhitungkan tekanan margin dan kondisi pasar untuk membuat anggaran lebih realistis dan dapat dicapai. Anggaran yang disajikan kepada manajemen puncak berisi penjelasan dari setiap item yang ditunjukkan dalam anggaran.

Bacaan Terkait

Terima kasih telah membaca penjelasan CFI tentang top-down budgeting. CFI adalah penyedia global pelatihan analis keuangan dan kemajuan karir bagi para profesional keuangan, termasuk Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi. Untuk mempelajari lebih lanjut dan memperluas karir Anda, jelajahi sumber daya CFI tambahan yang relevan di bawah ini.

- Kepala Anggaran Kepala Anggaran Orang yang pada akhirnya bertanggung jawab atas penyusunan dan pembuatan Anggaran untuk suatu proyek dikenal sebagai Kepala Anggaran untuk proyek tersebut. Anggaran itu sendiri adalah dokumen yang mencantumkan pendapatan dan pengeluaran yang diharapkan terkait dengan suatu proyek.

- Anggaran OperasiAnggaran OperasiAnggaran operasi terdiri dari pendapatan dan pengeluaran selama periode waktu tertentu, biasanya seperempat atau setahun, yang digunakan perusahaan untuk merencanakan operasinya. Unduh Template Excel Gratis. Templat penganggaran bulanan memiliki kolom untuk setiap bulan dan totalnya menjadi angka tahunan setahun penuh

- Penganggaran Berbasis NolPenganggaran Berbasis NolPenganggaran Berbasis Nol (ZBB) adalah teknik penganggaran yang mengalokasikan dana berdasarkan efisiensi dan kebutuhan bukan pada riwayat anggaran

- Panduan Pemodelan KeuanganPanduan Pemodelan Keuangan GratisPanduan pemodelan keuangan ini mencakup tip Excel dan praktik terbaik tentang asumsi, pengemudi, peramalan, menghubungkan ketiga pernyataan tersebut, analisis DCF, lagi

-

Data Baru Mengungkapkan Bahwa Orang Dewasa Lajang Lebih Buruk Secara Finansial Daripada Orang yang Menikah

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Bagaimana Cara Kerja Poin &Miles Kartu Kredit?

Tampilan jarak dekat dari kartu kredit yang dipegang di sebelah tagihan kertas. Meskipun kartu kredit maskapai menjadi semakin populer, banyak pemegang kartu menganggapnya membingungkan. Menurut Surv

-

6 Cara Merayakan Kenaikan Gaji Tanpa Menghabiskan Semuanya

Anda menerima kenaikan gaji di tempat kerja atau mendapatkan klien besar — sekarang saatnya untuk merayakannya! Meskipun Anda mungkin merasa seperti berada di cloud sembilan setelah peningkatan be

-

Harga Ripple Hari Ini Melonjak 28% Lagi Berkat Membeli Frenzy

Harga riak hari ini muncul hampir 30% selama 24 jam terakhir berkat lonjakan pembelian lainnya di bursa yang mendukung transaksi dalam won Korea. Cryptocurrency pindah ke posisi ketiga dalam to

keuangan

-

Harga minyak turun karena perlambatan virus corona memperburuk penurunan permintaan musiman

Harga minyak turun karena perlambatan virus corona memperburuk penurunan permintaan musiman Harga minyak mentah turun untuk hari keempat Selasa karena para pedagang terus memperhitungkan penurunan permintaan yang akan datang. minyak mentah Brent, tolok ukur internasional, turun $2,56 menja...

-

Tentukan Rekening Berbunga

Tentukan Rekening Berbunga Rekening berbunga menambah uang ke saldo rekening konsumen atau bisnis Rekening berbunga adalah rekening di bank atau credit union yang menghasilkan bunga selama jangka waktu tertentu. Bunga dibayark...

-

Bagaimana 6 Aset Ini Dapat Mempengaruhi Kelayakan Bantuan Keuangan Siswa

Bagaimana 6 Aset Ini Dapat Mempengaruhi Kelayakan Bantuan Keuangan Siswa Setelah anak Anda mencapai sekolah menengah, mencari tahu bagaimana membayar kuliah mulai membayangi pikiran Anda. Langkah penting dalam mempersiapkan biaya kuliah adalah mengisi FAFSA (Aplikasi Grati...

-

Pertanyaan Untuk Ditanyakan Kepada Pemilik Sebelum Anda Menandatangani Sewa

Pertanyaan Untuk Ditanyakan Kepada Pemilik Sebelum Anda Menandatangani Sewa Sebelum Anda menandatangani sewa di apartemen Anda berikutnya, pastikan Anda membacanya dengan cermat dan memahami sepenuhnya apa yang ada di dalamnya. Hal terakhir yang Anda inginkan adalah terikat d...