Apa itu Solvabilitas?

Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka panjangnya Hutang Jangka Panjang Hutang Jangka Panjang (LTD) adalah jumlah hutang yang dimiliki perusahaan yang memiliki jatuh tempo 12 bulan atau lebih. Ini diklasifikasikan sebagai kewajiban tidak lancar di neraca perusahaan. Waktu jatuh tempo untuk LTD dapat berkisar dari 12 bulan hingga 30+ tahun dan jenis hutang dapat mencakup obligasi, hipotek. Ketika analis ingin tahu lebih banyak tentang solvabilitas perusahaan, mereka melihat total nilai asetnya dibandingkan dengan total kewajiban yang dimiliki.

Sebuah organisasi dianggap pelarut ketika aset lancarnyaAset LancarAset lancar adalah semua aset yang perusahaan harapkan untuk dikonversi menjadi uang tunai dalam satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas melebihi kewajiban lancarKewajiban LancarKewajiban lancar adalah kewajiban keuangan suatu entitas bisnis yang jatuh tempo dan harus dibayar dalam waktu satu tahun. Sebuah perusahaan menunjukkan ini di. Ini biasanya diukur dengan menggunakan rasio saat ini Formula Rasio Lancar Rumus Rasio Lancar adalah =Aktiva Lancar / Kewajiban Lancar. Rasio saat ini, juga dikenal sebagai rasio modal kerja, mengukur kemampuan bisnis untuk memenuhi kewajiban jangka pendeknya yang jatuh tempo dalam waktu satu tahun. Rasio mempertimbangkan bobot total aset lancar versus total kewajiban lancar. Ini menunjukkan kesehatan keuangan perusahaan. Suatu perusahaan dianggap pelarut jika rasio lancarnya lebih besar dari 1:1.

Perusahaan pelarut mampu mencapai tujuannya untuk pertumbuhan dan ekspansi jangka panjang sambil memenuhi kewajiban keuangannya. Dalam bentuknya yang paling sederhana, ukuran solvabilitas jika perusahaan mampu melunasi utangnya dalam jangka panjang.

Likuiditas vs Solvabilitas

Solvabilitas dan likuiditas adalah dua cara untuk mengukur kesehatan keuangan perusahaan, tetapi kedua konsep tersebut berbeda satu sama lain.

Likuiditas mengacu pada kemampuan perusahaan untuk melunasi hutang jangka pendeknya; itu adalah, apakah kewajiban lancar dapat dibayar dengan aset lancar di tangan. Likuiditas juga mengukur seberapa cepat perusahaan mampu menutupi aset lancarnya menjadi uang tunai.

Solvabilitas , di samping itu, adalah kemampuan perusahaan untuk memenuhi kewajiban jangka panjang dan terus menjalankan operasinya saat ini jauh di masa depan. Sebuah perusahaan dapat menjadi sangat pelarut tetapi memiliki likuiditas rendah, atau sebaliknya. Namun, agar tetap kompetitif dalam lingkungan bisnis, penting bagi perusahaan untuk cukup likuid dan pelarut.

Menilai Solvabilitas Bisnis

Solvabilitas suatu bisnis dinilai dengan melihat neracanya Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. dan laporan arus kas.

Neraca perusahaan memberikan ringkasan semua aset dan kewajiban yang dimiliki. Sebuah perusahaan dianggap pelarut jika nilai realisasi asetnya lebih besar dari kewajibannya. Dikatakan bangkrut jika nilai realisasi lebih rendah dari jumlah total kewajiban.

Laporan arus kas Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. juga memberikan indikasi solvabilitas yang baik, karena berfokus pada kemampuan bisnis untuk memenuhi kewajiban dan tuntutan jangka pendeknya. Ini menganalisis kemampuan perusahaan untuk membayar hutangnya ketika jatuh tempo, memiliki kas yang tersedia untuk menutupi kewajiban.

Arus kas juga menawarkan wawasan tentang sejarah perusahaan dalam membayar utang. Ini menunjukkan jika ada banyak hutang yang terutang atau jika pembayaran dilakukan secara teratur untuk mengurangi kewajiban hutang. Laporan arus kas mengukur tidak hanya kemampuan perusahaan untuk membayar hutangnya pada tanggal yang relevan tetapi juga kemampuannya untuk memenuhi hutang yang jatuh dalam waktu dekat.

Analisis solvabilitas dapat membantu meningkatkan tanda bahaya yang mengindikasikan kebangkrutan. Dapat mengungkap riwayat kerugian finansial, ketidakmampuan untuk mengumpulkan dana yang tepat, manajemen perusahaan yang buruk, atau tidak membayar biaya dan pajak.

Rasio Lainnya

Beberapa rasio yang berbeda dapat membantu menilai solvabilitas bisnis, termasuk berikut ini:

1. Rasio hutang lancar terhadap persediaan

Kemampuan perusahaan untuk mengandalkan persediaan saat ini untuk memenuhi kewajiban hutang.

2. Rasio hutang lancar terhadap kekayaan bersih

Jumlah total uang yang terutang kepada pemegang saham dalam waktu satu tahun, dinyatakan sebagai persentase dari investasi pemegang saham.

3. Rasio total kewajiban terhadap kekayaan bersih

Hubungan antara total hutang dan ekuitas pemilikEkuitas pemilikEkuitas pemilik didefinisikan sebagai proporsi nilai total aset perusahaan yang dapat diklaim oleh pemilik (kepemilikan tunggal atau kemitraan) dan oleh pemegang saham (jika itu adalah korporasi). Ini dihitung dengan mengurangi semua kewajiban dari nilai total aset (Ekuitas =Aset – Kewajiban). dalam sebuah perusahaan. Semakin tinggi rasionya, semakin rendah perlindungan bagi kreditur usaha.

Kesimpulan

Dalam menilai kesehatan keuangan suatu perusahaan, salah satu pertimbangan utama adalah risiko kebangkrutan, karena mengukur kemampuan bisnis untuk mempertahankan dirinya sendiri dalam jangka panjang. Solvabilitas perusahaan dapat membantu menentukan apakah ia mampu tumbuh.

Juga, solvabilitas dapat membantu manajemen perusahaan memenuhi kewajiban mereka dan dapat menunjukkan kesehatan keuangannya ketika meningkatkan ekuitas tambahan. Setiap bisnis yang ingin berkembang dalam jangka panjang harus bertujuan untuk tetap pelarut.

Sumber daya tambahan

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Analisis Laporan KeuanganAnalisis Laporan KeuanganCara melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi,

- Debt to Assets RatioDebt to Assets RatioDebt to Assets Ratio adalah rasio leverage yang membantu mengukur sejauh mana operasi perusahaan didanai oleh utang. Dalam banyak kasus, rasio leverage yang tinggi juga menunjukkan tingkat risiko keuangan yang lebih tinggi. Ini karena perusahaan yang memiliki leverage yang tinggi menghadapi peluang gagal bayar yang lebih tinggi.

- Peristiwa Likuiditas Peristiwa Likuiditas Peristiwa likuiditas adalah proses dimana investor melikuidasi posisi investasi mereka di perusahaan swasta dan menukarnya dengan uang tunai. Tujuan utama dari peristiwa likuiditas adalah transfer aset tidak likuid (investasi di perusahaan swasta) ke aset yang paling likuid – uang tunai.

- Aset Berwujud Bersih Aset Berwujud Bersih Aset Berwujud Bersih (NTA) adalah nilai semua aset fisik ("berwujud") dikurangi semua kewajiban dalam bisnis. Dengan kata lain, NTA adalah

-

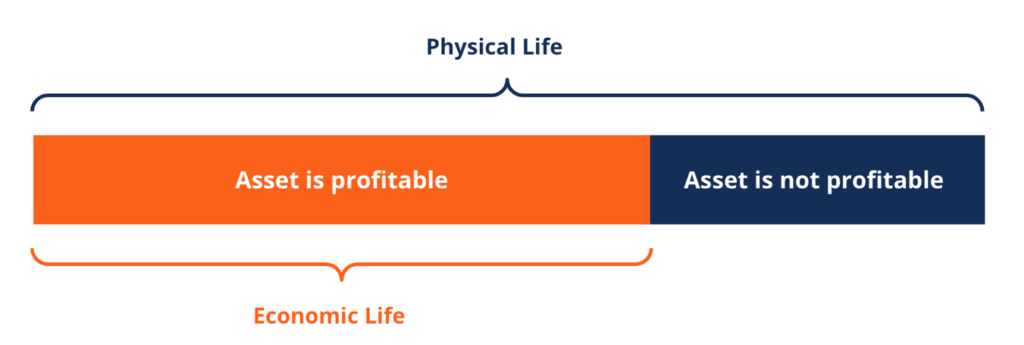

Apa itu Kehidupan Ekonomi?

Umur ekonomis mengacu pada lamanya waktu suatu aset diharapkan berguna bagi pemiliknya. Ini juga disebut umur manfaat atau umur yang dapat disusutkan. Ukuran kegunaan suatu aset adalah seberapa mengun

-

Apa Arti Terikat sebagai Jangka Waktu Asuransi?

Ada banyak waktu dalam kehidupan seseorang ketika dia mungkin membutuhkan asuransi dalam satu atau lain hal. Jenis asuransi yang paling umum adalah kesehatan, mobil dan kehidupan. Ada kualifikasi khus

-

5 Cryptocurrency yang Gagal -- dan Mengapa

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Membuat Kepala Prop Halloween Murah

Buat kepala palsu menggunakan papier mache. Kepala penyangga dapat digunakan untuk banyak hal di Halloween. Kostum berkepala dua, lelucon yang menakutkan, penyangga rumah hantu atau hanya hiasan di s

keuangan

- Apa yang Harus Anda Lakukan,

- Apa itu Pertarungan Proksi?

- Cara Melunasi Hutang Kartu Kredit Dengan Cepat:15 Cara Yang Sudah Dicoba Dan Benar

- Apa itu Resesi? (Apakah Kita Satu atau Dekat?)

- Pendapatan Ditangguhkan vs. Biaya yang Masih Harus Dibayar:Apa Bedanya?

- Uang bergerak untuk lulusan:Cara mengatur anggaran

-

Pekerjaan Paruh Waktu yang menawarkan Manfaat Asuransi Kesehatan

Pekerjaan Paruh Waktu yang menawarkan Manfaat Asuransi Kesehatan Sama sekali tidak umum untuk memikirkan pekerjaan paruh waktu dan manfaat asuransi kesehatan dalam kalimat yang sama. Tetapi adalah mungkin untuk menggabungkan keduanya - jika Anda tahu di mana menca...

-

Definisi Masalah Keuangan

Definisi Masalah Keuangan Ketika Anda memiliki masalah dengan uang yang membuat Anda tertekan dan membuat Anda kesulitan membayar tagihan, maka Anda mengalami masalah keuangan. Perjuangan keuangan dapat berkisar dari tidak men...

-

Membeli dengan margin:Inilah artinya dan cara kerjanya

Membeli dengan margin:Inilah artinya dan cara kerjanya Jika Anda menginvestasikan $10, 000 dalam stok yang bagus dan dapatkan pengembalian 20 persen, Anda akan menghasilkan $2, 000. Tapi bagaimana jika Anda bisa meminjam $10 lagi, 000 untuk membeli lebih ...

-

Cara Mengurangi Tagihan Verizon FiOS

Cara Mengurangi Tagihan Verizon FiOS Seorang pria menonton televisi di sistem home theaternya Layanan FiOS Verizon seharusnya menjadi paket yang menghemat uang pelanggan. Pada 2014, itu ponsel yang dibundel, Layanan internet dan televis...