Apa itu Utang Senior dan Subordinasi?

Utang senior dan subordinasi mengacu pada peringkat mereka dalam tumpukan modal perusahaan. Dalam hal terjadi likuidasiNilai LikuidasiNilai likuidasi adalah perkiraan nilai akhir yang akan diterima oleh pemegang instrumen keuangan pada saat suatu aset dijual atau dilikuidasi., hutang senior dibayar terlebih dahulu, sedangkan hutang subordinasi hanya dibayarkan jika dana tetap ada setelah melunasi hutang senior. Untuk mengkompensasi investor atas risiko, hutang subordinasi memiliki tingkat bunga yang lebih tinggi daripada hutang senior.

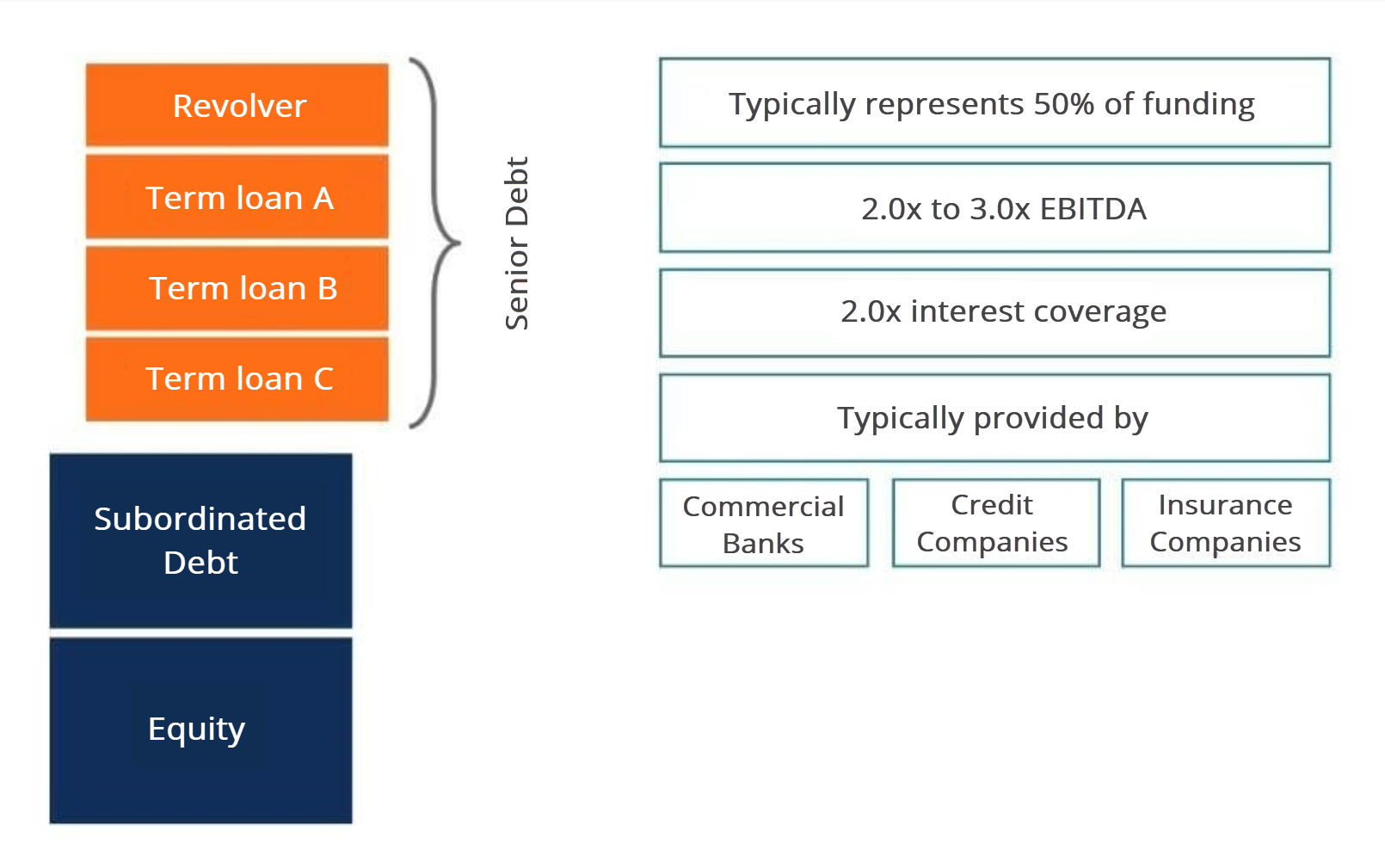

Tumpukan Modal

Untuk memahami utang senior dan subordinasi, pertama-tama kita harus meninjau tumpukan modal. Tumpukan modal memberi peringkat prioritas berbagai sumber modal, termasuk utang senior, hutang subordinasi, dan ekuitasEkuitas Pemegang Saham Ekuitas Pemegang Saham (juga dikenal sebagai Ekuitas Pemegang Saham) adalah akun di neraca perusahaan yang terdiri dari modal saham plus. Tumpukan menunjukkan dua temuan. Pertama, kreditur utang senior akan dibayar terlebih dahulu jika terjadi kesulitan keuanganBab 11 KepailitanBab 11 adalah proses hukum yang melibatkan reorganisasi utang dan aset debitur. Ini tersedia untuk individu, kemitraan, perusahaan, sedangkan pemegang saham akan membagi apa yang tersisa setelah semua kreditur dibayar. Kedua, profil pengembalian utang dan ekuitas berbanding terbalik dengan daftar prioritas. Pemegang saham dengan saham ekuitas memiliki profil pengembalian tertinggi, sedangkan kreditur utang senior memiliki yang terendah.

Ikhtisar Utang Senior

Ada beberapa komponen utama dalam utang senior. Khas, perusahaan memiliki fasilitas kredit bergulir Fasilitas kredit bergulir Fasilitas kredit bergulir adalah jalur kredit yang diatur antara bank dan bisnis. Itu datang dengan jumlah maksimum yang ditetapkan, dan berbagai tahapan pinjaman berjangka. Seluruh porsi utang senior biasanya menyumbang 50% dari pendanaan dalam akuisisi, yang kira-kira setara dengan dua sampai tiga kali utang ke EBITDA EBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh atau dua kali cakupan bunga. Sebagai contoh, jika EBITDA perusahaan stabil dan dapat diandalkan, mungkin bank akan meminjamkan perusahaan dua sampai tiga kali EBITDA untuk utang seniornya. Contoh lain akan mengharuskan perusahaan untuk menghasilkan arus kas yang cukup untuk menutupi beban bunga utang senior dua kali lipat.

Pemberi pinjaman utang senior yang umum termasuk bank komersial, perusahaan kredit, dan perusahaan asuransi.

Leverage dan Pengembalian

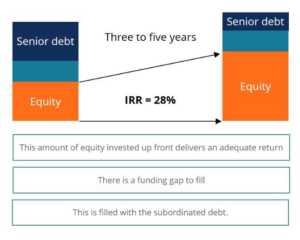

Bagaimana utang mempengaruhi pengembalian ekuitas? Seorang investor dapat menggunakan utang senior dan subordinasi untuk meningkatkan pengembalian ekuitas. Lembur, seiring berkembangnya bisnis, struktur modal awal perusahaan juga berubah. Mari kita asumsikan bahwa tumpukan modal di tahun pertama adalah 40% utang senior, 20% utang subordinasi, dan 40% ekuitas. Bagaimana ini akan berubah dalam jangka waktu tiga sampai lima tahun?

Ketika bisnis tumbuh dan berkembang, bagian ekuitas akan tumbuh secara signifikan selama tiga sampai lima tahun ke depan. Potongan utang subordinasi akan tetap sama, sementara bagian utang senior akan menyusut, sebagai pokoknya telah dilunasi selama periode amortisasi. Karenanya, nilai bisnis telah tumbuh, tetapi sebagian besar dari pertumbuhan itu hanya ditransfer ke pemegang saham. Tingkat pertumbuhan ekuitas ini adalah bagaimana perusahaan ekuitas swasta menghasilkan Internal Rate of Return (IRR). Kisaran IRR standar biasanya antara 20% hingga 30% pengembalian.

Dari sudut pandang perusahaan ekuitas swasta, penting bahwa jumlah ekuitas yang diinvestasikan di muka memberikan pengembalian yang memadai. Namun, jika ada kesenjangan pendanaan, biasanya diisi dengan hutang subordinasi.

Untuk mempelajari lebih lanjut tentang pemodelan utang, penggunaan leverage dan menghitung IRR, silakan lihat kursus pemodelan keuangan kami.

Ikhtisar Utang Subordinasi

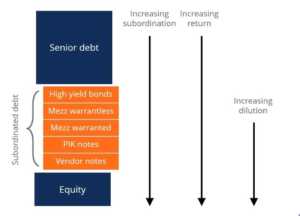

Melanjutkan diskusi kita tentang utang senior dan subordinasi, mari kita turunkan tumpukan modal ke hutang subordinasi, yang dianggap sebagai semua jenis hutang yang tidak akan dibayar sampai semua hutang senior dilunasi. Namun, bahkan dalam utang subordinasi, ada berbagai jenis pinjaman dengan prioritas yang berbeda. Jenis utang subordinasi termasuk obligasi hasil tinggi, mezzanine dengan dan tanpa surat perintah, Nota Pembayaran dalam Bentuk Barang (PIK), dan catatan vendor, mengurutkan dari prioritas tertinggi ke prioritas terendah, masing-masing. Cara lain untuk mengekspresikan prioritas sekuritas yang berbeda adalah dengan skala subordinasi. Sebagai contoh, obligasi hasil tinggi memiliki subordinasi terendah, sementara catatan vendor memiliki yang tertinggi.

Untuk berbagai tingkat subordinasi, ada berbagai tingkat pengembalian yang diharapkan. Karena itu, investor membuat keputusan berdasarkan tradeoff risiko dan imbalan ini. Contohnya, investor obligasi hasil tinggi memiliki prioritas tertinggi untuk menagih utang jika terjadi kesulitan keuangan tetapi akan dikenakan pengembalian terendah dari semua kreditur utang subordinasi. Di samping itu, vendor catatan kreditur memiliki prioritas terendah untuk menagih utang tetapi akan dikenakan pengembalian yang diharapkan tertinggi dari semua pemberi pinjaman.

Akhirnya, dengan meningkatnya subordinasi datang peningkatan dilusi ekuitas. Dengan demikian, penting bagi manajemen untuk mencari sumber modal di atas tumpukan modal untuk meminimalkan dilusi ekuitas.

Hutang Subordinasi Berkelanjutan

Sebuah bisnis hanya dapat mengambil begitu banyak hutang. Jadi berapa banyak hutang subordinasi yang dapat ditangani perusahaan?

Ada beberapa ukuran untuk memperkirakan hutang subordinasi maksimum perusahaan:

- Total debt to EBITDA ratio 5-6 kali. Seperti disebutkan di atas, utang senior biasanya menyumbang 2-3 kali utang ke EBITDA, maka sisanya untuk hutang subordinasi

- EBITDA ke bunga tunai sekitar 2 kali

- Pendanaan ekuitas minimum 30%-35%

Struktur modal yang sesuai harus dibangun dalam batasan-batasan ini.

Peringkat Kredit dan Hutang Hasil Tinggi

Obligasi hasil tinggi adalah sekuritas yang diperdagangkan secara publik, memungkinkan terjadinya transaksi di pasar sekunder. Namun, keuangan mezzanine tidak dapat diperdagangkan.

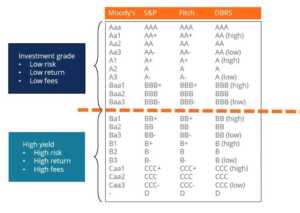

Untuk memahami risiko pembelian obligasi, lembaga pemeringkat kredit memberikan skor kredit pada setiap obligasi berdasarkan evaluasi mereka terhadap risiko gagal bayar. Obligasi dengan peringkat AAA adalah yang paling aman, dengan probabilitas default terendah, sedangkan obligasi dengan peringkat D adalah yang paling tidak aman, dengan kemungkinan default tertinggi. Lebih-lebih lagi, obligasi dengan peringkat BBB- dan lebih tinggi dianggap sebagai peringkat investasi, sedangkan obligasi dengan peringkat BB+ atau lebih rendah dianggap sebagai non-investment grade, hasil tinggi, atau obligasi sampah.

Hutang Mezzanine

Utang mezzanine adalah sekuritas yang tidak dapat diperdagangkan, yang disubordinasikan ke utang senior. Ini sering memiliki pembayaran peluru, pengembalian uang yang masih harus dibayar, dan dapat memiliki waran ekuitas terlampir. Waran ekuitas memberikan kreditur eksposur ekuitas terbalik di atas pengembalian yang diharapkan atas pembayaran bunga aktual.

Juga, hutang mezzanine termasuk saham pinjaman konversi, yang dapat dikonversi seluruhnya menjadi ekuitas, atau saham preferen yang dapat dikonversi, yang dapat dikonversi seluruhnya menjadi saham preferen.

Hutang dengan waran, saham pinjaman konversi, dan saham preferen yang dapat dikonversi semuanya memiliki eksposur ekuitas yang dibangun ke dalam keamanan utang.

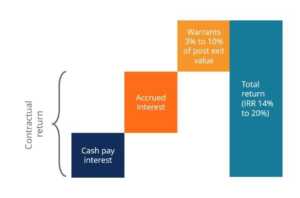

Pengembalian Mezzanine

Pemberi pinjaman mezzanine biasanya menargetkan Internal Rate of Return (IRR) sebesar 15% hingga 20%. IRR terdiri dari beberapa komponen. Yang pertama adalah bunga tunai yang dibayarkan oleh perusahaan kepada investor. Bagian kedua adalah bunga yang masih harus dibayar, yang merupakan bunga yang harus dibayar kembali dengan pokok. Kedua komponen ini terdiri dari pengembalian kontraktual bahwa perusahaan berutang kepada kreditur. Komponen terakhir adalah eksposur ekuitas terbalik dari waran. Waran ini biasanya 3% sampai 10% dari nilai pasca-keluar dari bisnis, yang secara signifikan meningkatkan IRR dari investor utang.

Bacaan Terkait

Terima kasih telah membaca panduan ini untuk utang senior dan subordinasi. Untuk terus belajar dan memajukan karir Anda, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Kapasitas HutangKapasitas HutangKapasitas hutang mengacu pada jumlah total hutang bisnis yang dapat dikenakan dan dibayar kembali sesuai dengan ketentuan perjanjian hutang.

- Biaya Hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian.

- Jadwal Hutang Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga

- Nilai Pasar UtangNilai Pasar UtangNilai Pasar Utang mengacu pada harga pasar yang bersedia dibeli investor untuk membeli utang perusahaan pada, yang berbeda dari nilai buku di neraca.

-

4 faktor yang perlu dipertimbangkan saat memilih rekening tabungan hasil tinggi

Rekening tabungan dengan hasil tinggi dapat ditemukan di bank online dan bata-dan-mortir serta serikat kredit. Rekening hasil tinggi menawarkan APY yang lebih baik daripada rekening tabungan standar,

-

Apa itu Premi Risiko Default?

Premi risiko default secara efektif merupakan perbedaan antara tingkat bunga instrumen utang dan tingkat bebas risiko Tingkat Bebas Risiko Tingkat pengembalian bebas risiko adalah tingkat bunga yang d

-

Konsolidasi utang medis:Apakah ini ide yang bagus untuk Anda?

Membayar hutang medis dalam jumlah besar tampaknya tidak mungkin. Tetapi dengan banyak tagihan medis, tidak ada bunga yang dibebankan — jadi tetap berpegang pada rencana pembayaran asli seringkali mer

-

Inilah Yang Perlu Anda Ketahui Sebelum Membeli Paket Makan Perguruan Tinggi

Sebelum berangkat kuliah, Anda perlu menganggarkan banyak pengeluarannya. Di atas uang kuliah, bahan kursus, dan kamar dan papan, banyak orang juga melupakan satu item penting:makanan! (Baca juga:9 Bi

keuangan

-

Apa itu Setara Uang Tunai?

Apa itu Setara Uang Tunai? Uang tunai termasuk alat pembayaran yang sah, tagihan, koin, cek yang diterima tetapi tidak disetorkan, dan rekening giro dan tabungan. Setara kas adalah efek investasi jangka pendek dengan jangka wak...

-

Keuntungan dan Kerugian Trading CFD

Keuntungan dan Kerugian Trading CFD Untuk investor berpengalaman, Perdagangan CFD menawarkan banyak kesempatan untuk mendiversifikasi portofolio mereka dan mendapatkan keuntungan dari pergerakan harga di pasar keuangan. Tapi itu juga da...

-

Apa itu Obligasi Diamortisasi?

Apa itu Obligasi Diamortisasi? Obligasi diamortisasi adalah obligasi dengan jumlah pokok - atau dikenal sebagai nilai nominal - yang dibayarkan secara teratur selama umur obligasi. Pokok obligasi dibagi menurut jadwal amortisasi se...

-

Apa dampak dari langkah-langkah keamanan baru Lyfts?

Apa dampak dari langkah-langkah keamanan baru Lyfts? Lyft mencoba membuat perjalanan Anda lebih aman. Raksasa ridesharing mengumumkan tiga langkah yang dirancang untuk meningkatkan kebutuhan check-in penumpang, bantuan darurat dan pendidikan pencegaha...