Apa itu Penghasilan Diskresi Penjual?

Pendapatan diskresioner penjual adalah arus kasArus KasArus Kas (CF) adalah kenaikan atau penurunan jumlah uang suatu bisnis, lembaga, atau dimiliki individu. Di bidang keuangan, istilah ini digunakan untuk menggambarkan jumlah uang tunai (mata uang) yang dihasilkan atau dikonsumsi dalam periode waktu tertentu. Ada banyak jenis ukuran pendapatan bisnis berbasis CF dalam bisnis yang dioperasikan oleh pemilik. Ini terdiri dari laba sebelum pajakLaba Sebelum Pajak (EBT)Laba sebelum pajak, atau penghasilan sebelum pajak, adalah subtotal terakhir yang ditemukan dalam laporan laba rugi sebelum item baris laba bersih. EBT ditemukan dan kepentingan bisnis sebelum keuntungan pemilik, Pengeluaran Non Tunai Pengeluaran Non Tunai Pengeluaran non tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskannya untuk dicatat meskipun tidak benar-benar dibayar dengan uang tunai. , investasi satu kali yang luar biasa, dan pendapatan dan pengeluaran bisnis lain yang tidak terkait. Metrik ini digunakan untuk mengukur nilai organisasi untuk memberikan gambaran yang lebih baik kepada calon pembeli tentang pengembalian investasi yang diharapkanReturn on Investment (ROI)Return on Investment (ROI) adalah ukuran kinerja yang digunakan untuk mengevaluasi pengembalian investasi atau membandingkan efisiensi investasi yang berbeda..

Dari sisi penjual, menghitung pendapatan diskresioner penjual memungkinkan mereka untuk memaksimalkan nilai bisnis sebelum melakukan negosiasi penjualan bisnis dengan pembeli potensial. Memahami cara menghitung pendapatan diskresioner penjual memungkinkan penjual membuat keputusan yang tepat saat memilih pengeluaran dan pendapatan apa yang akan disertakan.

Untuk Mempelajari cara melakukan Metode Penilaian seperti DCF, Comps dan Transaksi Preseden, lihat Kursus Pemodelan Penilaian Bisnis CFI.

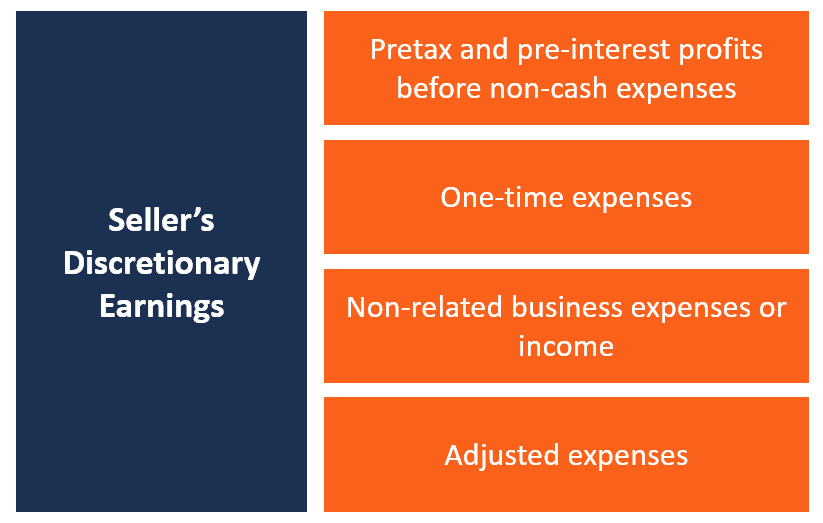

Komponen Penghasilan Tidak Berwenang Penjual

Saat menyiapkan bisnis untuk dijual, ada berbagai pendapatan dan beban yang mungkin atau mungkin tidak mempengaruhi penilaian perusahaan. Mengetahui apa yang harus disertakan dalam penilaian dapat membantu kedua belah pihak dalam proses negosiasi mencapai penilaian bisnis yang wajar. Berikut adalah beberapa item yang disertakan saat menghitung pendapatan diskresioner penjual:

#1 Keuntungan sebelum pajak dan sebelum bunga sebelum pengeluaran non-tunai

Ini adalah EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh (Penghasilan sebelum Bunga, pajak, Penyusutan, dan Amortisasi), yang menunjukkan seberapa besar pendapatan perusahaan. Ini memberi investor gambaran tentang pengembalian investasi yang akan mereka dapatkan setelah mereka mengakuisisi bisnis.

#2 Biaya satu kali

Pembelian satu kali termasuk pengeluaran yang tidak berulang dan hanya dibayar sekali. Pengeluaran mungkin termasuk pembayaran untuk layanan desain situs web, pembelian izin usaha, biaya aplikasi satu kali, biaya hukum, dll.

#3 Pengeluaran atau pendapatan bisnis yang tidak terkait

Ini terdiri dari pendapatan dan pengeluaran yang tidak terkait dengan operasi inti bisnis. Pendapatan dan pengeluaran umum yang tidak terkait termasuk biaya yang dikeluarkan dalam perjalanan bisnis untuk liburan pribadi, pendapatan konsultasi yang tidak terkait dengan kegiatan usaha, biaya bahan bakar dan mobil untuk bisnis yang tidak memerlukan mobil, dan sewa kantorSG&ASG&A mencakup semua biaya non-produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Ini termasuk biaya seperti sewa, iklan, pemasaran dicatat sebagai biaya bisnis.

#4 Biaya yang disesuaikan

Saat menjual bisnis, seseorang harus memperhitungkan beberapa pengeluaran yang melengkapi bisnis itu. Sebagai contoh, ketika sebuah perusahaan menjual situs web kaos bermereknya, pemilik baru perlu memperhitungkan biaya untuk sewa gudang dan pemenuhan pesanan karena sangat penting untuk keberhasilan bisnis. Biaya tersebut harus disertakan saat menyiapkan laporan laba rugi untuk bisnis.

Area Ketidaksepakatan antara Pembeli dan Penjual

Saat menghitung pendapatan diskresioner penjual, ada kemungkinan bahwa penjual dan pembeli akan tidak setuju pada beberapa pendapatan, pengeluaran, dan biaya penggantian yang harus dimasukkan dalam perhitungan. Area perselisihan yang umum meliputi:

#1 Pengeluaran satu kali

Beberapa pengeluaran yang termasuk dalam pengeluaran satu kali dapat disengketakan oleh calon pembeli berdasarkan apakah pengeluaran tersebut merupakan pengeluaran satu kali atau akan berulang di masa mendatang. Sebagai contoh, biaya lisensi yang dimasukkan sebagai biaya satu kali mungkin perlu dibayar lagi di masa mendatang.

Hal yang sama berlaku untuk biaya desain web karena pembeli baru perlu mendesain ulang situs web setelah beberapa tahun untuk memperbaruinya ke teknologi terbaru. Pembeli dan penjual harus menyepakati item yang sesuai untuk dicatat sebagai pengeluaran satu kali.

#2 Manfaat pemilik pengganti

Item lain di mana pembeli dan penjual mungkin tidak setuju adalah manfaat pemilik pengganti. Sebuah bisnis mungkin memiliki lebih dari satu pemilik, dan ini berarti bahwa nilai dari pendapatan diskresioner penjual mungkin dilebih-lebihkan atau dikecilkan. Jika suatu bisnis memiliki lebih dari satu pemilik yang memperoleh penghasilan dari bisnis tersebut, hanya satu manfaat pemilik yang dapat ditambahkan kembali ke pendapatan untuk tujuan penilaian.

Imbalan pemilik lain harus disesuaikan untuk mewakili harga pasar saat ini yang sama dengan apa yang akan dibayar pemilik baru kepada karyawan penuh waktu untuk melakukan fungsi tersebut. Titik ketidaksepakatan mungkin di mana manfaat pemilik mewakili nilai yang wajar untuk jumlah pekerjaan yang dilakukan.

Kesamaan antara Penghasilan Diskresi Penjual dan EBITDA

Baik Penghasilan Diskresi Penjual maupun Penghasilan sebelum Bunga, pajak, Penyusutan, dan Amortisasi (EBITDA) mencoba menghitung pendapatan standar dengan mengecualikan item tertentu yang bervariasi dari satu bisnis ke bisnis lainnya. Sebagai contoh, kedua metrik tersebut mengecualikan beban bunga atas utang karena setiap perusahaan memiliki tingkat utang yang berbeda. Termasuk biaya dapat membawa perbedaan besar dalam pendapatan yang dilaporkan.

Penghasilan diskresioner penjual digunakan saat menilai perusahaan kecil, sedangkan metrik EBITDA lebih umum digunakan saat menilai perusahaan besar.

Bacaan Terkait

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia. Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Beban BungaBeban BungaBeban bunga muncul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga

- Rasio ProfitabilitasRasio ProfitabilitasRasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapatan, aset neraca, biaya operasional, dan ekuitas pemegang saham selama periode waktu tertentu. Mereka menunjukkan seberapa baik perusahaan menggunakan asetnya untuk menghasilkan keuntungan

- Memproyeksikan Item Baris Laporan Laba Rugi Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya

- Laporan Arus KasPernyataan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas

-

Definisi Pemegang Jaminan

Saham adalah salah satu contoh sekuritas. Pemegang sekuritas pada dasarnya adalah siapa saja yang memiliki kepentingan dalam suatu organisasi. Ini bisa berupa utang atau ekuitas -- keduanya berarti b

-

Pertanyaan Untuk Ditanyakan Kepada Pemilik Sebelum Anda Menandatangani Sewa

Sebelum Anda menandatangani sewa di apartemen Anda berikutnya, pastikan Anda membacanya dengan cermat dan memahami sepenuhnya apa yang ada di dalamnya. Hal terakhir yang Anda inginkan adalah terikat d

-

Berapa Tunjangan Tunai Saat Membeli Mobil Baru?

Jika Anda telah mencari berbagai cara untuk menghemat uang saat membeli mobil, Anda mungkin bertanya-tanya, Apa arti tunjangan? Tunjangan tunai adalah istilah yang digunakan oleh dealer mobil untuk me

-

Dengan pembayaran di jeda,

perhatikan skor kredit Anda Pemerintah federal telah mengarahkan pemberi pinjaman untuk memberi konsumen jeda pada beberapa tagihan bulanan mereka di tengah krisis virus corona - tanpa melaporkan me

keuangan

-

Keuntungan AIG jatuh pada bencana,

Keuntungan AIG jatuh pada bencana, asuransi perjalanan dan dampak COVID Laba bersih konglomerat asuransi American International Group Inc. berubah menjadi kerugian karena penyesuaian mark-to-market dalam program lindung nilai terutam...

-

Cara Mengganti Nama di Kartu Medicaid

Cara Mengganti Nama di Kartu Medicaid Medicaid adalah program perawatan kesehatan yang disponsori pemerintah yang menyediakan perawatan kesehatan gratis atau dikurangi untuk individu berpenghasilan rendah. Medicaid, meskipun program feder...

-

Apa Tujuan dari Rekening Tabungan?

Apa Tujuan dari Rekening Tabungan? Saat Anda melihat berbagai jenis rekening di bank, Anda akan menemukan rekening giro dan tabungan sebagai pilihan populer. Meskipun ada cara yang lebih canggih untuk menabung dan berinvestasi, rekenin...

-

Apakah Uang Segalanya? Inilah Mengapa Anda Harus Peduli Tentang Ini

Apakah Uang Segalanya? Inilah Mengapa Anda Harus Peduli Tentang Ini Uang bukanlah segalanya, mereka bilang. Uang tidak bisa membeli cinta, kesehatan, atau kebahagiaan – atau bisakah? Kita sering diberitahu bahwa ada begitu banyak hal yang lebih penting untuk dikejar d...