Apa itu Uang Tunai yang Dibatasi?

Kas terbatas mengacu pada uang tunai yang dipegang oleh perusahaan untuk alasan tertentu dan, karena itu, tidak tersedia untuk penggunaan bisnis biasa segera. Hal ini dapat dikontraskan dengan uang tunai yang tidak dibatasi, yang mengacu pada uang tunai yang dapat digunakan untuk tujuan apa pun.

Ringkasan Cepat:

- Kas terbatas mengacu pada uang tunai yang dipegang oleh perusahaan untuk alasan tertentu dan tidak tersedia untuk penggunaan bisnis segera.

- Kas yang dibatasi penggunaannya biasanya ditemukan di neraca dengan penjelasan mengapa kas dibatasi dalam catatan atas laporan keuangan terlampir.

- Alasan pembatasan kas termasuk persyaratan pinjaman bank, setoran pembayaran, dan janji agunan.

Kas yang Dibatasi di Neraca

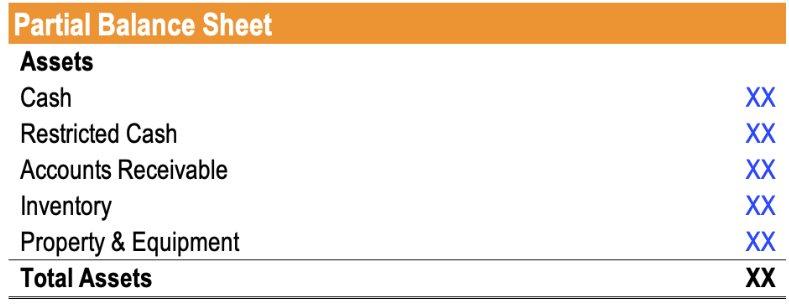

Kas yang dibatasi biasanya dapat ditemukan di neraca sebagai item baris terpisah. Sebagai contoh, neraca mungkin terlihat sebagai berikut:

Alasan pembatasan apapun umumnya diungkapkan dalam catatan atas laporan keuangan terlampir. Selain itu, tergantung pada berapa lama kas dibatasi, item baris mungkin muncul di bawah aset lancarAset LancarAset lancar adalah semua aset yang perusahaan harapkan untuk dikonversi menjadi uang tunai dalam satu tahun. Mereka biasanya digunakan untuk mengukur likuiditas suatu atau aset tidak lancar. Kas yang dibatasi penggunaannya selama satu tahun atau kurang dikategorikan dalam aset lancar, sedangkan kas yang dibatasi penggunaannya lebih dari satu tahun dikategorikan sebagai aset tidak lancar.

Alasan Pembatasan

Ada beberapa alasan mengapa uang tunai dapat dibatasi:

1. Persyaratan pinjaman bank

Ketika sebuah perusahaan menerima pinjaman bank, bank mungkin mengharuskan perusahaan mencadangkan (atau mempertahankan) sejumlah uang tunai tertentu yang tidak akan tersedia untuk dibelanjakan.

2. Setoran pembayaran

Perusahaan dapat menerima uang tunai dari pelanggan sebelum memberikan layanan atau pengiriman barang. Pelanggan mungkin memerlukan, melalui klausul dalam perjanjian, bahwa perusahaan tidak dapat membelanjakan uang tunai sampai layanan atau pesanan terpenuhi.

3. Janji agunan

Perusahaan mungkin diminta oleh perusahaan asuransi untuk menjaminkan sejumlah uang tunai sebagai jaminan terhadap risiko.

4. Melunasi hutang

Sebuah perusahaan dapat menyisihkan sejumlah uang tunai setiap kuartal untuk melakukan pembayaran utang jangka panjang.

Rasio keuangan

Karena uang tunai tidak tersedia untuk digunakan, kas yang dibatasi penggunaannya umumnya dikecualikan dalam beberapa rasio likuiditas. Kegagalan untuk mengecualikan kas dalam perhitungan rasio likuiditas akan membuat perusahaan terlihat lebih likuid dari sebelumnya dan, dengan demikian, menyesatkan. Contoh rasio likuiditas yang mengecualikan kas yang dibatasi penggunaannya termasuk rasio kasRasio KasRasio kas, kadang-kadang disebut sebagai rasio aset kas, adalah metrik likuiditas yang menunjukkan kapasitas perusahaan untuk melunasi kewajiban utang jangka pendek dengan kas dan setara kasnya. Dibandingkan dengan rasio likuiditas lainnya seperti rasio lancar dan rasio cepat, rasio kas lebih ketat, ukuran yang lebih konservatif dan rasio cepatRasio CepatRasio Cepat, juga dikenal sebagai uji Asam, mengukur kemampuan bisnis untuk membayar kewajiban jangka pendeknya dengan aset yang siap dikonversi menjadi uang tunai.

Contoh

Yohanes, seorang analis muda, telah diinstruksikan oleh kepala penelitian ekuitas untuk melakukan analisis likuiditas perusahaan. Lebih spesifik, dia telah diminta untuk menentukan rasio lancar suatu perusahaan untuk melihat apakah ia memiliki cukup uang untuk melunasi kewajiban jangka pendeknya. Ingatlah bahwa rasio cepat dihitung sebagai (Kas dan Setara Kas + Surat Berharga) / Kewajiban Lancar .

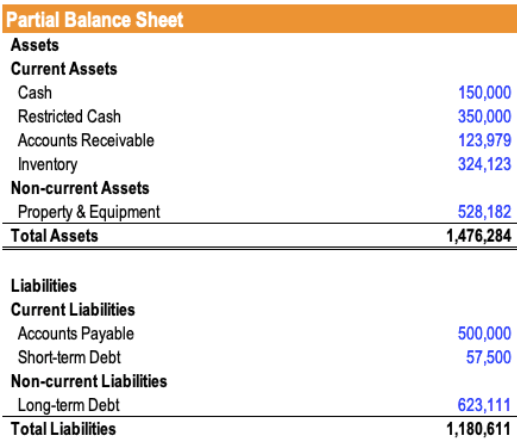

Neraca perusahaan disajikan sebagai berikut:

Berdasarkan catatan atas laporan keuangan terlampirLaporan Keuangan yang DiauditPerusahaan publik diwajibkan oleh hukum untuk memastikan bahwa laporan keuangan mereka diaudit oleh CPA terdaftar. Tujuan dari, John mencatat bahwa kas yang dibatasi berkaitan dengan setoran pembayaran di mana perusahaan setuju dengan pelanggan untuk menyimpan $350, 000 tunai sampai kewajibannya dengan pelanggan diselesaikan. Kewajiban tersebut diharapkan dapat diselesaikan dalam waktu satu tahun.

John mengecualikan uang tunai itu dari perhitungannya dan menentukan rasio cepat perusahaan menjadi $150, 000 / ($500, 000 + $57, 500) = 0.27 .

Seandainya John menggunakan uang tunai yang dibatasi dalam perhitungan rasio cepatnya, dia akan mendapatkan rasio cepat ($150, 000 + $350, 000) / ($500, 000 + $57, 000) = 0,90 dan secara keliru menganggap perusahaan itu jauh lebih likuid daripada sekarang.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Idle CashIdle CashIdle Cash adalah, seperti yang tersirat dalam kalimat tersebut, kas yang menganggur atau tidak digunakan dengan cara yang dapat meningkatkan nilai bisnis. Ini berarti bahwa uang tunai tersebut tidak memperoleh bunga dari tabungan atau rekening giro, dan tidak menghasilkan keuntungan dalam bentuk pembelian aset atau investasi. Uang tunai hanya duduk dalam bentuk yang tidak dihargai.

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

- Sinking FundSinking FundSinking fund adalah jenis dana yang dibuat dan dibentuk dengan tujuan untuk membayar utang. Pemilik rekening menyisihkan sejumlah uang secara teratur dan menggunakannya hanya untuk tujuan tertentu. Sering, itu digunakan oleh perusahaan untuk obligasi dan menyimpan uang untuk membeli kembali obligasi yang diterbitkan

- Laporan Arus KasPernyataan Arus KasLaporan Arus Kas (juga disebut sebagai laporan arus kas) adalah salah satu dari tiga laporan keuangan utama yang melaporkan kas

-

Apa itu Indeks NASDAQ-100?

Indeks NASDAQ-100 adalah indeks pasar saham yang mencakup 100 yang terbesar, paling aktif diperdagangkan, perusahaan non-keuangan yang terdaftar di Pasar Saham Nasdaq. Indeks pasar saham membantu inve

-

Tingkat pengeluaran versus tingkat tabungan

Selama bertahun-tahun, Saya berpendapat bahwa tingkat tabungan Anda adalah angka terpenting dalam keuangan pribadi. “Tabungan” dalam dunia keuangan pribadi sama dengan keuntungan dalam dunia bisnis. K

-

4 mitos umum tentang anuitas dibantah

Gambar Potret/Gambar Getty Anuitas umur panjang mendapatkan banyak dukungan dari perencana pensiun, aktuaris dan pakar lainnya yang berpendapat bahwa lebih banyak orang membutuhkan jaminan penghasil

-

Memahami Anuitas

Kebanyakan orang dewasa memiliki rekening giro, rekening tabungan, dan tahu cara membeli sertifikat deposito. Namun, jika Anda bertanya kepada mereka apa itu anuitas, Anda mungkin akan mendapatkan beb

keuangan

-

Rencana pensiun terbaik untuk wiraswasta

Rencana pensiun untuk wiraswasta berkisar dari yang baik hingga yang sangat baik, dan dapat memungkinkan Anda untuk menghemat lebih banyak daripada yang pernah Anda dapat dengan rencana kerja tradisio...

-

Cara Menjual Pinjaman Pribadi

Cara Menjual Pinjaman Pribadi Menjual pinjaman pribadi membutuhkan perhatian dan empati mendengarkan. Pinjaman pribadi biasanya kecil, pinjaman tanpa jaminan yang bersifat revolving atau closed-end. Jenis pinjaman pribadi yang pa...

-

Cara Memulai Bisnis Dari Awal

Cara Memulai Bisnis Dari Awal Sebagai pemilik bisnis, Anda dapat memperoleh kembali lebih banyak kekuatan dan otonomi di banyak bidang kehidupan Anda. Anda tidak hanya dapat mengontrol pendapatan Anda, tetapi Anda juga memiliki ko...

-

Cara Membuat Anggaran Dengan Apple Numbers 09

Cara Membuat Anggaran Dengan Apple Numbers 09 Buat Anggaran Dengan Apple Numbers 09 Cara Membuat Anggaran Dengan Apple Numbers 09. Hari-hari ini-setiap sen penting-jadi melacak ke mana setiap sen pergi dan berpegang teguh pada anggaran sangat pe...