Apa itu Pembayaran Pokok?

Pembayaran pokok adalah pembayaran terhadap jumlah awal pinjaman yang terutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjamanBullet LoanPinjaman peluru adalah jenis pinjaman di mana pokok yang dipinjam dibayar kembali pada akhir jangka waktu pinjaman. Dalam beberapa kasus, beban bunga adalah yang mengurangi sisa pinjaman yang jatuh tempo, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman. Dalam akuntansiTeori Akuntansi KeuanganTeori Akuntansi Keuangan menjelaskan mengapa di balik akuntansi - alasan mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan dan keuangan, pembayaran pokok berlaku untuk setiap pembayaran yang mengurangi jumlah yang jatuh tempo pada pinjaman.

Pokok Obligasi dianalisis lebih lanjut pada Kursus Dasar-dasar Pendapatan Tetap CFI.

Dasar-dasar Pinjaman

Memahami komponen pinjaman sangat penting. Setiap pinjaman terdiri dari dua komponen – pokok dan bungaBeban BungaBiaya bunga timbul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tapi bisa juga. Pokok adalah jumlah yang dipinjam, sedangkan bunga adalah biaya yang dibayarkan untuk meminjam uang.

Pertimbangkan seorang individu yang menghemat $400, 000 untuk membayar $1, 000, 000 rumah. Mereka perlu meminjam $600, 000 dari bank untuk menyelesaikan transaksi. $600, 000 adalah jumlah pokok – uang yang dipinjam. Sebuah bank mungkin memerlukan 5% bunga tahunan dari jumlah pokok – biaya yang dibayarkan untuk meminjam uang.

Individu dalam situasi di atas perlu melakukan pembayaran total tahunan yang terdiri dari pembayaran pokok dan bunga. Pembayaran pokok digunakan untuk mengurangi jumlah pokok terutang yang harus dibayar, sedangkan pembayaran bunga digunakan untuk membayar biaya untuk meminjam uang.

Secara umum ada dua jenis jadwal pembayaran pinjaman Jadwal Hutang Jadwal hutang menjabarkan semua hutang yang dimiliki bisnis dalam jadwal berdasarkan jatuh tempo dan tingkat bunganya. Dalam pemodelan keuangan, arus beban bunga:

- Bahkan pembayaran pokok

- Bahkan total pembayaran

Bahkan Pembayaran Pokok

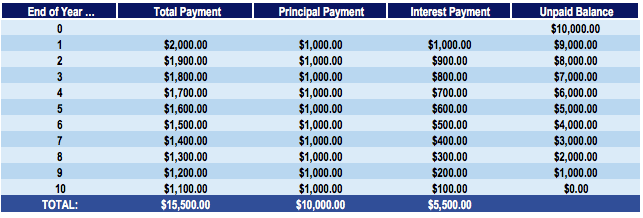

Dalam pinjaman pembayaran pokok yang genap, jumlah pembayaran pokok adalah sama setiap periode. Pertimbangkan Yohanes, siapa yang mengambil $10, 000 pinjaman dengan bunga tahunan 10% selama 10 pembayaran tahunan. Jadwal pelunasan pinjaman akan terlihat sebagai berikut:

Dalam jadwal pelunasan pinjaman di atas, pinjaman diamortisasi selama 10 tahun bahkan dengan pembayaran pokok $1, 000. Dalam 10 tahun, saldo yang belum dibayar adalah $0.

Pembayaran pokok setiap tahun digunakan untuk mengurangi saldo yang belum dibayar. Karena jumlah ini setiap tahun adalah $1, 000, saldo yang belum dibayar berkurang $1, 000 tahunan. Pembayaran bunga dihitung pada saldo yang belum dibayar. Sebagai contoh, akhir tahun satu pembayaran bunga akan menjadi $10, 000 x 10% =$1, 000. Perhatikan bahwa sementara pembayaran pokok tetap sama, total pembayaran yang harus dibayar setiap tahun, termasuk minat, perubahan.

Bahkan Total Pembayaran

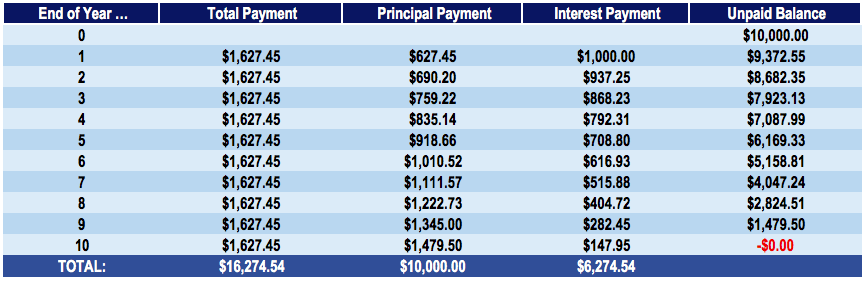

Dalam pinjaman pembayaran total genap, jumlah total pembayaran adalah sama setiap periode. Pertimbangkan Yohanes, siapa yang mengambil $10, 000 pinjaman dengan bunga tahunan 10% selama 10 pembayaran tahunan. Jadwal pelunasan pinjaman akan terlihat sebagai berikut:

Dalam jadwal pelunasan pinjaman di atas, pinjaman diamortisasi selama 10 tahun dengan pembayaran total $1, 627.45. Dalam 10 tahun, saldo yang belum dibayar adalah $0.

Berbeda dengan jadwal pembayaran pokok yang genap, jumlah yang dibayarkan kepada pokok di sini meningkat setiap tahun. Ini karena sebagian besar dari total pembayaran awal digunakan untuk membayar bunga daripada pokok. Pada tahun pertama, jumlah bunganya adalah $10, 000 x 10% =$1, 000. Dengan total pembayaran $1627,45, saldo pokok yang belum dibayar hanya berkurang $1627,45 – $1, 000 =$627,45. Dalam jadwal seperti itu, pembayaran bunga menurun dan pembayaran pokok meningkat dari waktu ke waktu.

Pembayaran Pokok Genap vs. Pembayaran Total Genap

Selama amortisasi pinjaman, total pembayaran dalam jadwal pembayaran pokok genap adalah $15, 500 sedangkan total pembayaran dalam jadwal pembayaran total genap adalah $16, 274.54. Hal ini menunjukkan bahwa dengan membayar jumlah pokok yang lebih tinggi setiap tahun, seorang individu menyimpan uang atas amortisasi pinjaman.

Pembayaran pokok pinjaman yang lebih tinggi mengurangi jumlah bunga yang terutang dan, pada gilirannya, mengurangi jumlah total yang dibayarkan selama masa pinjaman. Karena itu, pembayaran pokok memainkan peran penting dalam jumlah yang harus dibayar seseorang selama masa pinjaman.

Bacaan Terkait

CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Tingkat Bunga Tahunan Efektif Tingkat Bunga Tahunan Efektif Tingkat Bunga Tahunan Efektif (EAR) adalah tingkat bunga yang disesuaikan untuk peracikan selama periode tertentu. Sederhananya, yang efektif

- Perjanjian PinjamanPerjanjian pinjamanPerjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan kelonggaran bagi pemberi pinjaman dalam memberikan pembayaran kembali pinjaman sambil tetap melindungi posisi pinjaman mereka. Demikian pula, karena transparansi peraturan, peminjam mendapatkan harapan yang jelas dari

- Pembayaran di mukaPembayaran di muka adalah pembayaran yang dilakukan sebelum tanggal jatuh tempo resminya. Pembayaran di muka dapat dilakukan untuk barang dan jasa atau untuk penyelesaian utang. Mereka dapat dikategorikan ke dalam dua kelompok:Pembayaran di Muka Lengkap dan Pembayaran Di Muka Sebagian.

- Minat SederhanaBuat SederhanaRumus Bunga Sederhana, definisi dan contohnya. Bunga sederhana adalah perhitungan bunga yang tidak memperhitungkan efek pemajemukan. Dalam banyak kasus, bunga majemuk dengan setiap periode pinjaman yang ditentukan, tetapi dalam kasus kepentingan sederhana, itu tidak. Perhitungan bunga sederhana sama dengan jumlah pokok dikalikan dengan tingkat bunga, dikalikan dengan jumlah periode.

-

Apa Itu Biaya Penjualan? Cara Menghitung &Mengapa Penting

Setiap bisnis memerlukan penjualan, biaya umum dan administrasi (SG&A), yang sering menjadi bagian dari biaya operasional bisnis. SG&A dapat dibandingkan dengan pendapatan untuk menunjukkan apakah bis

-

6 Dana Terfokus Terbaik yang Harus Diwaspadai di 2019

Hanya beberapa nama besar yang bekerja sebagai payung bagi pengelola dana dan investor ritel tahun lalu. Tren ini kemungkinan akan berlanjut, mengingat pemilihan umum dan volatilitas global yang terus

-

Cara Aktivasi Kartu Kredit Capital One

Ketika digunakan secara bertanggung jawab, kartu kredit memiliki beberapa manfaat. Mereka membantu Anda membangun skor kredit Anda sehingga Anda dapat memenuhi syarat untuk pinjaman untuk membeli ruma

-

Rahasia Berkelanjutan Dibalik Merchandise Pink Baru Chipotles

Kita mungkin berada dalam pandemi, tapi kami masih menginginkan burrito seukuran kepala kami. Sementara COVID-19 telah menghancurkan sebagian besar industri restoran, Chipotle masih sangat kuat. Selai

keuangan

-

Cara Membeli Saham di Bank

Cara Membeli Saham di Bank Saham saham adalah bagian kepemilikan dalam sebuah perusahaan. Investor membeli saham di perusahaan publik untuk berbagi kepemilikan perusahaan tersebut dan berpartisipasi dalam keuntungan yang diper...

-

9 Manfaat Utama Perangkat Lunak Manajemen Biaya

9 Manfaat Utama Perangkat Lunak Manajemen Biaya Semua perusahaan perlu melacak biaya melakukan bisnis, bagian dari yang termasuk mengelola biaya. Karyawan harus menyerahkan laporan pengeluaran untuk dilunasi untuk pembelian langsung. Manajer perlu ...

-

Hukum Pajak Penjualan Sewa di Arizona

Hukum Pajak Penjualan Sewa di Arizona Jumlah yang dibayarkan dalam pajak penjualan sewa tergantung pada lokasi unit sewa di negara bagian Arizona. Setiap yurisdiksi memiliki undang-undang dan tarif pajak penjualan yang berbeda yang harus ...

-

Berurusan dengan Pedoman Masker Baru dalam Kekurangan

Berurusan dengan Pedoman Masker Baru dalam Kekurangan Kelelahan pandemi sangat nyata, tetapi begitu juga jenis baru COVID yang muncul di Inggris Raya dan Afrika Selatan, dengan tingkat penularan baru yang mengkhawatirkan. Ini pada gilirannya telah mendor...