Apa yang Dimaksud dengan Timbul?

Terjadi adalah istilah akuntansi yang berarti bahwa semua transaksi, terlepas dari sifatnya, harus dicatat ketika terjadi. Artinya seorang akuntanAkuntanAkuntan memegang peranan yang sangat krusial dalam sebuah organisasi, terlepas dari apakah itu perusahaan multinasional atau kecil, yang domestik. harus mengenali dan mencatat transaksi tersebut pada tanggal saat transaksi tersebut terjadi dan bukan pada tanggal saat transaksi tersebut benar-benar dibayar.

Kerugian yang Terjadi

Kerugian yang timbul mengacu pada nilai kerugian yang dialami oleh perusahaan asuransi selama periode tertentu. Kerugian merupakan keuntungan yang tidak akan diperoleh perusahaan selama tahun tersebut karena uang tersebut digunakan untuk membayar pemegang polis.

Hal ini dapat terjadi melalui pembayaran klaim baru dan lama, revaluasi klaim yang sudah dicatat dalam catatan akuntansi, serta perubahan cadangan kerugian. Sumber kerugian yang terjadi dijelaskan secara rinci di bawah ini:

1. Klaim pemegang polis

Pemegang polis mengajukan klaim ganti rugiGanti Rugi Ganti rugi adalah perjanjian hukum oleh satu pihak untuk membebaskan pihak lain – tidak bertanggung jawab – atas potensi kerugian atau kerusakan. ketika ia menderita kerugian atas kerugian atau peristiwa yang dipertanggungkan. Sebagai contoh, jika pemegang polis membeli perlindungan asuransi banjir untuk bisnisnya dan banjir menyebabkan kerusakan pada bisnis, perusahaan asuransi akan diminta untuk memberikan kompensasi kepada pemegang polis.

Perusahaan asuransi mempertahankan cadangan untuk menyelesaikan klaim atas kerugian yang mereka tanggung. Jumlah yang dilakukan sebagai kompensasi kerugian yang terjadi diakui sebagai kerugian karena uang keluar dari rekening perusahaan ke rekening pemegang polis. Karena itu, pembayaran yang dilakukan kepada penuntut tidak lagi diakui sebagai aset dalam neraca perusahaanNeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi..

2. Evaluasi ulang klaim

Evaluasi ulang klaim melibatkan peninjauan semua klaim yang sedang diproses untuk menentukan apakah nilainya lebih tinggi atau lebih rendah dari jumlah yang dicatat pada awalnya. Sebelum membayar klaim, perusahaan asuransi harus terlebih dahulu menyelidiki klaim untuk memverifikasi apakah kerugian benar-benar terjadi dan bahwa itu bukan proses penipuan.

Setelah perusahaan yakin bahwa klaim itu asli, kemudian menentukan keakuratan nilai yang direkam. Jika nilai klaim yang baru ditentukan sebenarnya lebih tinggi dari klaim yang tercatat, perusahaan akan dipaksa untuk membayar jumlah yang lebih tinggi dari yang direncanakan. Kelebihan klaim yang dibayarkan merupakan kerugian bagi penanggung karena melebihi jumlah yang dicatat dalam pembukuan.

3. Ubah ke cadangan kerugian

Undang-undang mengharuskan perusahaan asuransi untuk mempertahankan cadangan yang memadai dari mana ia akan melakukan pembayaran klaim lama, serta klaim baru yang diantisipasi pada periode berikutnya. Tingkat standar cadangan bervariasi dari 8% hingga 12% dari pendapatan tahunan, tergantung pada hukum negara.

Cadangan kerugian juga dapat didasarkan pada perkiraan kerugian yang diantisipasi oleh perusahaan asuransi selama periode tertentu, yang berarti bahwa ramalan itu mungkin benar, berlebihan, atau kurang dari klaim aktual selama periode tertentu. Jika kerugian aktual melebihi cadangan, perusahaan asuransi akan diminta untuk mendapatkan dana tambahan untuk menambah cadangan. Perubahan jumlah cadangan akan merugikan perusahaan karena tidak diantisipasi.

Biaya yang Dikenakan

Biaya yang dikeluarkan adalah biaya yang dikeluarkan bisnis ketika membeli barang atau jasa secara kredit. Pembelian dapat dilakukan melalui kartu kreditKartu KreditKartu kredit adalah kartu sederhana namun tidak biasa yang memungkinkan pemiliknya melakukan pembelian tanpa mengeluarkan uang tunai. Sebagai gantinya, dengan menggunakan kredit atau perjanjian penagihan dengan penjual barang. Sebagian besar perusahaan membeli bahan baku dalam jumlah besar dari produsen dan grosir secara kredit, dengan kesepakatan untuk membayar di kemudian hari.

Transaksi tersebut dicatat dalam hutang usaha karena merupakan biaya yang harus dibayar oleh bisnis di masa depan. Sebagai contoh, jika Perusahaan XYZ membeli barang senilai $1, 000 secara kredit, perusahaan akan memiliki biaya yang dikeluarkan sebesar $1, 000.

Biaya yang Terjadi vs. Biaya yang Dibayar

Biaya yang dikeluarkan menjadi biaya yang dibayarkan setelah bisnis membayar biaya yang harus dibayar kepada pemasok barang atau jasa. Sebagian besar waktu, biaya yang timbul dibayarkan segera setelah terjadinya, sementara di lain waktu, mereka mungkin membutuhkan waktu beberapa tahun sebelum mereka dibayar.

Sebagai contoh, seorang pelukis dapat dibayar untuk jasanya setelah itu dilakukan, dan biaya yang terjadi berubah menjadi biaya yang dibayar. Contoh lain adalah ketika sebuah bisnis mengadakan perjanjian sewa menyewa ruang kantor untuk jangka waktu dua tahun. Bisnis mengeluarkan biaya ketika menyelesaikan setiap periode sewa yang disepakati.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling and Valuation Analyst (FMVA)™Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam keuangan Anda karier. Daftar hari ini! program sertifikasi, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia.

Untuk terus belajar dan mengembangkan pengetahuan Anda tentang analisis keuangan, kami sangat merekomendasikan sumber daya CFI tambahan di bawah ini:

- Beban Akun Beban Akun Beban dalam akuntansi adalah uang yang dikeluarkan, atau biaya yang dikeluarkan, oleh bisnis dalam upaya mereka untuk menghasilkan pendapatan. Pada dasarnya, akun

- Prinsip Akrual Prinsip Akrual Prinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat dalam periode waktu terjadinya, terlepas dari

- Rasio BebanRasio BebanRasio beban adalah biaya yang dibebankan oleh perusahaan investasi untuk mengelola dana pemegang saham. Perusahaan investasi seperti reksa dana seringkali mengeluarkan berbagai biaya operasional dalam mengelola dana investor, dan mereka membebankan persentase kecil pada dana yang dikelola untuk menutupi pengeluaran.

- Trade CreditTrade CreditKredit dagang adalah perjanjian atau kesepahaman antara agen yang bergerak dalam bisnis satu sama lain yang memungkinkan pertukaran barang dan jasa

-

Cara Memeriksa Apakah Perusahaan Online Sah

Periksa Apakah Perusahaan Online Sah Tidak ada yang ingin ditipu dan kehilangan uang, tetapi dengan begitu banyak pilihan bisnis online akhir-akhir ini, mungkin sulit untuk mengatakan siapa yang meng

-

Bitcoin:Inggris dan AS membatasi perdagangan kripto – inilah mengapa ini belum menjadi masalah besar

Penjualan dan promosi turunan bitcoin dan mata uang kripto lainnya kepada investor amatir dilarang di Inggris oleh regulator keuangan, Otoritas Perilaku Keuangan (FCA). Ini merupakan pukulan lebih lan

-

3 langkah pensiun jika Anda berusia di atas 50 dengan $100,

000 atau kurang dalam penghematan Hampir setengah dari baby boomer tidak memiliki tabungan sama sekali, menurut laporan tahun 2019 dari Insured Retirement Institute. Sangat mudah untuk tertinggal

-

Fungsi Aplikasi Anggaran yang Mudah (4 Hal yang Tidak Anda Ketahui Dapat Dilakukan oleh Aplikasi Anggaran)

Penganggaran lebih sederhana dengan aplikasi seluler. Aplikasi anggaran membuat pengelolaan keuangan jauh lebih mudah. Di mana perangkat lunak anggaran untuk komputer rumah Anda menghilangkan beban

keuangan

-

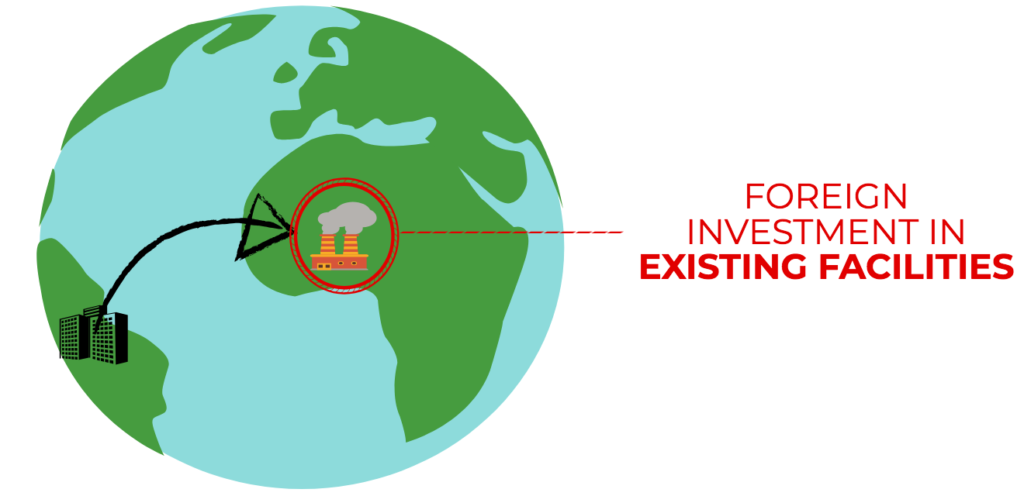

Apa itu Investasi Brownfield?

Apa itu Investasi Brownfield? Dalam ekonomi, brownfield investment (BI) adalah jenis penanaman modal asing langsung (FDI)Penanaman Modal Asing (FDI)Penanaman Modal Asing (FDI) adalah penanaman modal dari suatu pihak di suatu negar...

-

Cara Menemukan Nomor Cek di Cek

Cara Menemukan Nomor Cek di Cek Cara Menemukan Nomor Cek di Cek Jika Anda melihat buku cek Anda, Anda akan melihat setidaknya tiga nomor berbeda pada setiap cek. Dua di antaranya, NS nomor perutean dan nomor akun , sama pada seti...

-

7 Langkah Mendapatkan Pinjaman Pribadi Dengan Kredit Macet

7 Langkah Mendapatkan Pinjaman Pribadi Dengan Kredit Macet Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Apakah Kebugaran Finansial =Kebugaran Jasmani?

Apakah Kebugaran Finansial =Kebugaran Jasmani? Tidak peduli waktu tahun, tidak pernah ada waktu yang buruk untuk menetapkan tujuan baru dan bekerja menuju diri Anda yang lebih baik. Dua bidang yang paling ingin kita tingkatkan adalah keuangan dan ...