Apa itu Pengembalian Majemuk Berkelanjutan?

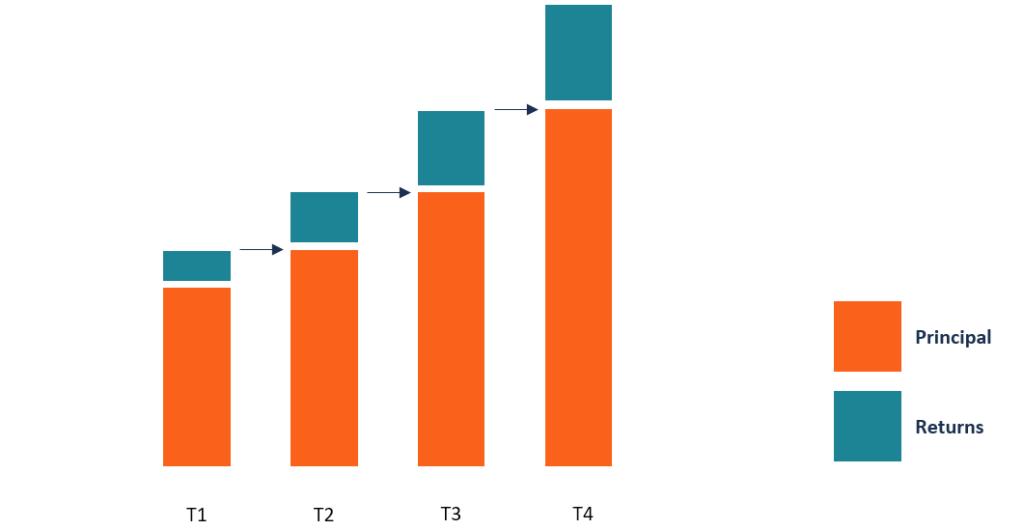

Pengembalian majemuk terus-menerus adalah apa yang terjadi ketika bunga yang diperoleh dari suatu investasi dihitung dan diinvestasikan kembali ke dalam akun untuk periode yang tidak terbatas. Bunga dihitung dari jumlah pokok dan bunga yang terakumulasi selama periode tertentu dan diinvestasikan kembali ke dalam saldo kas.

Peracikan reguler dihitung selama interval waktu tertentu seperti bulanan, triwulanan, semesteran dan tahunan. Peracikan berkelanjutan adalah kasus ekstrim dari jenis peracikan ini karena menghitung bunga selama jumlah periode yang tak terbatas, daripada mengasumsikan jumlah periode tertentu. Perbedaan antara bunga yang diperoleh melalui metode peracikan tradisional dan metode peracikan kontinu mungkin signifikan.

Peracikan Tahunan vs. Pengembalian Majemuk Berkelanjutan

Investor menghitung bunga atau tingkat pengembalianRate of ReturnTingkat Pengembalian (ROR) adalah keuntungan atau kerugian dari suatu investasi selama periode waktu yang sebanding dengan biaya awal investasi yang dinyatakan dalam persentase. Panduan ini mengajarkan formula paling umum tentang investasi mereka menggunakan dua teknik utama:peracikan tahunan dan peracikan berkelanjutan.

Peracikan tahunan

Peracikan tahunan berarti bahwa pengembalian investasi dihitung setiap tahun, dan itu berbeda dari bunga sederhana. Metode peracikan tahunan menggunakan rumus berikut:

Total =[Pokok x (1 + Bunga)] ^Jumlah tahun

Pengembalian investasi diperoleh dengan mengurangi jumlah pokok dari total pengembalian yang diperoleh dengan menggunakan rumus di atas.

Asumsikan bahwa Perusahaan ABC menginvestasikan $10, 000 untuk membeli instrumen keuangan, dan tingkat pengembaliannya adalah 5% selama dua tahun. Karena itu, bunga yang diperoleh dari investasi ABC untuk periode dua tahun adalah sebagai berikut:

=[10, 000 x (1+0,05)^2

=(10, 000x1.1025)

=11, 025 – 10, 000

= $1, 025

Karena itu, Perusahaan ABC memperoleh bunga sebesar $1, 025 atas investasinya sebesar $10, 000 selama dua tahun.

Pengembalian Majemuk Terus Menerus

Tidak seperti peracikan tahunan, yang melibatkan sejumlah periode tertentu, jumlah periode yang digunakan untuk peracikan kontinu sangat banyak. Alih-alih menggunakan jumlah tahun dalam persamaan, peracikan kontinu menggunakan konstanta eksponensial untuk mewakili jumlah periode yang tak terbatas. Rumus untuk pokok ditambah bunga adalah sebagai berikut:

Total =Pokok x e^(Bunga x Tahun)

Di mana:

- e - fungsi eksponensial, yang sama dengan 2,71828.

Dengan menggunakan contoh ABC Perusahaan di atas, pengembalian investasi dapat dihitung sebagai berikut bila menggunakan peracikan berkelanjutan:

=10, 000 x 2,71828^(0,05 x 2)

=10, 000 x 1.1052

= $11, 052

Bunga =$11, 052 – $10, 000

= $1, 052

Perbedaan antara laba atas investasiReturn on Investment (ROI)Return on Investment (ROI) adalah ukuran kinerja yang digunakan untuk mengevaluasi pengembalian investasi atau membandingkan efisiensi investasi yang berbeda. saat menggunakan peracikan berkelanjutan versus peracikan tahunan adalah $27 ($ 1, 052 – $1025).

Sehari-hari, Bulanan, Triwulanan, dan Peracikan Semi-tahunan

Terlepas dari metode peracikan tahunan dan berkelanjutan, bunga juga dapat dimajemukkan pada interval waktu yang berbeda seperti harian, bulanan, triwulanan dan setengah tahunan.

Untuk menggambarkan peracikan pada interval waktu yang berbeda, kami mengambil investasi awal $1, 000 yang membayar tingkat bunga Tingkat BungaSuku bunga mengacu pada jumlah yang dibebankan oleh pemberi pinjaman kepada peminjam untuk segala bentuk hutang yang diberikan, umumnya dinyatakan sebagai persentase dari pokok. dari 8%.

Peracikan harian

Rumus untuk peracikan harian adalah sebagai berikut:

=Pokok x (1+Bunga/365)^365

=1, 000 x (1 + 0,08/365) ^ 365

=1, 000 x (1 + 0,00022)^365

=1, 000 x (1.00022) ^ 365

=1, 000 x 1,0836

= $1, 083.60

Peracikan bulanan

Rumus untuk interval bulanan adalah sebagai berikut:

=Pokok x (1+Bunga/12)^12

=1, 000 x (1+0,08/12) ^12

=1, 000 x [1+0,0067)^12

=1, 000 x (1,0067)^12

=1, 000x (1.083)

= $ 1, 083.00

Peracikan triwulanan

Rumus untuk peracikan triwulanan adalah sebagai berikut:

=Pokok x (1 + bunga/4)^4

=1, 000 x (1 +0,08/4)^4

=1, 000 x (1 + 0,02)^4

=1, 000 x (1,02)^4

=1, 000 x 1,0824

= $1, 082.40

Peracikan setengah tahunan

Rumus untuk peracikan setengah tahunan adalah sebagai berikut:

=Pokok x (1 + bunga/2)^2

=1, 000 x (1 + 0,08/2)^2

=1, 000 x (1 + 0,04)^2

=1, 000 x (1,04)^2

=1, 000 x 1,0816

= $1, 081.60

Kesimpulan tentang Interval Peracikan

Dari perhitungan di atas, kita dapat menyimpulkan bahwa semua interval menghasilkan minat yang hampir sama, tetapi dengan sedikit variasi. Sebagai contoh, peracikan triwulanan menghasilkan bunga $82,40, yang sedikit lebih tinggi dari bunga yang dihasilkan oleh peracikan semi-tahunan di $81,60.

Juga, tingkat bulanan menghasilkan bunga $83, yang sedikit lebih tinggi dari bunga yang dihasilkan oleh suku bunga triwulanan di $82,40. Peracikan harian menghasilkan bunga yang lebih tinggi sebesar $83,60, yang sedikit lebih tinggi dari bunga pada tingkat bulanan $82,60.

Dari pola di atas, kita juga dapat mengatakan bahwa interval peracikan bunga kecil menghasilkan tingkat bunga yang lebih tinggi dibandingkan dengan interval peracikan besar.

Pentingnya Peracikan Berkelanjutan

Peracikan berkelanjutan menawarkan berbagai manfaat dibandingkan bunga sederhanaBunga SederhanaRumus bunga sederhana, definisi dan contohnya. Bunga sederhana adalah perhitungan bunga yang tidak memperhitungkan efek pemajemukan. Dalam banyak kasus, bunga majemuk dengan setiap periode pinjaman yang ditentukan, tetapi dalam kasus kepentingan sederhana, itu tidak. Perhitungan bunga sederhana sama dengan jumlah pokok dikalikan dengan tingkat bunga, dikalikan dengan jumlah periode. dan peracikan teratur. Manfaatnya antara lain:

1. Investasikan kembali keuntungan secara terus-menerus

Salah satu manfaat dari peracikan berkelanjutan adalah bahwa bunga diinvestasikan kembali ke dalam akun selama periode waktu yang tidak terbatas. Ini berarti bahwa investor menikmati pertumbuhan portofolio mereka yang berkelanjutan, dibandingkan dengan ketika mereka memperoleh bunga bulanan, triwulanan, atau setiap tahun dengan peracikan biasa.

2. Jumlah bunga akan terus bertambah

Dalam peracikan terus menerus, baik bunga maupun pokok terus tumbuh, yang membuatnya lebih mudah untuk melipatgandakan pengembalian dalam jangka panjang. Bentuk peracikan lainnya hanya menghasilkan bunga atas pokok dan bunga itu dibayarkan saat diperoleh. Menginvestasikan kembali bunga memungkinkan investor untuk menghasilkan pada tingkat eksponensial untuk jumlah periode yang tidak terbatas.

Sumber daya tambahan

Terima kasih telah membaca penjelasan CFI tentang pengembalian yang terus bertambah. CFI menawarkan Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan memajukan karir Anda, sumber daya CFI berikut akan membantu:

- Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR) adalah tingkat bunga tahunan yang harus dibayar seseorang atas pinjaman, atau yang mereka terima di rekening deposito. Akhirnya, APR adalah istilah persentase sederhana yang digunakan untuk menyatakan jumlah numerik yang dibayarkan oleh individu atau entitas setiap tahun untuk hak istimewa meminjam uang.

- Tingkat Pertumbuhan Tahunan Majemuk (CAGR)CAGRCAGR adalah singkatan dari Tingkat Pertumbuhan Tahunan Majemuk. Ini adalah ukuran tingkat pertumbuhan tahunan investasi dari waktu ke waktu, dengan peracikan diperhitungkan.

- Kalkulator Suku BungaKalkulator Suku BungaKalkulator Suku Bunga untuk membantu Anda menghitung suku bunga efektif berdasarkan jumlah periode, jenis suku bunga, dan jumlah saldo awal.

- Pembayaran PokokPembayaran PokokPembayaran pokok adalah pembayaran terhadap jumlah awal pinjaman yang terutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjaman yang mengurangi sisa jumlah pinjaman yang jatuh tempo, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman.

-

Kerugian Investasi Apa yang Ditanggung oleh SIPC?

Pernahkah Anda bertanya-tanya apa yang akan terjadi jika perusahaan pialang Anda gunakan untuk berinvestasi keluar dari bisnis dan menghilang dengan uang Anda? Anda akan senang mengetahui bahwa SIPC

-

24 Side Hustles Unik Yang Menghasilkan Uang Nyata

Terkadang setelah menghabiskan sepanjang hari di kantor, pekerjaan Anda dapat membuat Anda tidak puas. Anda bahkan mulai merasa seperti terjebak dalam perlombaan tikus. Yang mengatakan, apakah itu uan

-

49 Ide Toko Etsy yang Sukses untuk Mulai Menghasilkan Uang Mulai Hari Ini

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Apakah Anda mencoba menemukan beberapa ide toko Etsy yang berguna untuk memba

-

Harga gas Pantai Barat jauh di atas rata-rata keseluruhan

Ini adalah kisah dua pantai sejauh menyangkut harga gas AS. Harga di lebih dari setengah kota yang disurvei turun beberapa sen sementara harga sebagian besar naik di kota-kota di Pantai Barat. Ket

keuangan

-

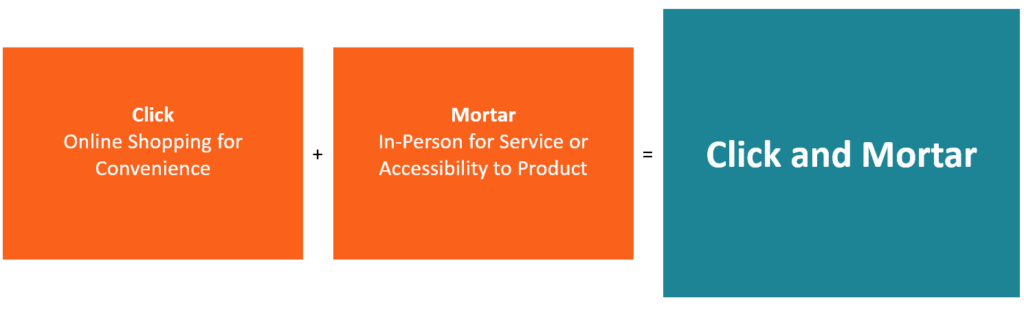

Apa itu Klik dan Mortar?

Apa itu Klik dan Mortar? Click and Mortar adalah model bisnis eCommerce omnichannel Model Bisnis Perdagangan Ada berbagai macam model bisnis eCommerce. Pasar, pengecer, dan merek bersaing untuk bisnis di eCommerce. Ikhtisar i...

-

Apakah Saatnya Menemui Penasihat Perkawinan Tentang Masalah Uang Anda?

Apakah Saatnya Menemui Penasihat Perkawinan Tentang Masalah Uang Anda? Tidak bisa berhenti bertengkar tentang uang dengan pasangan Anda? Kamu tidak sendiri. Menurut sebuah studi tahun 2016 oleh Ameriprise, sekitar tiga dari 10 pasangan tidak setuju tentang keuangan setid...

-

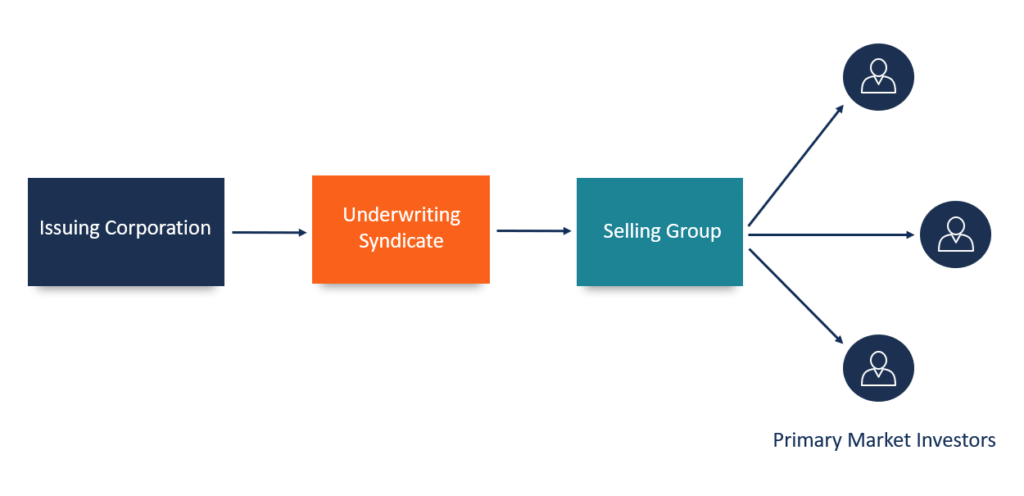

Apa itu Grup Penjualan?

Apa itu Grup Penjualan? Grup penjualan terdiri dari dealer dan pialang yang terlibat dalam pemasaran atau penjualan sekuritas baru atau penerbitan sekunder ekuitas atau utang. Kelompok penjual membeli surat berharga dalam ju...

-

Statuta Pembatasan Pemulihan Hutang di Missouri

Statuta Pembatasan Pemulihan Hutang di Missouri Sepasang suami istri sedang melihat tagihan mereka bersama. Missouri, seperti semua negara bagian, membatasi berapa lama kreditur dan agen penagihan dapat mengejar Anda untuk hutang yang belum dibaya...