Bagaimana Membantu Anak Anda dengan FAFSA,

Sangat mudah untuk berasumsi bahwa peran orang tua berkurang ketika seorang anak mendekati kelulusan sekolah menengah. Ini adalah saat banyak orang tua memilih untuk mundur dan membiarkan anak-anak mereka menjadi pengambil keputusan utama dalam hidup mereka sendiri.

Namun waktu antara sekolah menengah dan perguruan tinggi lebih dari sekadar transisi simbolis dari masa kanak-kanak ke masa dewasa – ini adalah periode yang mengubah hidup dan keputusan yang rumit. Bagaimana anak Anda menavigasi pertanyaan pilihan sekolah, bantuan keuangan dan hutang pinjaman mahasiswa akan berdampak besar tidak hanya pada tahun-tahun kuliah mereka, tapi lintasan seluruh kehidupan dewasa mereka.

Anda tidak dapat membuat pilihan itu untuk mereka, tetapi Anda dapat membantu membimbing mereka melalui proses tersebut. Inilah cara melakukannya.

Terapkan untuk FAFSA Bersama

Aplikasi Gratis untuk Bantuan Siswa Federal (FAFSA) adalah formulir yang menentukan berapa banyak bantuan keuangan yang dapat diterima siswa. Pemerintah federal menggunakan FAFSA untuk menghitung kontribusi keuangan yang diharapkan dari sebuah keluarga dan kemudian memutuskan berapa banyak yang harus diterima siswa dalam hibah dan beasiswa federal.

Universitas juga menggunakan FAFSA untuk menetapkan bantuan keuangan mereka sendiri, berbasis kebutuhan dan berbasis prestasi. Keluarga dapat mengajukan FAFSA mulai 1 Oktober, dan yang terbaik adalah melamar sesegera mungkin.

Pertahankan anak Anda dalam lingkaran dengan FAFSA sehingga mereka memahami cara kerja prosesnya. Jelaskan mengapa Anda tidak mampu membayar seluruh tagihan kuliah dan bagaimana mereka perlu mencari dana dari luar.

Orang tua harus mengisi FAFSA setiap tahun untuk memperhitungkan setiap perubahan pendapatan dan ukuran keluarga. Jika Anda menduga situasi keuangan Anda akan mempengaruhi hasil FAFSA anak Anda, beri tahu mereka sesegera mungkin.

Jelaskan Pinjaman Siswa Federal dan Swasta

Ada dua jenis pinjaman pelajar, federal dan swasta. Pinjaman federal didukung oleh Departemen Pendidikan dan memiliki berbagai pilihan pembayaran berbasis pendapatan untuk siswa yang kesulitan. Orang tua mengisi FAFSA untuk menentukan kelayakan pinjaman siswa.

Pinjaman swasta memiliki tingkat bunga yang lebih tinggi dan cenderung tidak memiliki opsi pembayaran berbasis pendapatan. Jika anak Anda kehilangan pekerjaannya setelah kuliah dan tidak mampu membayar, pemberi pinjaman swasta tidak mungkin bekerja dengan mereka. Mereka akan memiliki lebih banyak opsi pembayaran dengan pinjaman federal.

Sebagian besar siswa meminjam pinjaman pribadi setelah mereka mencapai batas pinjaman siswa federal. Orang tua sering harus menandatangani pinjaman pribadi, karena pemberi pinjaman membutuhkan orang dewasa dengan skor kredit yang solid dan pendapatan yang stabil untuk memberikan jaminan bahwa pinjaman tidak akan gagal bayar.

Orang tua dan siswa dapat mengambil pinjaman federal untuk membayar pendidikan perguruan tinggi. Pemerintah memiliki program pinjaman Parent PLUS khusus yang memungkinkan orang tua untuk meminjam selisih antara biaya kehadiran dan bantuan keuangan lainnya yang memenuhi syarat untuk anak mereka.

Jika Anda akan mengambil pinjaman pelajar untuk anak Anda, memutuskan sejak dini siapa yang akan bertanggung jawab untuk membayarnya kembali. Apakah Anda akan meminta anak Anda untuk mengambil alih pembayaran setelah lulus, atau Anda akan menanganinya sendiri? Jika Anda mengambil pinjaman atas nama Anda, anak Anda tidak akan memiliki kewajiban hukum untuk membayar mereka kembali.

Dorong Anak Anda untuk Mendaftar Beasiswa

Ketika saya mencapai semester kedua tahun senior saya di sekolah menengah, semua motivasi saya keluar jendela. Saya siap untuk lulus dan memulai hidup baru saya. Saya sudah diterima di perguruan tinggi dan memiliki paket bantuan keuangan yang layak. Saya menghabiskan waktu luang saya menonton film dan bermimpi tentang bagaimana mendekorasi asrama saya.

Orang tua dan konselor perguruan tinggi saya mendorong saya untuk mengajukan beasiswa, tapi senioritis saya terlalu kuat. Sebagian besar bantuan keuangan saya sudah diperhitungkan, dan saya tidak ingin menghabiskan waktu berjam-jam mengerjakan aplikasi untuk beasiswa $ 500.

Baru setelah saya mulai membayar kembali pinjaman mahasiswa saya, saya menyadari betapa besar perbedaan yang dapat dibuat oleh semua beasiswa kecil itu. Saya hanya menghasilkan $1, 750 sebulan setelah pajak, jadi tiba-tiba $500 tampak seperti masalah besar.

Dorong anak Anda untuk mengajukan beasiswa sebanyak mungkin – bahkan yang kelihatannya sulit. Ingatkan mereka untuk terus mendaftar bahkan setelah mereka mulai kuliah. Saya mendapat beberapa beasiswa sebagai kakak kelas yang mengurangi beban pinjaman saya.

Bantu Mereka Memahami Pinjaman Pelajar mereka

Ketika saya masih di sekolah menengah, Saya mendaftar ke perguruan tinggi negeri dan swasta, termasuk yang saya tahu tidak mampu saya beli. Orang tua saya menjelaskan bahwa meminjam $100, 000 untuk mendapatkan gelar jurnalisme bukanlah pilihan yang bijak, jadi saya membuat pilihan terakhir saya sebagian berdasarkan keterjangkauan. Bahkan kemudian, Saya tidak mengerti dampak utang pinjaman pelajar terhadap hidup saya.

Ketika saya lulus kuliah dengan $24, 000 dalam pinjaman mahasiswa, saya butuh lima bulan untuk menemukan pekerjaan penuh waktu. Saya akhirnya mendapatkan pekerjaan sebagai reporter surat kabar dengan penghasilan $28, 000 setahun, dan tak lama setelah itu pembayaran pinjaman mahasiswa pertama saya tiba. Pembayarannya adalah $350 dan saya menghasilkan $1, 750 sebulan setelah pajak, jadi 20% dari gaji saya yang dibawa pulang digunakan untuk pinjaman mahasiswa.

Ini adalah kenyataan yang sulit untuk saya terima. Saya telah sangat bertanggung jawab, memilih perguruan tinggi yang terjangkau dan tidak meminjam lebih dari yang saya kira dapat saya bayar kembali – jadi bagaimana beban hutang saya masih begitu tinggi?

Saya dapat mengikis dan melakukan pembayaran, tapi saya tidak punya banyak sisa untuk pengeluaran diskresioner. Sebagian besar malam akhir pekan saya dihabiskan di apartemen murah saya menonton Netflix, dan sebatang permen dari pom bensin terdekat adalah kemewahan paling mewah yang bisa saya beli.

Berikan anak Anda anggaran tiruan untuk menunjukkan bagaimana pinjaman mahasiswa akan mempengaruhi kehidupan mereka setelah kuliah. Saya berharap saya mengerti bagaimana pinjaman saya akan mempengaruhi kemampuan saya untuk bepergian, membayar perbaikan mobil atau berbelanja secara royal sesekali. Tunjukkan pada mereka bagaimana memilih sekolah yang lebih terjangkau akan memberikan lebih banyak pilihan setelah lulus. Bahkan jika mereka masih memilih untuk mengambil hutang pinjaman siswa yang signifikan, mereka akan melakukannya dengan pemahaman penuh tentang konsekuensinya.

-

Mengapa Tas Investasi Bukan Investasi Finansial yang Hebat

Anda mungkin pernah mendengar orang berbicara tentang membeli tas desainer mewah sebagai investasi lemari pakaian (alias tas investasi). Banyak kali, sepertinya semua pembicaraan tentang investasi tas

-

Cara Masuk ke Perbankan Online untuk Bank of America

Anda dapat melakukan hampir semua perbankan Anda tanpa meninggalkan rumah. Masuk ke sistem perbankan online Bank of America mudah dan aman, setelah Anda mengatur akun Anda. Anda dapat menggunakan log

-

negara bagian dengan tertinggi,

nilai kredit terendah Kartu kredit terbaik untuk hadiah pascapandemi Pakar kartu kredit US News and World Report Beverly Harzog membahas kartu kredit pascapandemi terbaik. Meskipun orang Amerika

-

Cara Mengatasi Kerugian Finansial

Banyak orang telah dimasukkan melalui dering (keuangan) selama beberapa tahun terakhir. Anda mungkin masih berada di siklus berputar sendiri. Rumah kita, pekerjaan, investasi dan masa depan keuangan s

keuangan

-

Tahan pada Pemindai Suhu Dahi Semenit

Tahan pada Pemindai Suhu Dahi Semenit Satu hal tentang COVID-19 yang terlihat secara universal:Menakutkan. Kami akan melakukan apa saja untuk melindungi diri dari itu, dari denialism (tidak baik) hingga social distancing selama setahun. J...

-

Cara Beli Ban Terbaik Murah

Cara Beli Ban Terbaik Murah Beli Ban Terbaik Murah Akhirnya setiap pengemudi perlu membeli ban baru. Apakah karena keausan berlebihan atau ban kecelakaan tidak bertahan selamanya. Untuk pengemudi baru memilih ban yang tepat bis...

-

401 (k) penabung pensiun tetap kursus,

401 (k) penabung pensiun tetap kursus, mengabaikan kebisingan, lihat saldo mencapai rekor Investor A.S. tetap berada di jalur dan mengabaikan kebisingan dihargai saat telur sarang mereka membengkak. Rata-rata 401(k) saldo, untuk penabu...

-

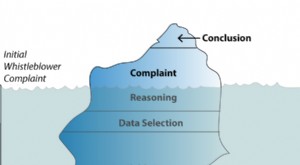

Mengapa perusahaan seperti Wells Fargo mengabaikan pelapor mereka – dengan risiko mereka

Mengapa perusahaan seperti Wells Fargo mengabaikan pelapor mereka – dengan risiko mereka Enron. duniacom. Skandal Madoff. Krisis hipotek. Sekarang Wells Fargo. Penipuan korporat tingkat tinggi seperti ini tampaknya mengikuti pola yang sama. Pertama kesalahan ditemukan, dan kemudian kita...