Mengapa universitas di Inggris kembali ke pasar utang publik

University of Leeds baru-baru ini menjadi institusi pendidikan tinggi terbaru yang mengumpulkan uang dengan menerbitkan obligasi publik. Obligasi tersebut bernilai £250 juta, memiliki tanggal jatuh tempo pada tahun 2050 dan tingkat bunga tetap sebesar 3,125%.

Kemampuan untuk menggalang dana murah melalui penerbitan obligasi publik – pada dasarnya pinjaman jangka panjang dengan harga rendah, suku bunga tetap – telah mendapatkan popularitas sebagai pilihan yang menarik bagi universitas. Obligasi terbaru yang diterbitkan di Leeds dan Cardiff University memiliki tingkat bunga terendah yang pernah ada untuk obligasi universitas Inggris masing-masing sebesar 3,125% dan 3,1%.

Meskipun sering digunakan di AS, obligasi publik umumnya belum menjadi bentuk umum pendanaan untuk universitas di Inggris – atau Eropa secara lebih umum. Ini mungkin merupakan konsekuensi dari ketergantungan historis universitas-universitas Eropa pada pendanaan negara untuk proyek-proyek modal besar dan keengganan manajer universitas untuk melihat institusi mereka sebagai sebuah bisnis.

Kekhawatiran bahwa universitas-universitas telah terbakar di masa lalu oleh obligasi publik juga mungkin untuk sementara menghalangi lembaga-lembaga untuk mengejar rute pendanaan ini. Universitas Lancaster menerbitkan obligasi publik pada tahun 1995 dengan tingkat bunga yang tinggi dan kemudian mengalami kesulitan keuangan karena kondisi berat yang melekat pada obligasi tersebut, dan memutuskan untuk membiayai kembali dengan mengadakan pengaturan baru untuk sisa hutang. University of Greenwich meluncurkan obligasi pada tahun 1998 tetapi kemudian menariknya menyusul penurunan peringkat kredit.

Namun sejak krisis keuangan, pendanaan pemerintah untuk universitas telah turun – terakhir sebesar £150 juta pada Juli 2015 – dan kredit bank tradisional sulit diperoleh di pasar pascakrisis.

Publik di atas pribadi

Obligasi publik diperdagangkan di bursa efek. Setiap universitas yang menerbitkan obligasi harus membayar kembali pokok (jumlah yang dipinjam) pada tanggal jatuh tempo (mungkin 30 sampai 40 tahun setelah penerbitan), serta tingkat bunga tetap sepanjang umur obligasi. Tingkat bunga terkait dengan tingkat di mana pemerintah dapat meminjam dengan jatuh tempo yang sama – ini disebut gilt yield – dan kelayakan kredit universitas. Tingkat bunga akan lebih tinggi daripada hasil emas – tepatnya seberapa tinggi akan tergantung (setidaknya sebagian) pada peringkat kredit universitas yang harus diperoleh sebelum menerbitkan obligasi publik.

Sebaliknya, obligasi swasta jauh lebih sederhana (dan karenanya lebih murah) untuk didirikan daripada obligasi publik. Itu tidak dijual di bursa efek, melainkan kepada sekelompok kecil investor melalui perantara, dan karena itu tidak memerlukan peringkat kredit. Kelemahannya adalah bahwa suku bunga mungkin lebih tinggi daripada obligasi publik, atau mungkin ada persyaratan yang lebih berat yang diberikan oleh pemegang obligasi, untuk memberikan jaminan bahwa pinjaman akan dilunasi.

Perbedaan tambahan adalah bahwa obligasi publik, mengingat biaya set-up, digunakan untuk mengumpulkan jumlah uang yang jauh lebih besar daripada obligasi swasta, yang telah menjadi sumber pendanaan tingkat rendah yang lebih umum untuk universitas. Sebagai contoh, pada tahun 2007 University of York menerbitkan obligasi swasta senilai £66m dan jatuh tempo pada tahun 2047 dengan tingkat bunga 5,14% dan 5,16%.

Dengan hasil emas Inggris yang rendah saat ini, obligasi publik saat ini merupakan sumber pembiayaan murah yang menarik bagi universitas yang menghadapi keadaan ekonomi yang sulit. pemotongan dana pemerintah, digabungkan dengan £9, 000 biaya kuliah dan pencabutan batas jumlah mahasiswa yang diizinkan masuk universitas, telah menyebabkan persaingan sengit bagi siswa di dalam negeri, dan universitas terus bersaing untuk mendapatkan siswa internasional.

Kualitas fasilitas adalah pengaruh utama dalam pilihan universitas mahasiswa. Fasilitas penelitian yang luar biasa juga diperlukan untuk menarik dana penelitian tambahan dan akademisi kelas atas – dan pada akhirnya mahasiswa berkaliber tinggi. Oleh karena itu, universitas membutuhkan pembiayaan murah yang saat ini diberikan oleh obligasi publik untuk menginvestasikan sejumlah besar uang dalam fasilitas pengajaran dan penelitian kelas dunia.

Investor juga menyukai obligasi universitas:mereka memberikan pengembalian yang lebih tinggi daripada utang pemerintah dan terlihat menarik karena sektor pendidikan tinggi Inggris diatur dan karenanya berisiko rendah.

Sementara suku bunga rendah, obligasi publik karena itu mungkin tampak sebagai pilihan yang layak untuk pembiayaan pendidikan tinggi. Tetap, mereka tidak mungkin menjadi solusi untuk semua:hanya universitas-universitas yang ingin meminjam jumlah yang cukup besar, dengan kinerja keuangan yang baik dan aliran pendapatan yang diproyeksikan baik dapat benar-benar menguntungkan.

Mahasiswa adalah komoditasnya

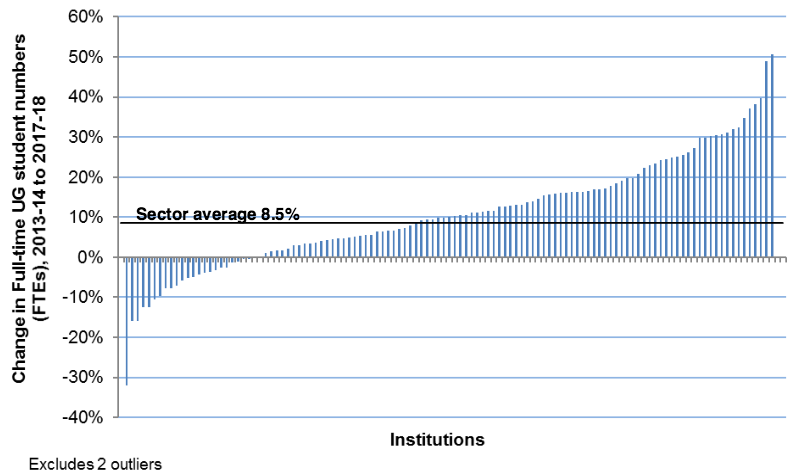

Aliran pendapatan sangat berkorelasi dengan kemampuan menarik siswa. Permintaan siswa domestik telah berubah-ubah sejak penghapusan batas siswa. Beberapa lembaga elit kelompok Russell, Misalnya, telah membuat peningkatan besar dalam asupan dibandingkan dengan beberapa yang lebih baru, universitas pasca 1992 di mana dampaknya negatif. Prakiraan menunjukkan bahwa jumlah sarjana di rumah dan UE akan meningkat sebesar 8,5% antara 2013-14 dan 2017-18, tetapi pertumbuhan jumlah akan sangat berbeda antar universitas, seperti yang ditunjukkan grafik di bawah ini.

Ketergantungan pada pasar pelajar internasional juga tidak mungkin memberikan aliran pendapatan yang dapat diandalkan. Ini sangat kompetitif dan permintaan siswa internasional dapat sangat dipengaruhi oleh perubahan peraturan imigrasi.

Sektor pendidikan tinggi secara keseluruhan sehat secara finansial, tetapi kinerja keuangan bervariasi antar lembaga dan kesenjangan antara yang berkinerja terbaik dan terburuk semakin lebar.

Obligasi publik kemungkinan akan menjadi sangat penting dalam membiayai investasi yang sangat dibutuhkan dalam infrastruktur universitas baru. Tetapi mereka juga dapat menyebabkan kesenjangan yang lebih lebar antara lembaga-lembaga yang membentuk sektor ini – dengan universitas-universitas elit besar yang paling diuntungkan dari pinjaman murah dan investasi dalam fasilitas yang mereka tawarkan.

-

Cara Mendapatkan Uang Penyelesaian Apple untuk Pengguna iPhone

Jika Anda adalah pengguna iPhone di tahun 2017, sesuatu yang aneh terjadi:Apple pada dasarnya mengkonfirmasi teori konspirasi tentang produknya sendiri. Konsumen telah lama bertanya-tanya apakah baran

-

Cara Memperbaiki Termometer

Berhati-hatilah saat Anda memperbaiki termometer. Termometer kadang-kadang akan mengembangkan gelembung sebagai bagian dari merkuri atau alkohol yang terpisah dari kolom utama. Ada beberapa hal yang

-

Berapa Banyak Uang yang Dapat Dimiliki Seseorang yang Menerima Disabilitas Jaminan Sosial di Rekening Bank?

SSDI biasanya tidak akan meminta untuk melihat catatan rekening bank Anda. Jika Anda dinonaktifkan dan tidak dapat bekerja lagi, Anda mungkin menerima manfaat Asuransi Cacat Jaminan Sosial. Sementara

-

Perusahaan perbandingan asuransi SelectQuote mengumpulkan $360 juta dalam IPO

Situs perbandingan kebijakan asuransi AS SelectQuote Inc mengumpulkan $360 juta setelah menjual saham dalam penawaran umum perdana (IPO) di atas kisaran targetnya pada hari Rabu. Penawaran SelectQuo

utang

-

Apa Arti PFC pada Aplikasi Hipotek?

Apa Arti PFC pada Aplikasi Hipotek? Anda menandatangani lebih dari aplikasi pinjaman saat mengajukan hipotek. Aplikasi Pinjaman Rumah Seragam memulai proses persetujuan hipotek, tetapi Anda juga meninjau dan menandatangani pengungkapan ...

-

Berapa banyak yang harus saya simpan untuk pensiun?

Setiap orang membutuhkan uang untuk pensiun – tetapi berapa banyak yang Anda butuhkan untuk membuat tahun-tahun emas Anda terasa keemasan? Ini adalah tindakan penyeimbang. Di tangan satunya, Anda memb...

-

Apa itu Opsi Suku Bunga?

Apa itu Opsi Suku Bunga? Opsi suku bunga adalah jenis derivatif yang didasarkan pada nilai suku bunga. Mereka umumnya terkait dengan produk suku bunga seperti catatan Treasury. Opsi suku bunga umumnya diperdagangkan di bursa ...

-

Bisakah Anak Berusia 18 Tahun Mendapatkan Kredit Mobil?

Bisakah Anak Berusia 18 Tahun Mendapatkan Kredit Mobil? Berusia 18 tahun berarti Anda sudah cukup umur untuk mengajukan pinjaman mobil; Namun, itu tidak berarti Anda akan mendapatkannya. Jika Anda melihat daftar perusahaan pembiayaan mobil, Anda akan menem...