Pengembang properti swasta benar-benar mendorong utang China:penelitian baru

Bisnis dan pemerintah di seluruh dunia menyaksikan pertumbuhan China, berinovasi dan memperluas pengaruhnya. Kami menjelajahi bagaimana negara itu sampai ke tempatnya dan apa yang mungkin akan terjadi di masa depan dalam seri kami Memahami Pengaruh China.

Cina memiliki masalah utang. Tetapi penelitian menunjukkan bahwa bukan sektor industri atau badan usaha milik negara (BUMN) yang harus disalahkan, tetapi pasar properti swasta yang sedang booming.

Krisis keuangan global menggambarkan bagaimana masalah utang di satu bagian dunia (dalam hal ini AS dan Eropa Barat) dapat menimbulkan konsekuensi negatif yang meluas. Karena China sekarang menjadi pedagang barang top dunia, ekonomi terbesar kedua dan negara kredit terbesar ketiga, krisis utang di sana akan memiliki efek berbahaya jauh di luar perbatasannya.

Data terakhir dari Bank of International Settlements menunjukkan bahwa sejak 2008 Cina bertanggung jawab atas hampir satu dari dua dolar pinjaman baru secara global. Utang China telah mencapai 254,9% dari PDB, naik dari 147% pada akhir tahun 2008. Itu bahkan lebih tinggi daripada di AS, di mana pendapatan per kapita hampir empat kali lebih besar.

Dua pertiga dari utang China ditanggung oleh korporasi, sedangkan sisanya berada di tangan pemerintah dan rumah tangga. Banyak komentator menyalahkan BUMN yang tidak efisien dan merugi atas masalah tersebut, khususnya di sektor konstruksi dan area industri yang kelebihan kapasitas seperti baja.

Penelitian terbaru menggunakan data survei dari Biro Statistik Nasional China mengkonfirmasi bisnis di bidang baja, batu bara dan listrik memang mengalami peningkatan tingkat utang, relatif terhadap ekuitas dan aset mereka sendiri. Tetapi ketika dinyatakan sebagai proporsi PDB, peningkatan ini kecil dan sebagian besar diimbangi oleh perusahaan-perusahaan di bagian lain dari sektor industri dengan tingkat utang yang menurun.

Relatif terhadap PDB, antara 2008-2015 utang perusahaan industri naik hanya 4,4 poin persentase, sedangkan yang dalam konstruksi meningkat sebesar 7,0 poin persentase. Menjulang di atas keduanya adalah bisnis di sektor real estate, di mana utang melonjak 29 poin persentase.

Jadi, meskipun mungkin benar untuk mengatakan bahwa konstruksi dan sektor industri yang memproduksi berlebihan berkontribusi pada masalah utang China, mereka bukan pendorong utama.

Bagaimana real estat dan perusahaan swasta mendorong utang di China

Sebuah bab baru-baru ini oleh para ekonom di Reserve Bank of Australia (RBA) melihat data dari perusahaan-perusahaan yang terdaftar di China dan sampai pada kesimpulan yang sama.

Perusahaan industri (manufaktur, utilitas dan pertambangan) dikurangi dari kenaikan tingkat utang secara keseluruhan dari 2008-2015.

Antara 2008-12, perusahaan konstruksi yang paling bertanggung jawab. Sejak itu telah bisnis di real estate.

Dalam hal bagaimana utang diadakan antara perusahaan negara dan swasta, data survei menunjukkan dalam sektor real estat yang sarat utang, pengembang swasta telah meningkatkan tingkat utang mereka, sedangkan pengembang negara telah jatuh.

Di semua sektor, bisnis milik atau dikendalikan negara menyumbang tiga perempat dari peningkatan tingkat utang secara keseluruhan antara 2008-2012, bukti dari perusahaan yang terdaftar mengungkapkan. Tapi sejak itu bisnis ini benar-benar mengurangi tingkat utang yang meningkat, meninggalkan perusahaan swasta sepenuhnya bertanggung jawab.

Apa yang dapat dilakukan pemerintah China tentang hal itu

Lintasan utang China secara keseluruhan tidak berkelanjutan. Penelitian dari Dana Moneter Internasional (IMF) menemukan bahwa sangat sedikit negara yang mengalami peningkatan utang yang sama dengan cepat dan lolos tanpa kegagalan.

Pertanyaan bagi negara adalah bagaimana mengurangi ketergantungan korporasi pada pinjaman sambil tetap mempertahankan tingkat pertumbuhan ekonomi yang kuat.

Jika bank-bank pemerintah membuang uang baik setelah buruk di BUMN dalam konstruksi, batu bara, baja dan sebagainya adalah masalahnya, maka resep kebijakannya jelas.

Di Agustus, wakil direktur pelaksana di IMF, David Lipton berpendapat:

Reformasi BUMN tidak diragukan lagi berharga tetapi sendirian tidak mungkin menyelesaikan masalah. Hal ini karena pengemudi besar, khususnya dalam beberapa tahun terakhir, tampaknya menjadi perilaku yang semakin spekulatif oleh orang-orang di pasar real estat.

Di sisi penawaran, ini sering melibatkan pengembang swasta, meskipun terkadang dengan pemegang saham negara bagian minoritas, sedangkan sisi permintaan terdiri dari rumah tangga. Fakta bahwa sektor swasta tampak besar dalam utang China dalam beberapa hal membuat masalah ini lebih rumit untuk ditangani.

Tindakan administratif langsung seperti memaksa merger antara perusahaan negara yang lemah dan yang lebih kuat tidak mungkin dilakukan dengan pelaku sektor swasta karena pemerintah tidak memiliki atau mengendalikan perusahaan-perusahaan ini.

Pada waktu bersamaan, pengangguran yang disebabkan oleh runtuhnya sebuah perusahaan swasta besar juga tidak akan menarik bagi pemerintah yang terobsesi dengan stabilitas sosial.

Menambah kompleksitas lebih lanjut bagi regulator China adalah bahwa terkadang rumah tangga tidak membeli aset real estat secara langsung tetapi melakukannya melalui produk manajemen kekayaan yang direkayasa secara finansial. dijual oleh lembaga keuangan.

Semakin pentingnya pinjaman hipotek di Cina juga menciptakan hubungan yang berpotensi merusak antara setiap masalah di pasar perumahan dan stabilitas sistem keuangan secara lebih umum.

Ketika harga rumah mulai turun di AS pada tahun 2006, bank dibiarkan dengan utang macet yang sangat besar karena rumah tangga gagal membayar hipotek mereka. Yang mengatakan, persyaratan uang muka di Cina cenderung tinggi dibandingkan dengan negara lain, menyediakan bank dengan beberapa tingkat perlindungan.

Dalam menimbang prospek utang China, pertimbangan positif lainnya adalah rasio utang rumah tangga terhadap PDB di China hanya 40,7%, dibandingkan dengan 78,4% di AS dan 125,2% kekalahan di Australia.

Tetap, mengingat peran sentral yang dimainkan oleh real estat dan sektor swasta dalam tantangan utang China, Langkah pemerintah China untuk mengekang spekulasi pasar properti harus disambut baik. Demikian pula, aturan yang lebih ketat tentang produk manajemen kekayaan juga masuk akal, seperti membatasi keterlibatan bank kecil yang memiliki modal lebih sedikit untuk mengimbangi potensi kerugian.

-

Litecoin dan Harga Kripto Lainnya Turun karena Pedagang Menimbang Komentar Regulasi oleh Menteri Keuangan AS

koin lite harga turun sedikit pada Jumat sore karena cryptocurrency terbesar keenam mengikuti Bitcoin lebih rendah. Menteri Keuangan AS Steven Mnuchin mengatakan dia khawatir tentang orang jahat ya

-

Apa yang Anda Pakai Penting… Saat Anda Berbelanja

Sebagian besar dari kita tahu bahwa ketika kita pergi ke wawancara kerja, penting untuk memakai hal yang benar. Kami ingin tampil sebaik mungkin. Juga benar bahwa adalah ide yang bagus untuk berdandan

-

6 Kali Anda Harus Mengasuransikan Pertunjukan Sisi Anda

Sekitar dua tahun lalu, Saya meluncurkan usaha kecil sampingan untuk tetangga. Itu adalah pertunjukan sampingan yang menguntungkan yang memungkinkan saya mendapatkan uang ekstra di waktu luang saya. T

-

Bagaimana Retribusi Bank untuk Dukungan Anak Bekerja?

Undang-undang federal mengamanatkan upaya pengumpulan tunjangan anak seperti retribusi bank. Meskipun undang-undang tunjangan anak bervariasi dari satu negara bagian ke negara bagian lainnya, tidak a

utang

- Bagaimana Tidak Pernah Mengalah pada Pengeluaran Impuls Lagi

- Keputusan dan Pengecualian Kreditur

- Utang Unitranche

- Bank ritel sedang melakukan serangan pesona – tetapi kesalahan penjualan terus berlanjut

- Ajukan 4 Pertanyaan Penting Ini Sebelum Menandatangani Pinjaman Apa Pun

- Hutang Subordinasi vs. Hutang Senior:Apa Bedanya?

-

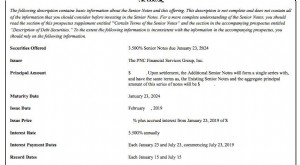

Prospektus

Prospektus Apa Itu Prospektus? Prospektus adalah dokumen formal yang diwajibkan oleh dan diajukan ke Securities and Exchange Commission (SEC) yang memberikan rincian tentang penawaran investasi kepada publik. ...

-

Harga Litecoin Hari Ini Turun 5% Meskipun Transaksi Meningkat

Harga Litecoin Hari Ini Turun 5% Meskipun Transaksi Meningkat Harga Litecoin turun 5% hari ini meskipun ada berita bahwa transaksi untuk cryptocurrency terus meningkat. Pencipta Litecoin Charlie Lee mengambil untuk Twitter Inc. (NYSE:TWTR) hari ini untuk mem...

-

6 Hadiah Finansial yang Akan Ibu Cintai untuk Hari Ibu

6 Hadiah Finansial yang Akan Ibu Cintai untuk Hari Ibu Hari Ibu adalah kesempatan untuk memberi tahu Ibu betapa berartinya dia bagi Anda, tetapi mungkin sulit untuk menemukan hadiah yang sempurna. Anda tahu bahwa mug Ibu Terbaik Dunia dan mandi busa mewah...

-

Semua yang Perlu Anda Ketahui Tentang SEO E-Commerce Sebelum 2020

Semua yang Perlu Anda Ketahui Tentang SEO E-Commerce Sebelum 2020 Pendeknya: Banyak bisnis e-commerce secara keliru menargetkan kata kunci SEO yang mengumpulkan lalu lintas paling banyak, bukannya mereka yang akan meningkatkan penjualan. Mereka perlu memahami per...