Bagaimana negara meningkatkan utang untuk memerangi COVID dan mengapa negara berkembang menghadapi pilihan yang lebih sulit

COVID terus merusak masyarakat di seluruh dunia, dan isu kuncinya adalah bagaimana pemerintah mampu melawannya. Karena ekonomi terganggu, pemerintah melangkah untuk meningkatkan pengeluaran mereka untuk menyelamatkan perusahaan, membayar biaya tindakan kesehatan, dan mensubsidi upah pekerja.

Sebelum COVID, ketika orang berpendapat bahwa negara harus dapat menawarkan perawatan kesehatan gratis dan pendidikan gratis, antara lain layanan dan langkah-langkah kesejahteraan, tanggapan politik standar adalah bahwa sumber daya negara terbatas. Ditanya oleh seorang perawat pada tahun 2017 mengapa upahnya tidak meningkat dari tahun 2009, kemudian perdana menteri Inggris, Theresia Mei, berkata:"Tidak ada pohon uang ajaib yang bisa kita goyang yang tiba-tiba menyediakan semua yang diinginkan orang."

Kecuali, beberapa tahun kemudian, pemerintah tidak hanya mampu membayar upah jutaan, itu juga telah menciptakan paket penyelamatan untuk ribuan perusahaan dan menawarkan voucher makan di restoran kepada orang-orang. Sejumlah negara Eropa juga telah mengambil langkah yang belum pernah terjadi sebelumnya untuk menanggung upah jutaan pekerja dalam menanggapi pandemi.

Bagaimana negara Inggris dan negara-negara lain mampu meningkatkan pengeluaran yang radikal ini pada saat pendapatan dari pajak runtuh?

'Pohon uang ajaib'

Jawabannya terletak di pasar utang. Selama beberapa bulan terakhir, pemerintah dunia telah secara drastis meningkatkan pinjaman mereka untuk menutupi biaya pandemi. Mungkin tampak logis bahwa biaya kredit akan naik selama masa ekonomi yang tidak pasti. Realita, Namun, adalah bahwa modal sering pergi ke utang negara yang lebih aman selama kemerosotan ekonomi, terutama karena pasar ekuitas menjadi tidak stabil dan bergejolak.

Selama beberapa bulan terakhir, daripada berjuang untuk menemukan pemberi pinjaman atau harus membayar lebih untuk hutang, pemerintah negara-negara ekonomi utama telah dibanjiri kredit dengan suku bunga rendah secara historis. Pada bulan Oktober, Uni Eropa, sampai sekarang merupakan pemain kecil di pasar utang (karena sebagian besar pinjaman dilakukan oleh pemerintah nasional negara-negara anggota), memulai kampanye pinjaman besar-besaran sebagai bagian dari upaya memerangi COVID melalui program SURE (Dukungan untuk mengurangi Risiko Pengangguran dalam Keadaan Darurat) yang dibuat pada bulan Mei.

Penjualan pertama obligasi senilai €17 miliar dipenuhi dengan apa yang oleh beberapa orang digambarkan sebagai "permintaan yang keterlaluan", dengan investor menawar total €233 miliar untuk membelinya. Persaingan ketat ini untuk obligasi yang menawarkan pengembalian -0,26% selama sepuluh tahun, artinya investor yang memegang obligasi hingga jatuh tempo akan menerima lebih sedikit dari yang mereka bayarkan hari ini.

Uni Eropa bukan satu-satunya peminjam yang secara efektif dibayar untuk meminjam uang. Banyak negara maju dalam beberapa tahun dan bulan terakhir menjual utang pada tingkat negatif. Untuk beberapa negara, pergeseran telah dramatis. Bahkan negara seperti Spanyol, Italia dan Yunani yang sebelumnya dipandang sebagai peminjam yang relatif berisiko, dengan Yunani mengalami krisis utang besar, sekarang menikmati pinjaman uang dengan harga yang sangat rendah.

Alasan dari fenomena ini adalah bahwa sementara obligasi ini pada awalnya dibeli oleh pelaku pasar “tradisional”, bank sentral membeli obligasi ini dalam jumlah besar setelah diedarkan di pasar. Selama beberapa tahun sekarang, Bank Sentral Eropa (ECB) telah menjadi pembeli aktif obligasi pemerintah Eropa – tidak langsung dari pemerintah tetapi dari pasar sekunder (dari investor yang membeli obligasi ini sebelumnya). Program pembelian aset ECB ini diperluas untuk membantu mengatasi krisis COVID, dengan ECB menghabiskan €676 miliar untuk obligasi pemerintah dari awal 2020 hingga September.

Bank sentral lain di negara maju utama mengikuti strategi yang sama. Melalui program-program tersebut, bank sentral tersebut mendorong investor untuk tetap membeli obligasi pemerintah dengan pengetahuan bahwa permintaan obligasi tersebut di pasar sekunder akan tetap kuat.

Negara-negara miskin

Tidak semua orang, Namun, menikmati posisi yang sama di pasar utang. Sementara ekonomi kaya dikejar oleh investor untuk mengambil uang mereka, situasinya sangat berbeda untuk negara-negara miskin. Banyak negara miskin memiliki akses terbatas ke pasar kredit dan bergantung pada pemberi pinjaman publik, seperti Bank Dunia.

Dalam beberapa tahun terakhir, pola ini mulai berubah dengan semakin banyaknya negara berkembang yang meningkatkan pinjaman luar negeri mereka dari pemberi pinjaman swasta. Negara berkembang, Namun, berada dalam posisi yang secara struktural lebih lemah daripada rekan-rekan yang lebih kaya. Skala pasar modal mereka yang lebih kecil berarti mereka lebih bergantung pada pembiayaan eksternal. Ketergantungan ini berarti bahwa negara-negara berkembang bergantung pada penghimpunan uang dalam mata uang asing, yang meningkatkan risiko ekonomi mereka.

Karena banyak negara berkembang memiliki ekspor yang kurang terdiversifikasi dengan persentase komoditas yang lebih tinggi, Penurunan harga komoditas dalam beberapa bulan terakhir telah meningkatkan risiko tersebut. Hasil dari, negara berkembang menghadapi biaya pinjaman yang jauh lebih tinggi dibandingkan dengan ekonomi kaya.

Beberapa negara berkembang besar, seperti Indonesia, Kolumbia, India dan Filipina, telah mulai mengikuti kebijakan yang diambil oleh negara-negara maju dengan membeli obligasi pemerintah untuk mendanai defisit yang meningkat. Risiko melakukan ini, Namun, lebih tinggi daripada ekonomi kaya, termasuk penurunan aliran modal, pelarian modal dan krisis mata uang. Sebuah laporan oleh lembaga pemeringkat S&P Global Ratings menggambarkan perbedaan antara kedua ekonomi tersebut:

Sementara reaksi pasar terhadap pendekatan ini oleh negara-negara berkembang sejauh ini telah diredam, laporan itu berpendapat, situasi ini mungkin berubah. Negara berkembang yang melakukan ini dapat “melemahkan fleksibilitas moneter dan stabilitas ekonomi, yang dapat meningkatkan kemungkinan penurunan peringkat negara”.

Penurunan peringkat

Selama beberapa bulan terakhir, penurunan peringkat oleh lembaga pemeringkat telah menjadi risiko utama yang dihadapi negara-negara berkembang dengan banyak ekonomi menghadapi biaya pinjaman yang lebih tinggi sebagai akibat dari penurunan peringkat tersebut. Penurunan peringkat ini sering dikaitkan dengan penurunan harga dan ekspor komoditas, seperti halnya berlian untuk Botswana dan minyak untuk Nigeria.

Di Juli, mengikuti partisipasi Ethiopia, pakistan, Kamerun, Senegal dan Pantai Gading dalam inisiatif penangguhan utang G20 yang didukung Bank Dunia, lembaga pemeringkat Moody's mengambil tindakan terhadap negara-negara tersebut dengan alasan bahwa partisipasi dalam skema ini meningkatkan risiko bagi investor dalam obligasi yang diterbitkan oleh negara-negara tersebut, menyebabkan beberapa negara berkembang menghindari inisiatif agar tidak mengirim "sinyal negatif ke pasar". Zambia berada di ambang menjadi "default COVID" pertama dan negara-negara berkembang lainnya dapat menghadapi situasi serupa dalam beberapa bulan mendatang.

Akibat dinamika tersebut, banyak negara berkembang menghadapi pilihan sulit untuk melepaskan tindakan kesehatan yang mahal secara ekonomi atau menghadapi krisis fiskal dan ekonomi yang serius. Akses ke kredit telah menjadi faktor penentu dalam kemampuan pemerintah untuk merespons pandemi. Akibat akses kredit murah, negara maju sejauh ini mampu mengambil langkah-langkah kesehatan seperti itu sambil membatasi dampak sosial dan ekonomi dari pandemi. Banyak negara berkembang tidak memiliki kemewahan ini. Tidak semua orang bisa mengguncang cabang pohon uang ajaib.

-

Membandingkan Rekening Pengeluaran Fleksibel dengan Rekening Tabungan Kesehatan

Asuransi kesehatan adalah salah satu topik hangat bangsa kita saat ini, terutama dengan reformasi perawatan kesehatan baru-baru ini mendominasi berita. Apakah Anda memiliki asuransi kesehatan individu

-

5 Alasan Penjualan Rumah Bisa Gagal

Akhirnya terjadi:Anda telah mencoba menjual rumah Anda selama berminggu-minggu. Sebuah tawaran datang dan Anda menerimanya. Anda dan pembeli menandatangani kontrak. Anda sekarang dalam perjalanan ke p

-

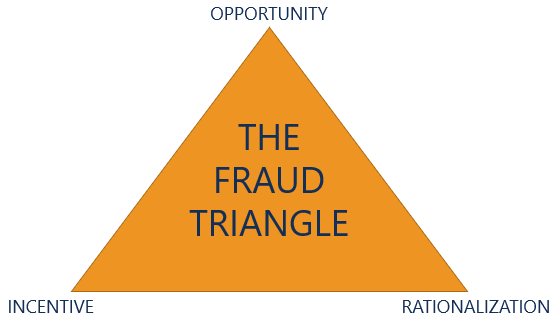

Apa itu Segitiga Penipuan?

Segitiga penipuan adalah kerangka kerja yang biasa digunakan dalam audit untuk menjelaskan alasan di balik keputusan seseorang untuk melakukan penipuan. Segitiga penipuan menguraikan tiga komponen yan

-

Mengapa Token Api Unggun Naik dalam Api?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

utang

- 7 Cara Melunasi Pinjaman Mahasiswa Lebih Awal Dapat Meningkatkan Keuangan Anda

- Cara Mendapatkan Pinjaman Konsolidasi Tagihan Kredit Macet

- Penjelasan dari Stoozing

- Tagihan listrik yang menunggak dari pandemi akan jatuh tempo – siapa yang akan membayarnya?

- Cara Mudah Mendapatkan Reward Kartu Kredit Setelah Pelunasan Hutang

- Temukan Kartu Kredit Terbaik tahun 2021

-

Semua Yang Perlu Diketahui Investor Tentang Tipping Bitcoin Twitter

Semua Yang Perlu Diketahui Investor Tentang Tipping Bitcoin Twitter Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Daftar Periksa Pindah untuk Mempersiapkan Pindah ke Rumah Baru

Daftar Periksa Pindah untuk Mempersiapkan Pindah ke Rumah Baru Ada beberapa perasaan yang lebih baik di dunia daripada akhirnya menandatangani nama Anda di garis putus-putus dan memasuki babak baru kepemilikan rumah. Akhirnya, rumah yang Anda impikan adalah milik...

-

Mengapa Kami Suka Memberi Lebih Dari Mendapatkan

Mengapa Kami Suka Memberi Lebih Dari Mendapatkan Kredit Gambar:@nikmock/Twenty20 Akhir tahun datang dengan banyak stres belanja bagi kebanyakan dari kita. Tidak peduli hari libur mana yang kita rayakan, kemungkinan kami mencoba mengoordinasikan sej...

-

6 Hal yang Perlu Diketahui Sebelum Membeli Polkadot

6 Hal yang Perlu Diketahui Sebelum Membeli Polkadot Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...