Laporan Keuangan untuk Bank

Sedangkan struktur umum laporan keuangan Analisis Laporan Keuangan Bagaimana melakukan Analisis Laporan Keuangan. Panduan ini akan mengajarkan Anda untuk melakukan analisis laporan keuangan dari laporan laba rugi, untuk bank tidak jauh berbeda dengan perusahaan biasa, sifat operasi perbankan berarti terdapat perbedaan yang signifikan dalam subklasifikasi rekening. Bank menggunakan lebih banyak leverage daripada bisnis lain dan mendapatkan selisih antara pendapatan bunga yang mereka hasilkan dari aset mereka (pinjaman) dan biaya dana mereka (deposito nasabah).

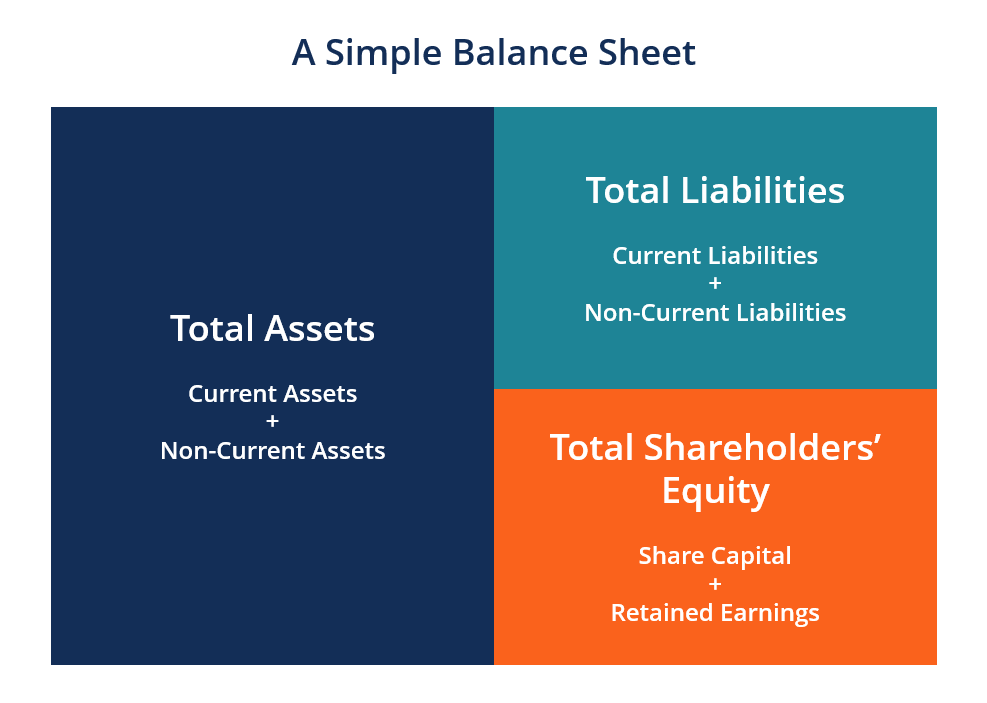

Neraca Umum

Neraca TipikalNeraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. terdiri dari persamaan akuntansi inti, aset sama dengan kewajiban ditambah ekuitas. Di bawah akun-akun ini, perusahaan non-perbankan mungkin memiliki kelas besar lainnya seperti PP&EPP&E (Properti, Pabrik dan Peralatan)PP&E (Properti, Tanaman, dan Peralatan) adalah salah satu aset tidak lancar inti yang ditemukan di neraca. PP&E dipengaruhi oleh Capex, , aset tidak berwujudAset tidak berwujudMenurut IFRS, aset tidak berwujud dapat diidentifikasi, aset nonmoneter tanpa wujud fisik. Seperti semua aset, aset tidak berwujud, aset lancar, piutangAkuntansiPanduan dan sumber akuntansi kami adalah panduan belajar mandiri untuk belajar akuntansi dan keuangan sesuai keinginan Anda. Jelajahi ratusan panduan dan sumber daya., hutang dagang, dan seperti.

Sebuah bank, Namun, memiliki kelas item baris neraca yang unik yang tidak dimiliki perusahaan lain. Struktur khas neraca untuk bank adalah:

- Aktiva

- Properti

- Aset perdagangan

- Pinjaman kepada pelanggan

- Setoran ke bank sentral

- Kewajiban

- Pinjaman dari bank sentral

- Setoran dari pelanggan

- Kewajiban perdagangan

- Lain-lain utang

- Ekuitas

- Saham biasa dan saham preferen

Ingat dari Panduan Neraca CFINeraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi. itu ASET =KEWAJIBAN + EKUITAS .

Laporan Keuangan Bank:Neraca

Neraca bank memiliki item unik tertentu. Kami mengunjungi setiap item baris unik Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung dalam subbagian di bawah ini.

Untuk mempelajari lebih lanjut, luncurkan kursus keuangan kami secara online!

Pinjaman dan Setoran ke Pelanggan

Operasi utama dan sumber pendapatan bagi bank adalah operasi pinjaman dan penyimpanan mereka. Nasabah menyetorkan uangnya ke bank yang bunganya relatif kecil. Bank kemudian meminjamkan dana pada tingkat yang jauh lebih tinggi, keuntungan dari perbedaan tingkat bunga.

Dengan demikian, pinjaman kepada pelanggan diklasifikasikan sebagai aset. Hal ini karena bank mengharapkan untuk menerima pembayaran bunga dan pokok Hutang Jadwal Utang Jadwal utang menjabarkan semua utang bisnis memiliki jadwal berdasarkan jatuh tempo dan tingkat bunga. Dalam pemodelan keuangan, arus beban bunga untuk pinjaman di masa depan, dan dengan demikian menghasilkan manfaat ekonomi dari pinjaman.

Setoran, di samping itu, diharapkan dapat ditarik oleh nasabah atau juga membayar pembayaran bunga, menghasilkan arus keluar ekonomi di masa depan. Setoran kepada pelanggan adalah, dengan demikian, diklasifikasikan sebagai kewajiban.

Pinjaman dan Deposit ke Bank Sentral

Dalam pertanyaan laporan keuangan untuk bank, di mana bank-bank ini menyimpan uang mereka? Ini seperti pertanyaan kuno:apakah tukang cukur memotong rambut mereka sendiri?

Jawabannya tidak terlalu gila. Sebagian besar negara memiliki bank sentral, di mana sebagian besar (atau semua) bank nasional akan menyimpan uang dan keuntungan mereka. Simpanan dari bank di bank sentral dianggap sebagai aset, mirip dengan kas dan setara untuk perusahaan biasa. Ini karena bank dapat menarik simpanan ini dengan cukup mudah. Ia juga mengharapkan untuk menerima pembayaran bunga kecil, menggunakan suku bunga utama bank sentral.

Pinjaman dari bank sentral dianggap sebagai kewajiban, seperti utang biasa. Utang Senior Utang Senior adalah uang yang terutang oleh perusahaan yang memiliki klaim pertama atas arus kas perusahaan. Ini lebih aman daripada hutang lainnya, seperti utang subordinasi

Perdagangan Aset dan Kewajiban

Bank dapat memiliki surat berharga. Surat Berharga Surat Berharga adalah instrumen keuangan jangka pendek yang diterbitkan baik untuk surat berharga ekuitas atau untuk surat utang dari perusahaan publik. Perusahaan penerbit membuat instrumen-instrumen ini dengan tujuan untuk mengumpulkan dana guna membiayai kegiatan bisnis dan ekspansi lebih lanjut. atau mata uang tertentuCryptocurrencyCryptocurrency adalah bentuk mata uang digital yang didasarkan pada jaringan blockchain. Cryptocurrency seperti Bitcoin dan Ethereum menjadi diterima secara luas. untuk keperluan perdagangan. Ini secara alami akan dianggap sebagai aset perdagangan. Mereka mungkin memiliki kewajiban perdagangan, yang terdiri dari kewajiban derivatif dan posisi short.

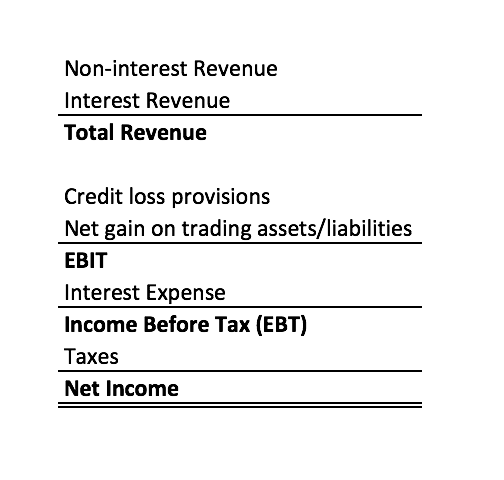

Laporan Laba Rugi Umum untuk Bank

Lagi, struktur keseluruhan laporan laba rugi untuk bank tidak menyimpang terlalu jauh dari laporan laba rugi biasaLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau. Bagian atas laporan laba rugi adalah pendapatan dan bagian bawah adalah laba bersih.

Namun, pendapatan diperoleh secara berbeda dari perusahaan biasa. Laporan laba rugi umumnya akan terlihat sebagai berikut:

Laporan Keuangan Bank:Laporan Laba Rugi

Lagi, mari kita telusuri item baris unik Memproyeksikan Item Baris Laporan Laba RugiKita membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, maka biaya tidak ditemukan dalam laporan laba rugi umum.

Untuk mempelajari lebih lanjut, luncurkan kursus keuangan kami secara online!

Pendapatan bukan bunga

Pendapatan non-bunga terdiri dari pendapatan tambahan yang dibuat bank dalam mendukung layanannya. Ini dapat terdiri dari:

- Biaya perantara

- Komisi dan biaya dari produk dan layanan

- Biaya penjaminan

- Keuntungan penjualan aset perdagangan

- Biaya pelanggan lainnya (biaya NSF, biaya gesek, biaya penarikan)

Pendapatan ini berasal dari segala sesuatu yang bukan merupakan pendapatan bunga.

Untuk mempelajari lebih lanjut, luncurkan kursus keuangan kami secara online!

Pendapatan Bunga

Pendapatan bunga menangkap pembayaran bunga yang diterima bank atas pinjaman yang dikeluarkannya. Kadang-kadang, item baris ini hanya akan menyatakan pendapatan bunga kotor. Lain waktu, baris ini akan mengkonsolidasikan pendapatan bunga kotor dan mengurangi beban bunga untuk menemukan pendapatan bunga bersih. Beban bunga ini Beban Bunga Beban bunga timbul dari perusahaan yang membiayai melalui utang atau sewa modal. Bunga ditemukan dalam laporan laba rugi, tetapi dapat juga merupakan beban bunga langsung yang dibayarkan kepada simpanan yang digunakan untuk mendanai pinjaman, dan tidak termasuk beban bunga dari utang umum.

Provisi Kerugian Kredit

Sama seperti piutang dan beban piutang tak tertagih, perusahaan harus bersiap jika peminjam tidak mampu melunasi pinjamannya. Potongan kredit buruk ini dihapuskan dalam laporan laba rugi sebagai penyisihan kerugian kredit.

Untuk mempelajari lebih lanjut, luncurkan kursus keuangan kami secara online!

Belajarlah lagi

Terima kasih telah membaca panduan CFI untuk laporan keuangan bank. CFI adalah penyedia global resmi dari Financial Modeling &Valuation Analyst® Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! penamaan, dirancang untuk mengubah siapa pun menjadi analis keuangan kelas dunia. Untuk memajukan karir Anda, sumber daya CFI tambahan ini akan membantu:

- Tiga Model Laporan KeuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Tiga pernyataan inti ini adalah

- Bagaimana Ketiga Model Terhubung Bagaimana Ketiga Laporan Keuangan Terhubung Bagaimana ketiga laporan keuangan itu saling terkait? Kami menjelaskan bagaimana menghubungkan 3 laporan keuangan bersama-sama untuk pemodelan keuangan dan

- Cara Menjadi Analis Keuangan HebatPanduan Analis Trifecta®Panduan utama tentang cara menjadi analis keuangan kelas dunia. Apakah Anda ingin menjadi analis keuangan kelas dunia? Apakah Anda ingin mengikuti praktik terbaik industri terkemuka dan menonjol dari yang lain? Proses kami, disebut The Analyst Trifecta® terdiri dari analitik, presentasi &soft skill

- Neraca Neraca Neraca adalah salah satu dari tiga laporan keuangan fundamental. Laporan keuangan adalah kunci untuk pemodelan keuangan dan akuntansi.

-

Apa itu Neraca?

Neraca adalah salah satu dari tiga laporan keuangan fundamentalTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembaran saldo, dan laporan arus kas. Ketiga pernyataan i

-

Apakah kepemilikan rumah keluarga tunggal sedang diserang?

Rumah berpagar kayu putih stereotip di pinggiran kota mungkin bukan lagi impian Amerika yang dapat dicapai jika Anda melihat beberapa tren real estat secara nasional. Pada November 2019, Minneapolis

-

14 Cara Pensiun Dini

Sepertinya ekonomi mempersulit orang untuk pensiun pada usia 65 tahun. Itu benar dalam beberapa hal, tetapi bagaimana jika Anda memiliki kendali lebih besar atas masa pensiun Anda sendiri daripada yan

-

Era Digital Menyambut Metode Pembayaran Klasik

Saat melakukan pembayaran secara online, tiga kriteria yang harus dipenuhi, keamanan, kecepatan, dan biaya. Sebagian besar sistem pembayaran online bagus, tapi harganya bisa agak mahal, sementara yang

Akuntansi

-

Cara Mencairkan Cek Kasir Tanpa Rekening Bank

Cara Mencairkan Cek Kasir Tanpa Rekening Bank Cek kasir umumnya dianggap sebagai cara yang aman dan terjamin untuk melakukan pembayaran. Mencairkan salah satu dari cek ini dapat, Namun, menghadirkan masalah jika Anda tidak memiliki rekening bank ...

-

Hassett:Ledakan investasi pendanaan tabungan konsumen

Hassett:Ledakan investasi pendanaan tabungan konsumen Pergeseran belanja konsumen adalah mendanai ledakan investasi, menurut Ketua Dewan Penasihat Ekonomi Gedung Putih Kevin Hassett. Konsumen, mereka melihat pendapatan mereka naik banyak karena pemoton...

-

Apa itu Nomor EIS?

Apa itu Nomor EIS? Carolina Utara memulai Sistem Informasi Kelayakan pada tahun 1982. Setiap negara bagian menyediakan warganya dengan keuangan, program dan layanan bantuan medis dan ketenagakerjaan. Di Carolina Utara,...

-

Apakah saya mandiri secara finansial? (Dan apakah itu penting?)

Apakah saya mandiri secara finansial? (Dan apakah itu penting?) Sudah dua tahun sejak saya terakhir melihat situasi keuangan saya secara keseluruhan untuk menentukan apakah saya memiliki sumber daya untuk memenuhi tujuan saya. Dalam dua tahun itu, banyak yang tela...