Apa itu Arus Kas dari Operasi?

Arus kas dari operasi adalah bagian dari laporan arus kas perusahaan Laporan Arus Kas Laporan arus kas berisi informasi tentang berapa banyak uang tunai yang dihasilkan dan digunakan perusahaan selama periode tertentu. yang mewakili jumlah uang tunai yang dihasilkan (atau dikonsumsi) perusahaan dari menjalankan aktivitas operasinya selama periode waktu tertentu. Aktivitas operasi termasuk menghasilkan pendapatan Pendapatan Pendapatan adalah nilai dari seluruh penjualan barang dan jasa yang diakui oleh suatu perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan), membayar biaya, dan mendanai modal kerja. Ini dihitung dengan mengambil (1) pendapatan bersih perusahaan Pendapatan Bersih Pendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keuangan inti. Sementara itu tiba di melalui, (2) penyesuaian untuk item non-tunai, dan (3) memperhitungkan perubahan modal kerja.

Arus Kas dari Rumus Operasi

Sementara rumus yang tepat akan berbeda untuk setiap perusahaan (tergantung pada item yang mereka miliki di laporan laba rugi dan neraca), ada arus kas generik dari rumus operasi yang dapat digunakan:

Arus Kas dari Operasi =Laba Bersih + Item Non Tunai + Perubahan Modal Kerja

Pelajari lebih lanjut dengan contoh terperinci di Kursus Analisis Keuangan CFI.

Contoh Arus Kas dari Operasi

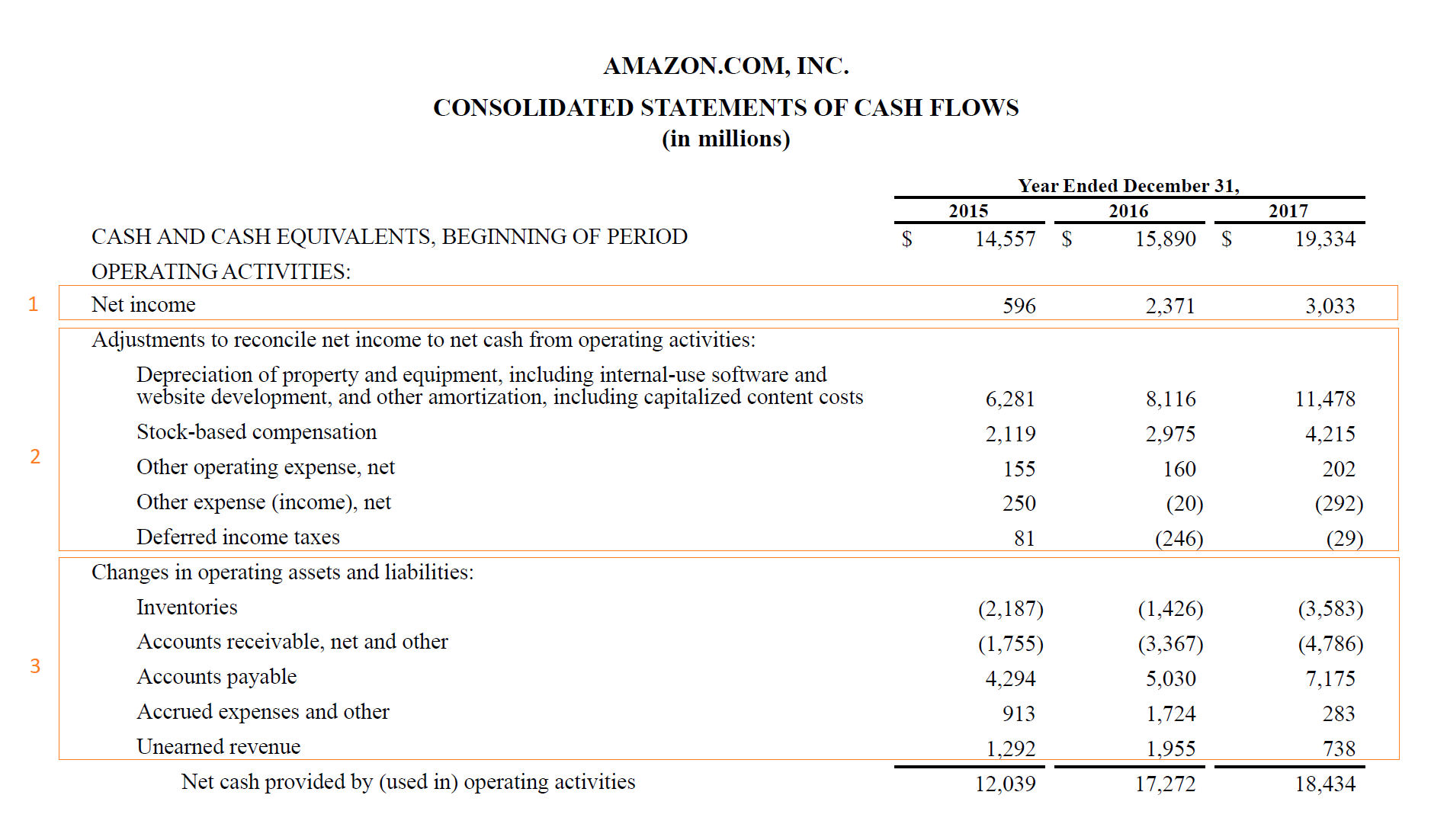

Di bawah ini adalah contoh arus kas operasi Amazon dari 2015 hingga 2017. Seperti yang Anda lihat pada tangkapan layar di bawah ini, pernyataan dimulai dengan laba bersih, kemudian menambahkan kembali item non-tunai, dan memperhitungkan perubahan modal kerja Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbedaan antara aset lancar perusahaan (setelah dikurangi kas) dan kewajiban lancar (setelah dikurangi hutang) di neraca..

Ikuti tiga langkah berikut:

- Ambil laba bersih dari laporan laba rugi

- Tambahkan kembali biaya non-tunai

- Sesuaikan dengan perubahan modal kerja

Arus Kas dari Operasi vs Laba Bersih

Arus Kas OperasiArus Kas OperasiArus Kas Operasi (OCF) adalah jumlah uang tunai yang dihasilkan oleh aktivitas operasi reguler suatu bisnis dalam periode waktu tertentu. dihitung dengan mulai dari laba bersih, yang berasal dari bagian bawah laporan laba rugi. Karena laporan laba rugi menggunakan akuntansi berbasis akrualPrinsip AkrualPrinsip akrual adalah konsep akuntansi yang mengharuskan transaksi dicatat pada periode waktu terjadinya, terlepas dari, itu termasuk pengeluaran yang mungkin belum benar-benar dibayar. Dengan demikian, laba bersih harus disesuaikan dengan menambahkan kembali semua biaya non-tunai seperti penyusutan, kompensasi berbasis saham, dan lain-lain.

Setelah laba bersih disesuaikan untuk semua pengeluaran non-kas, itu juga harus disesuaikan dengan perubahan saldo modal kerja. Karena akuntan mengakui pendapatanPengakuan PendapatanPengakuan pendapatan adalah prinsip akuntansi yang menguraikan kondisi spesifik di mana pendapatan diakui. Dalam teori, ada berdasarkan kapan suatu produk atau layanan dikirimkan (dan bukan saat itu benar-benar dibayar), beberapa pendapatan mungkin belum dibayar dan dengan demikian akan membuat piutang Piutang UsahaPiutang Usaha (AR) mewakili penjualan kredit suatu bisnis, yang belum dipungut dari pelanggannya. Perusahaan memungkinkan keseimbangan. Hal yang sama berlaku untuk biaya yang telah diakui pada laporan laba rugi, tapi sebenarnya tidak dibayar.

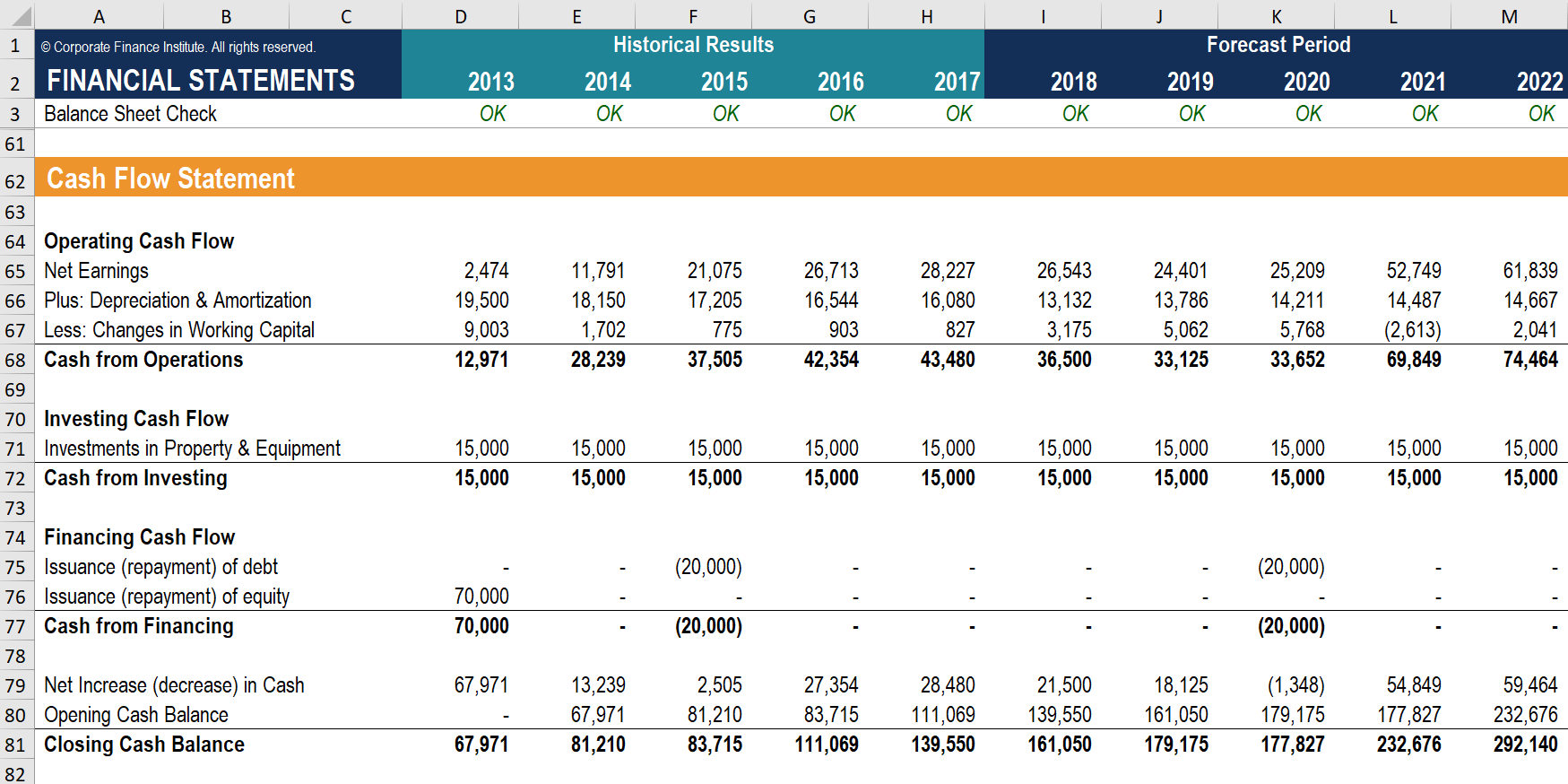

Perhitungan Sampel

Mari kita lihat contoh sederhana bersama dari Kursus Pemodelan Keuangan CFI.

Langkah 1 :Mulai menghitung arus kas operasi dengan mengambil laba bersih dari laporan laba rugiLaporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan inti perusahaan yang menunjukkan keuntungan dan kerugian mereka selama periode waktu tertentu. Keuntungan atau.

Langkah 2 :Tambahkan kembali semua item non-tunai. Pada kasus ini, depresiasi Biaya Penyusutan Ketika aset jangka panjang dibeli, itu harus dikapitalisasi bukannya dibebankan pada periode akuntansi itu dibeli masuk dan amortisasi adalah satu-satunya item.

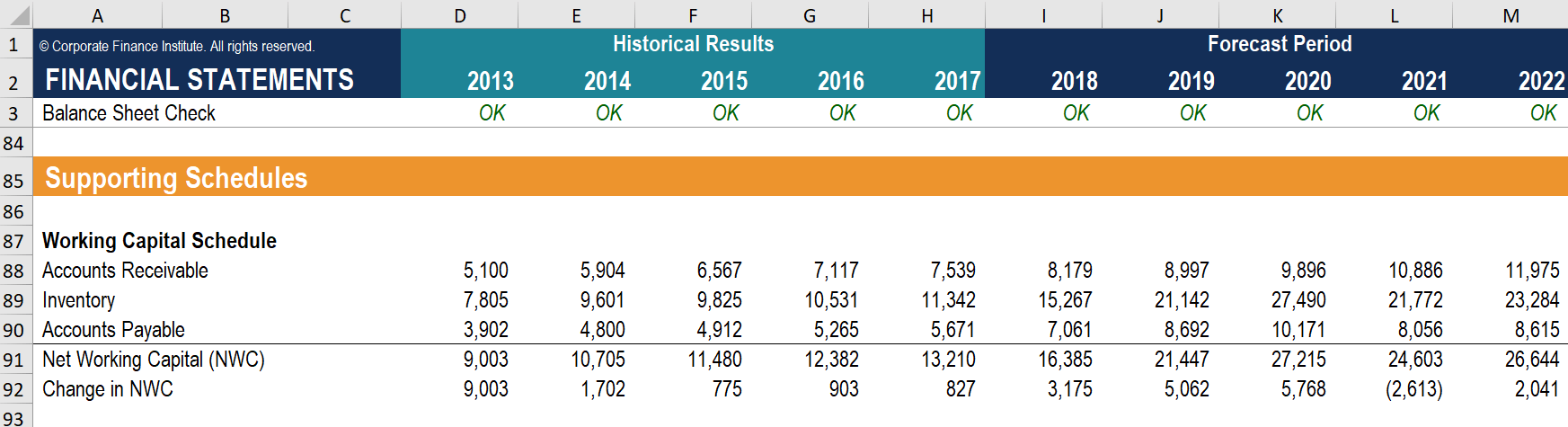

Langkah 3 :Menyesuaikan dengan perubahan modal kerja. Pada kasus ini, hanya ada satu baris karena model memiliki bagian terpisah di bawah yang menghitung perubahan piutang, inventoryInventoryInventory adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan barang jadi yang a, dan hutang dagang.

Arus Kas dari Operasi vs EBITDA

Laba Sebelum Depresiasi dan Amortisasi Pajak Bunga (EBITDAEBITDAEBITDA atau Laba Sebelum Bunga, Pajak, Penyusutan, Amortisasi adalah keuntungan perusahaan sebelum pemotongan bersih ini dilakukan. EBITDA berfokus pada keputusan operasi bisnis karena melihat profitabilitas bisnis dari operasi inti sebelum dampak struktur modal. Rumus, contoh) adalah salah satu metrik yang paling banyak dikutip di bidang keuangan. Analis Keuangan Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! menggunakannya secara teratur ketika membandingkan perusahaan yang menggunakan EV/EBITDAEV/EBITDAEV/EBITDA di mana-mana digunakan dalam penilaian untuk membandingkan nilai bisnis serupa dengan mengevaluasi Nilai Perusahaan (EV) mereka ke EBITDA beberapa relatif terhadap rata-rata. Dalam panduan ini, kami akan memecah kelipatan EV/EBTIDA menjadi berbagai komponennya, dan memandu Anda melalui cara menghitung rasio langkah demi langkah. Karena EBITDA tidak termasuk biaya penyusutan, terkadang dianggap sebagai proxy untuk arus kas.

Karena EBITDA tidak termasuk bunga dan pajak, itu bisa sangat berbeda dari arus kas operasi. Selain itu, dampak perubahan modal kerja dan pengeluaran non tunai lainnya Beban Non Tunai Pengeluaran non tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskan mereka untuk dicatat meskipun tidak benar-benar dibayar dengan uang tunai. bisa membuatnya lebih berbeda.

Pelajari lebih lanjut di Kursus Pemodelan Bisnis CFI.

Belanja Modal

Sementara arus kas operasi memberi tahu kita berapa banyak uang tunai yang dihasilkan bisnis dari operasinya, itu tidak memperhitungkan investasi modal apa pun yang diperlukan untuk mempertahankan atau mengembangkan bisnis.

Untuk mendapatkan gambaran lengkap tentang posisi keuangan perusahaan, penting untuk memperhitungkan belanja modal Pengeluaran Modal Pengeluaran modal mengacu pada dana yang digunakan oleh perusahaan untuk pembelian, peningkatan, atau pemeliharaan aset jangka panjang untuk ditingkatkan (CapEx), yang dapat ditemukan di bawah Arus Kas dari Aktivitas InvestasiArus Kas dari Aktivitas InvestasiArus Kas dari Aktivitas Investasi adalah bagian dari laporan arus kas perusahaan yang menampilkan berapa banyak uang yang telah digunakan (atau.

Mengurangi pengeluaran modal dari arus kas dari operasi memberi kita Arus Kas GratisArus Kas Bebas (FCF)Arus Kas Bebas (FCF) mengukur kemampuan perusahaan untuk menghasilkan apa yang paling diperhatikan investor:uang tunai yang tersedia didistribusikan dengan cara yang bebas., yang sering digunakan untuk menilai bisnis dalam model arus kas terdiskonto (DCF) Model Pelatihan Panduan Gratis Model DCFModel DCF adalah jenis model keuangan khusus yang digunakan untuk menilai bisnis. Model ini hanyalah perkiraan arus kas bebas perusahaan yang tidak terpengaruh.

Belajar membangun model DCF di Kursus Pemodelan Penilaian Bisnis CFI!

Sumber daya tambahan

Terima kasih telah membaca panduan ini untuk memahami apa itu arus kas dari operasi, cara menghitungnya, dan mengapa itu penting. Untuk mempelajari lebih lanjut dan terus membangun karir Anda sebagai Analis Keuangan Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini!, sumber daya CFI tambahan ini akan membantu:

- Pengeluaran Modal Pengeluaran Modal Pengeluaran modal mengacu pada dana yang digunakan oleh perusahaan untuk pembelian, peningkatan, atau pemeliharaan aset jangka panjang untuk ditingkatkan

- Metode PenyusutanMetode PenyusutanJenis metode penyusutan yang paling umum termasuk garis lurus, saldo menurun ganda, unit produksi, dan jumlah digit tahun.

- Pengeluaran Non Tunai Pengeluaran Non Tunai Pengeluaran non tunai muncul pada laporan laba rugi karena prinsip akuntansi mengharuskan mereka untuk dicatat meskipun tidak benar-benar dibayar dengan uang tunai.

- Siklus Modal KerjaSiklus Modal KerjaSiklus Modal Kerja untuk bisnis adalah lamanya waktu yang diperlukan untuk mengubah total modal kerja bersih (aset lancar dikurangi

-

BTC, BCH dan BSV:Apa Perbedaannya?

Pada 2017 dan 2018, dunia cryptocurrency terkejut ketika komunitas Bitcoin terpecah menjadi tiga faksi karena penskalaan dan perselisihan protokol:Bitcoin Core (BTC), Bitcoin Cash (BCH) dan Bitcoin SV

-

Apakah pandangan ekonom tentang orang sebagai rasional masih kredibel?

Selama bertahun-tahun, ekonom dan psikolog telah berdebat tentang apakah model standar yang digunakan ekonom untuk menjelaskan bagaimana orang membuat keputusan adalah benar. Dikatakan bahwa orang mem

-

Bantuan KPR untuk Lansia

Ada banyak tantangan yang dihadapi lansia saat ini. Pendapatan tetap, meningkatnya biaya kesehatan, dan pengeluaran sehari-hari dapat mempersulit manula untuk melakukan pembayaran hipotek bulanan mere

-

Belanja Kompulsif Vs Impulsif:Cara Mengatasi Keduanya

Mari kita bicara tentang belanja kompulsif vs impulsif. Kebanyakan orang Amerika tidak asing dengan pengeluaran yang tidak direncanakan. Sebuah studi dari 2, 000 konsumen menemukan bahwa rata-rata ora

Akuntansi

-

Bagaimana dolar yang kuat mempengaruhi Anda?

Bagaimana dolar yang kuat mempengaruhi Anda? Anda mungkin pernah mendengarnya sebelumnya:Di akhir kata-kata kasar melankolis lainnya tentang betapa buruknya keadaan di Amerika, seseorang pasti menambahkan “… dan kemudian dolar sangat lemah, juga...

-

100 Reksa Dana Terpopuler untuk Tabungan Pensiun 401(k)

100 Reksa Dana Terpopuler untuk Tabungan Pensiun 401(k) Gambar Getty Tidak dapat disangkal pentingnya dan popularitas 401(k)s untuk penabung pensiun. Orang Amerika memiliki $6,3 triliun yang diinvestasikan dalam rekening tabungan tempat kerja yang ditang...

-

Sandera kekayaan:mengapa Westpac dapat berjuang untuk menemukan pembeli yang tepat untuk anak perusahaannya di Selandia Baru

Sandera kekayaan:mengapa Westpac dapat berjuang untuk menemukan pembeli yang tepat untuk anak perusahaannya di Selandia Baru Pengumuman baru-baru ini bahwa Westpac sedang meninjau kepemilikan bisnisnya di Selandia Baru menyebabkan beberapa spekulasi keputusan itu mungkin karena profitabilitas bank yang lebih rendah. Tapi in...

-

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah Agen Area setempat Anda tentang Penuaan dapat memberikan informasi tentang hibah untuk perbaikan rumah. Mempertahankan rumah yang aman bisa menjadi tantangan ketika Anda adalah warga negara senior de...