Apa itu Side Pocketing dalam Reksa Dana? (Dijelaskan Dengan Contoh)

Setelah terungkapnya krisis IL&FS pada September 2018, komunitas investor menjadi sangat berhati-hati tentang investasi mereka.

Di tengah ini, industri ingin agar regulator mengizinkan skema yang memiliki eksposur utang untuk menggunakan side pocketing.

Memulai dengan, mari kita mulai dengan latar belakang saku samping untuk mengatur konteks dengan benar.

Apa itu Side Pocketing dalam Reksa Dana?

Side pocketing adalah teknik untuk mengamankan investor pada instrumen yang memiliki eksposur aset berisiko.

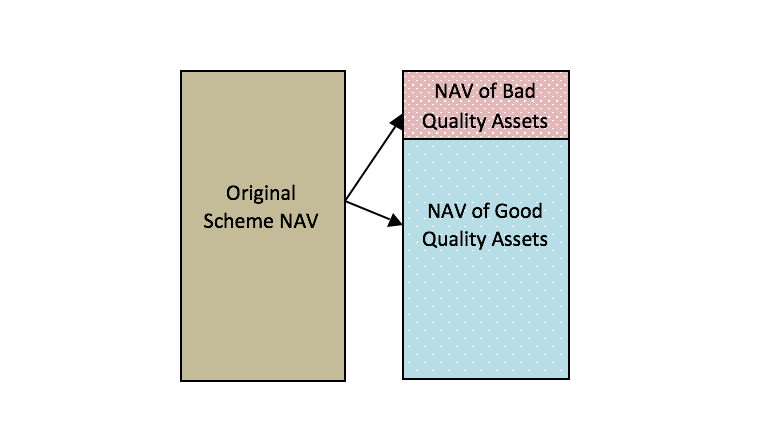

Ini pada dasarnya adalah metode akuntansi yang digunakan untuk memisahkan investasi yang tidak likuid dari investasi yang likuid dan berkualitas, dalam portofolio utang.

Bagaimana cara kerjanya?

Setiap kali ada kasus penurunan peringkat untuk obligasi yang disimpan dalam dana tersebut, rumah dana mendorong aset tidak likuid ke dalam saku samping, dan pemegang yang ada menerima alokasi pro rata di dalamnya.

Apa Dampak Kantong Samping pada NAV?

Ketika side pocketing diterapkan, dan aset tidak likuid dimasukkan ke dalam kantong terpisah, NAB dana hanya mencerminkan nilai aset likuid — NAB berbeda yang ditetapkan untuk aset saku sampingan berdasarkan perkiraan nilai realisasi investor.

Apakah itu Melindungi Investor?

Dengan bantuan kantong samping, taruhan berisiko dapat dipisahkan dari investasi yang lebih aman dan likuid yang mungkin terpengaruh karena perubahan profil kredit aset berisiko.

Dan di sini, upaya dilakukan untuk menstabilkan nilai aset bersih dari skema sehingga pelunasan oleh investor kecil tidak terpengaruh karena keluar tiba-tiba oleh investor besar.

Side pocketing juga memastikan bahwa investor yang berada dalam investasi pada saat write-off, akan mendapatkan keuntungan jika ada pemulihan dari obligasi.

Proses side pocketing memastikan likuiditas tidak tersendat bagi investor yang memegang unit skema utama karena penjatahan dan penebusan dilakukan pada aset likuid.

Perkembangan Terbaru

Securities and Exchange Board of India (SEBI) yang merupakan regulator pasar telah mengizinkan reksa dana utang untuk menerapkan konsep “kantong samping”.

Lebih awal, regulator tidak mendukung side pocketing dan tidak mengizinkan rumah reksa dana untuk memisahkan investasi buruk mereka.

Kembali pada tahun 2016, pasca investasi JP Morgan Asset Management (India) di Amtek Auto gagal bayar dan rumah dana terpaksa ke kantong samping, Asosiasi Reksa Dana India (AMFI) mendekati SEBI untuk membuat aturan seputar kantong samping ketika pasar menghadapi peristiwa kredit.

Namun, SEBI tidak menerima rekomendasi itu.

Pada tahun 2018, banyak skema utang mengalami penurunan tajam dalam NAB. Setelah skema ini, investasi di Infrastructure Leasing &Financial Services Ltd (IL&FS) dan beberapa anak perusahaannya mengalami penurunan peringkat kredit.

Krisis ini mengakibatkan perubahan regulasi dana utang.

Akankah Side Pocketing Mendorong Rumah Dana untuk Mengambil Lebih Banyak Risiko Kredit?

Mengutip Ajay Tyagi, Ketua SEBI, "Tidak, langkah-langkah yang cukup akan diambil dan pengamanan akan dilakukan oleh SEBI untuk memastikan bahwa fasilitas ini tidak disalahgunakan. Pedoman akhir akan berisi perlindungan ini.”

Setelah pemisahan investasi dilakukan, investasi terpisah atau beracun akan ditutup untuk langganan di masa mendatang. Namun, investor dapat terus berlangganan bagian yang terdiri dari aset likuid atau aset yang lebih aman.

Dalam situasi krisis, umumnya, investor institusional memiliki hak pertama untuk penebusan. Proses ini menyebabkan investor ritel terjebak dalam aset terpisah atau beracun.

Jadi, menerapkan side-pocketing dalam skenario seperti itu membantu rumah dana mengelola tekanan penebusan dengan lebih baik mengingat fakta bahwa kepemilikan lain tidak terpengaruh.

Sekarang mari kita memahami prosesnya dengan sebuah contoh –

Contoh

Asumsikan dana memiliki 1000 Crore sebagai korpus. Ini, 50 crore diadakan di perusahaan yang gagal membayar kewajiban utangnya. Di bawah situasi ini, investor institusional lebih memilih untuk menebus seluruh investasi.

Penebusan ini memaksa manajer dana untuk menjual obligasi yang baik untuk membayar investor besar. Proses ini menghasilkan aset beracun yang tersisa di akhir akuntansi untuk proporsi korpus yang tinggi.

Jadi, investor ritel terkena dampak karena proses tersebut.

Untuk melindungi setiap investor, side pocketing akan dilaksanakan, dimana, 50 crore akan dipisahkan dan 950 crore akan bertindak sebagai corpus yang lebih aman. Investor (baik institusional maupun ritel), selanjutnya akan diberikan unit sesuai dengan peruntukan yang baru.

Kekurangan Kantong Samping?

Kantong samping adalah proses yang harus digunakan dengan hati-hati. Juga, penilaian investasi tidak likuid diperdebatkan. Jadi, NAB dari aset yang tidak likuid akan tetap menjadi perhatian.

Juga, dua NAV – masing-masing satu aset likuid dan aset tidak likuid akan sulit dilacak bagi investor.

Akhirnya, dana rumah akan lebih diberdayakan dengan pilihan kantong samping. Jadi, kewajiban menggunakan metode dengan bijaksana, dan secara rasional terletak pada pengelola dana.

Penafian:Pandangan yang diungkapkan dalam posting ini adalah dari penulis dan bukan dari Groww

Kalkulator Reksa Dana

Kalkulator SIP Kalkulator PPF Kalkulator EMI Kalkulator Lumpsum Kalkulator PF Kalkulator EMI Pinjaman Mobil Kalkulator Pengembalian Reksa Dana Kalkulator Gratifikasi Kalkulator EMI Pinjaman Pribadi Kalkulator SWP Kalkulator HRA Kalkulator EMI Pinjaman Rumah Sukanya Samriddhi Yojana Kalkulator Kalkulator CAGR Kalkulator SBI EMI Kalkulator FD Kalkulator GST Kalkulator EMI Pinjaman Pribadi SBI Kalkulator RD Kalkulator EMI HDFC Kalkulator EMI Pinjaman Rumah SBI Kalkulator NPS Kalkulator EMI Pinjaman Pribadi HDFC Kalkulator PPF SBI Kalkulator Bunga Sederhana Kalkulator EMI Pinjaman Rumah HDFC Kalkulator RD SBI Kalkulator Bunga Majemuk Kalkulator FD HDFC Kalkulator SBI SIP Kalkulator Suku Bunga Kalkulator HDFC RD Kalkulator FD SBI

-

Apa itu Reksa Dana?

Reksa Dana adalah kumpulan uang yang dikumpulkan dari banyak investor untuk tujuan berinvestasi di sahamSahamApa itu saham? Seseorang yang memiliki saham di suatu perusahaan disebut pemegang saham dan

-

Apa itu Reksa Dana Terbuka?

Reksa dana open-end mengacu pada reksa dana yang menerbitkan saham kepada investor berdasarkan nilai aset bersih (NAV) dana tersebut.Nilai Aktiva BersihNilai aset bersih (NAV) didefinisikan sebagai ni

Dana investasi publik

- Sama Beratnya dengan Portofolio dan Reksa Dana

- Apa yang Ditawarkan Reksa Dana Internasional?

- 4 Metode Menghasilkan Uang dengan Reksa Dana Anda

- Saran Investasi:Memulai Dengan Reksa Dana

- Reksa dana

- Apa Itu Reksa Dana Kapitalisasi Pasar?

- Contoh Reksa Dana Langsung vs Reguler:Pengembalian 10 Reksa Dana Teratas Dibandingkan

- Daftar Reksa Dana Tanpa Exit Load

-

Apa itu Reksa Dana?

Apa itu Reksa Dana? Banyak investor yang berpikiran konservatif tidak ingin mengambil risiko tinggi ketika mereka menginvestasikan uang mereka. Alih-alih menyelam ke dalam kolam investasi saja, yang bisa menjadi lompatan...

-

Apa itu Reksa Dana Tertutup?

Apa itu Reksa Dana Tertutup? Reksa dana tertutup adalah reksa dana yang memperoleh sejumlah modal tetap dari investor melalui penawaran umum perdana (IPO)Penawaran Umum Perdana (IPO)Penawaran Umum Perdana (IPO) adalah penjualan p...