Hati-hati Dengan Prediksi Itu

Setiap Januari, Saya meninjau prediksi "pakar keuangan" untuk tahun sebelumnya dan bagaimana nasib mereka di saham, kredit, pasar mata uang, pertumbuhan dan inflasi. Sekali lagi, hanya sebagian kecil yang "benar" pada tahun 2005.

Sayangnya, beberapa orang mendasarkan strategi investasi mereka pada prediksi ini dan pasti mengalami kekecewaan.

"Prediksi adalah untuk pertunjukan, sementara pergeseran portofolio yang sedang berlangsung tahun mendatang adalah untuk adonan, " kata manajer uang Steve Leuthold dari Leuthold Group LLC di Minneapolis, Minn. "Karena pasar itu sendiri tampaknya selalu memberikan peluang tak terduga dan risiko tak terduga."

Apakah Anda mengelola uang Anda sendiri atau membayar penasihat untuk melakukannya, tidak ada yang bisa memprediksi reksa dana atau pengelola uang swasta mana yang akan mengungguli investasi serupa, terutama selama periode satu atau dua tahun ke depan. Para investor yang begitu fokus pada angka kinerja dalam jangka waktu yang singkat kemungkinan besar akan membuat kesalahan besar dengan membuat perubahan pada waktu yang tepat.

Tidak ada yang dapat secara andal dan konsisten meramalkan jalannya perekonomian, suku bunga atau pasar. Juga tidak bisa diprediksi, dengan konsistensi, sektor pasar mana yang siap dijalankan dan mana yang siap untuk dipadamkan.

Namun, kita dapat mengontrol hampir semua pengembalian seumur hidup kita melalui empat keputusan.

Pertama - miliki dan pertahankan portofolio yang terdiversifikasi dengan baik.

Kedua - miliki ekuitas dalam portofolio Anda. Risiko jangka panjang yang sebenarnya dari ekuitas adalah tidak memilikinya.

Ketiga - jangan panik. Banyak orang berinvestasi berdasarkan ketakutan atau keserakahan. Sifat manusia itu sendiri yang membuat banyak orang tidak mampu untuk sukses sendiri. Investor berpengalaman membedakan antara fluktuasi sementara di pasar dan kerugian permanen.

Terakhir, tapi paling tidak jangan mencoba untuk mengatur waktu pasar. Sebagai gantinya, mengembangkan strategi alokasi aset berdasarkan situasi pajak Anda sendiri, toleransi resiko, pengembalian yang diharapkan, preferensi alokasi aset dan, yang paling penting, cakrawala waktu Anda.

Dalam membuat resolusi keuangan Anda untuk tahun 2006, tujuan Anda harus spesifik, terukur, dapat dicapai dan kompatibel. Berikut adalah beberapa area yang mungkin perlu Anda tangani.

Tingkatkan tabungan Anda. Tidak seperti tahun lalu, kebanyakan orang tidak akan memiliki pensiun saat pensiun. Di Jepang, tingkat tabungan individu dalam dua digit. Sayangnya, tingkat tabungan A.S. telah menurun dan paling tidak minimal menurut penelitian terbaru. Menabung SEKARANG untuk masa depan Anda sangat penting. Bayar diri Anda terlebih dahulu dan tingkatkan tingkat tabungan Anda setidaknya 1 persen setiap tahun.

Lunasi hutang. Utang kartu kredit rata-rata per rumah tangga diperkirakan $9, 312, menurut cardweb.com. Suku bunga sekarang lebih tinggi bagi mereka yang memiliki pinjaman rumah dan ekuitas atau hipotek tingkat yang dapat disesuaikan. Kembangkan rencana tindakan dan fokus untuk melunasi hutang Anda.

Tinjau asuransi Anda. Entah itu hidup, properti &korban, atau asuransi perawatan jangka panjang, sekarang adalah saat yang tepat untuk meninjau apa yang Anda miliki. Apakah Anda kelebihan atau kekurangan asuransi? Jika badai telah mengajari kita sesuatu, itu untuk memastikan Anda memiliki cukup. Apakah masih jenis asuransi yang tepat yang Anda butuhkan" Apakah Anda membayar terlalu banyak" Luangkan waktu untuk melihat apa yang Anda miliki dan evaluasi apakah itu masih masuk akal untuk situasi Anda.

Sekuritas yang ditawarkan melalui Linsco/Private Ledger. Anggota NASD/SIPC dan Penasihat Investasi

-

Apa itu Segitiga Turun?

Segitiga turun mengacu pada pola grafik bearish yang digunakan dalam analisis teknisAnalisis Teknis Tingkat LanjutAnalisis teknis lanjutan biasanya melibatkan penggunaan beberapa indikator teknis atau

-

Cara Menjadi Ghostwriter:4 Langkah Sederhana untuk Pemula

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Jika Anda mencari cara untuk menghasilkan uang dari rumah sambil mengerjakan

-

Menyimpan Uang di Toko Kelontong Online Vs. IRL

Jika Anda memimpikan masa depan ketika Anda bisa mendapatkan semua yang Anda butuhkan untuk bertahan hidup dikirim langsung ke pintu Anda, menghilangkan semua alasan untuk meninggalkan rumah dan berin

-

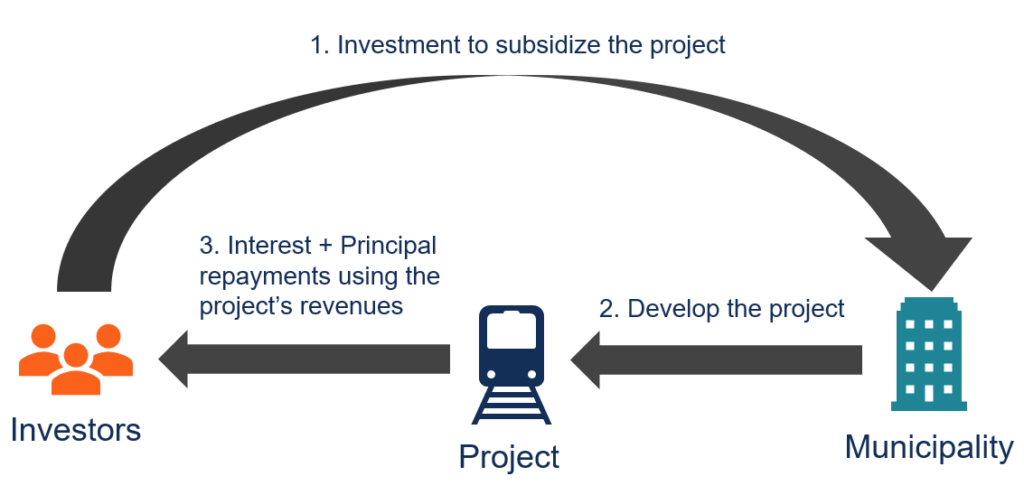

Apa itu Obligasi Pendapatan?

Obligasi pendapatan adalah jenis obligasi daerah di mana pembayaran kewajiban terutama dijamin oleh pendapatan operasional Pendapatan adalah nilai dari semua penjualan barang dan jasa yang diakui oleh

Keterampilan investasi saham

- Jargon Perdagangan Intraday Disederhanakan

- NIO:apa yang dapat dipelajari oleh pembuat mobil listrik bintang China dari Tesla

- Cara Memilih Saham untuk Perdagangan Intraday

- Bagaimana Membandingkan Saham dari Sektor yang Sama?

- Mengapa Anda Harus Mempertimbangkan Berinvestasi di Pasar Saham?

- Bagaimana Mengidentifikasi Perangkap Nilai dalam Investasi Saham?

-

Saham tergelincir 3 hari setelah laporan mengatakan kesepakatan perdagangan masih dapat dicapai menjelang kenaikan tarif

Saham tergelincir 3 hari setelah laporan mengatakan kesepakatan perdagangan masih dapat dicapai menjelang kenaikan tarif Saham menghentikan penurunan tiga hari berturut-turut pada hari Rabu setelah laporan Bloomberg mengatakan kesepakatan fase satu masih bisa dilakukan sebelum batas waktu tarif 15 Desember. Komentar P...

-

Perbedaan Antara Risk Averse &Risk Neutral

Perbedaan Antara Risk Averse &Risk Neutral Investor memiliki preferensi risiko yang berbeda ketika mengambil keputusan investasi. Berinvestasi di pasar mana pun adalah tentang risiko. Tidak ada investasi yang secara inheren 100 persen aman at...

-

Cara Menyetor Uang di E-Trade untuk Membeli dan Menjual Saham

Cara Menyetor Uang di E-Trade untuk Membeli dan Menjual Saham Beli dan jual saham dengan E-Trade. E-Trade adalah perusahaan jasa keuangan yang populer bagi investor yang ingin berinvestasi secara online. Perusahaan mendukung perdagangan saham, obligasi, pilihan...

-

Apa itu Pinjaman Judul IV?

Apa itu Pinjaman Judul IV? Pinjaman mahasiswa Judul IV membantu membiayai kuliah bagi jutaan orang. Judul IV Undang-Undang Pendidikan Tinggi tahun 1965 memberi wewenang kepada Departemen Pendidikan AS untuk memberikan pinjaman...