Dapatkah Saya Meminjam Uang Terhadap Pensiun Saya?

Jika Anda memiliki pensiun, itu mungkin salah satu dari 401 (k) yang lebih baru di mana Anda berpartisipasi dalam investasi atau jenis yang lebih lama di mana hanya perusahaan yang menyetor uang atas nama Anda. Bagaimanapun, ada aturan dan peraturan yang ditetapkan oleh IRS mengenai penggunaan pensiun untuk tujuan pinjaman. Jika Anda memiliki jenis rencana dan ketentuan yang tepat dalam rencana tersebut, kadang-kadang Anda dapat meminjam uang pensiun Anda.

Jaminan

Adalah melanggar kode IRS untuk menggunakan pensiun sebagai jaminan untuk pinjaman. Akibatnya, penggunaan memberi Anda penerimaan dana yang konstruktif, yang berarti mereka tersedia untuk Anda. Ketersediaan itu berarti kejadian kena pajak. Karena bank tidak dapat menggunakan dana pensiun, IRA atau kendaraan pensiun lainnya sebagai jaminan, Anda tidak akan bisa melakukan ini bagaimanapun juga.

Mengambil Pinjaman dari Rencana

Jika Anda berpartisipasi dalam 401(k), 403B atau pensiun tradisional yang memiliki ketentuan yang memungkinkan Anda untuk meminjam dari jumlah akumulasi, Anda biasanya dapat menggunakan dana tersebut. Namun, IRA, SEP, SIMPLE dan Keogh tidak memenuhi syarat untuk pinjaman.

Jumlah

Jumlah yang dapat Anda pinjam bervariasi dari rencana ke rencana, tetapi dalam kebanyakan kasus, Anda dapat meminjam hingga 50 persen dari jumlah yang Anda miliki dalam rencana, hingga $50, 000. Jika jumlah pribadi Anda kurang dari $50, 000, maksimum Anda adalah 50 persen dari jumlah yang diberikan. Juga, jika $50, 000 kurang dari jumlah yang diberikan, $50, 000 masih merupakan plafon pinjaman.

Bunga Pengurang Pajak

Jika Anda meminjam dari program pensiun untuk membeli rumah, dan memiliki catatan yang memadai untuk membuktikan bahwa, bunga dapat dikurangkan. Namun, jika ada dana yang berasal dari penangguhan elektif, uang yang Anda masukkan, bunga itu tidak dapat dikurangkan. Pengecualian lain untuk aturan pengurangan adalah jika Anda adalah karyawan kunci. IRS menyatakan karyawan kunci adalah orang yang adalah seorang perwira dan yang penghasilannya lebih dari $130, 000, memiliki lebih dari 5 persen organisasi atau memiliki lebih dari 1 persen organisasi dan yang pendapatannya lebih dari $150, 000.

Manfaat

Untuk orang dengan skor kredit rendah, seringkali metode peminjaman ini masuk akal. Anda juga membayar bunga untuk diri sendiri daripada lembaga keuangan tetapi kehilangan peluang investasi.

Peringatan

Jika Anda meninggalkan pekerjaan tanpa membayar kembali pinjaman secara penuh, Anda dapat dikenakan denda dan pajak 10 persen kecuali jika Anda terus melakukan pembayaran dan meninggalkan dana tersebut pada perusahaan. Meskipun Anda dapat menggulung dana Anda ke dalam IRA atau program pensiun lainnya, setiap pinjaman terutang adalah penarikan menurut IRS dan dikenakan denda penarikan awal dan pajak. Jika Anda setidaknya berusia 55 tahun saat berpisah dengan perusahaan Anda, Anda hanya membayar pajak atas dana tersebut.

-

Cara Menggunakan Kartu Kredit Prabayar Dari Walgreens

Membawa uang tunai untuk melakukan pembelian sehari-hari tidak selalu ideal, dan menulis cek membutuhkan waktu, yang tidak nyaman ketika ada antrean panjang di belakang Anda di register. Sebagai ganti

-

Jika Serikat Anda Menyerang,

Bisakah Anda Mengumpulkan Tunjangan Pengangguran? Pekerja yang mogok tidak memenuhi syarat untuk tunjangan pengangguran. Penentuan kelayakan untuk tunjangan pengangguran bergantung pada apakah seo

-

Termasuk 6 Jenis Kartu Kredit Asuransi Perjalanan Yang Belum Anda Ketahui

Kartu kredit perjalanan yang tepat tidak hanya memberi Anda penerbangan gratis, peningkatan status, atau nol biaya transaksi saat menggunakannya di luar negeri. Kartu kredit terbaik datang dengan berb

-

Cara Membaca Potongan Pembayaran Kantor Pos AS

Periksa slip gaji Anda untuk akurasi. Potongan pembayaran Layanan Pos Amerika Serikat (USPS) Anda, atau formulir laporan laba rugi 1223, mungkin terlihat berbeda dari slip gaji lainnya, tetapi secara

masa pensiun

-

Berapa Kontribusi Maksimum untuk 401k?

Berapa Kontribusi Maksimum untuk 401k? Sebuah 401k dapat menjadi bagian penting dari sarang telur pensiun. Paket 401k berfungsi sebagai sumber utama tabungan pensiun bagi banyak orang. Karyawan dapat memilih agar sebagian dari gaji mereka...

-

Apa itu Perdagangan Dasar?

Apa itu Perdagangan Dasar? Perdagangan dasar adalah strategi perdagangan arbitrase keuangan yang melibatkan perdagangan instrumen keuangan, seperti derivatif keuangan atau komoditasKomoditasKomoditas adalah kelas aset lain sepe...

-

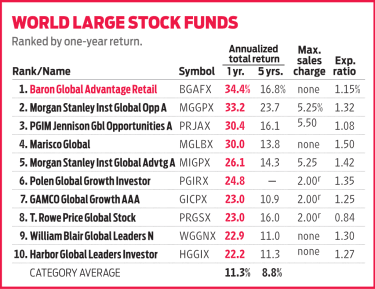

Baron Global Advantage Bertaruh Besar di Teknologi

Baron Global Advantage Bertaruh Besar di Teknologi Berkelana ke luar negeri untuk mencari saham semakin menantang akhir-akhir ini. Tetapi Keuntungan Global Baron (BGAFX) telah menemukan kesuksesan dengan campuran saham asing dan domestik. Manajer Al...

-

Cara Menyewa Flat di London

Cara Menyewa Flat di London Selalu merepotkan dalam menemukan akomodasi yang tepat dan cukup sering, biaya tinggi di kota seperti London bisa menakutkan. Terlepas dari risiko yang terlibat dengan mendirikan rumah baru dari jauh,...