Apa itu Rencana Pensiun TDA?

Sebuah TDA, atau anuitas tangguhan pajak, adalah rencana pensiun yang menguntungkan pajak yang memungkinkan karyawan organisasi nirlaba untuk menyumbangkan uang sebelum pajak untuk pensiun. Lebih dari 156 juta orang memiliki rencana pensiun TDA pada tahun 2006, menurut Departemen Tenaga Kerja AS. Ini adalah jenis rencana yang menarik karena orang yang menabung untuk masa pensiun mencari metode untuk menghemat uang dengan mudah melalui gaji mereka. Rencana pensiun TDA juga memungkinkan peserta untuk memilih di antara banyak pilihan investasi yang berbeda dan menabung dengan cara yang sesuai dengan kebutuhan pensiun individu mereka.

Sejarah

Pada tahun 1942 IRS mengizinkan beberapa organisasi nirlaba dan sistem sekolah umum untuk menawarkan rencana TDA. Pada tahun 1958, Undang-Undang Amandemen Teknis disahkan bersama dengan serangkaian perubahan Kode Pendapatan Internal, menetapkan dasar untuk rencana pensiun 403(b) hari ini. Mulai tahun 2006, aturan IRS baru memungkinkan rencana TDA menjadi akun sebelum pajak atau Roth, meskipun majikan individu tidak diharuskan untuk mengelola kedua jenis rencana tersebut. Pada tahun 2007 Departemen Keuangan akhirnya membuat finalisasi 403(b) aturan, yang memindahkan aturan perpajakan TDA lebih dekat dengan rencana 401 (k) dan 457.

Identifikasi

Rencana pensiun TDA sering disebut dengan nama lain. Mereka dapat disebut Anuitas Terlindung Pajak, atau TSA, yang menunjukkan bahwa aspek penangguhan pajak dari rencana tersebut memberikan perlindungan pajak bagi peserta. Ini bisa disebut rencana 403(b), yang menunjukkan kode pajak yang digunakan untuk mengidentifikasi rencana ini bila dibandingkan dengan 401 (k) atau 457 rekening pensiun. TDA dalam rencana 403 (b) dapat diidentifikasi karena mereka akan memiliki anuitas sebagai opsi investasi utama daripada reksa dana.

Perpajakan

Dana dikenakan pajak saat dikeluarkan dari TDA, yang baik pada usia pensiun tidak sebelum usia 55 atau setelah usia 59 dan 1/2. Pengecualian untuk aturan ini melibatkan aturan kesulitan atau disabilitas IRS tertentu, kematian, atau aturan pembayaran periodik yang secara substansial sama. IRS mengizinkan pinjaman melalui rencana, meskipun paket individu tidak diharuskan untuk menawarkannya.

Fitur

Setiap rencana pensiun TDA mencakup anuitas, yang mungkin memiliki banyak fitur berbeda, manfaat, dan biaya. Individu mungkin harus menunggu hingga tanggal tertentu untuk bergabung dengan paket dan mungkin dibatasi berapa kali mereka diizinkan untuk mengubah jumlah kontribusi. Tiga jenis anuitas yang berbeda ada dalam rencana TDA. Anuitas tetap membayar tingkat bunga yang dijamin. Anuitas variabel memiliki banyak opsi investasi berbeda yang tersedia yang dapat dipilih dan dialihkan oleh peserta secara bebas. Anuitas yang diindeks ekuitas mengkredit pengembalian ke akun yang didasarkan pada indeks populer, seperti S&P 500, sementara masih biasanya menjamin pengembalian minimum.

Pertimbangan

Orang yang memilih cara terbaik menggunakan rencana TDA 403(b) harus sesuai dengan jumlah investasi dan pilihan anuitas mereka dengan tujuan pensiun jangka panjang dan toleransi risiko. Anuitas membebankan biaya internal yang tidak segera terlihat tanpa membaca kontrak dan dapat menurunkan pengembalian yang diharapkan. Beberapa perusahaan anuitas membebankan biaya penyerahan kepada peserta yang meninggalkan akun lebih awal.

-

Cara Menjual Besi Bekas

Besi tua Jika Anda bergerak, renovasi atau melakukan pembersihan mendalam, Anda mungkin menemukan potongan-potongan besi dan logam lain yang siap untuk tumpukan memo. Dengan sedikit investasi waktu,

-

Broker online terbaik untuk saham pada Oktober 2021

Teknologi telah mengantarkan era baru dalam dunia investasi, dan membeli dan menjual saham tidak pernah semudah ini – dari mana pun Anda berada hampir tanpa biaya. Tapi apa broker online terbaik untuk

-

Apakah Rencana Pembayaran Berbasis Pendapatan Ide Bagus Untuk Anda?

Rencana pembayaran yang didorong oleh pendapatan dapat membantu meringankan beberapa tekanan finansial untuk membayar kembali pinjaman siswa Anda. Meskipun Anda masih harus melakukan pembayaran pinjam

-

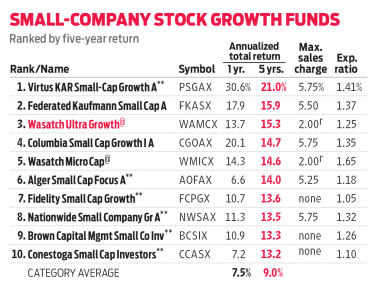

Wasatch Ultra Growth Menargetkan Pengganggu Industri

Investasi kecil, perusahaan yang tumbuh cepat bukan untuk menjadi lemah hati. Selama 10 tahun terakhir, indeks Pertumbuhan Russell 2000, yang melacak saham dalam jumlah kecil, perusahaan yang berkemba

masa pensiun

- Bisakah Saya Menjual Rumah Orang yang Meninggal sebagai Pelaksana Tanpa Melalui Pengesahan?

- Bisakah Saya Mendapatkan Pinjaman atau Uang Muka untuk Manfaat Jaminan Sosial Saya?

- Dapatkah Saya Meminjam Uang Terhadap Pensiun Saya?

- Apakah Medicaid Membayar Kacamata?

- Cara Menghitung Nilai Sekarang Bersih dari Pensiun Masa Depan

- Cara Menghitung Pengurangan Medicare Dari Jaminan Sosial

-

Adulting 101:Kunci Keterampilan Dewasa untuk Keuangan Anda

Adulting 101:Kunci Keterampilan Dewasa untuk Keuangan Anda Mencolok sendiri sebagai orang dewasa datang dengan pusaran emosi. Dengan lebih banyak kebebasan di sekitar pilihan keuangan Anda, pertanyaan tentang bagaimana menjadi dewasa datang dengan lebih ban...

-

Dua Digit Penurunan Pound Bitcoin,

Dua Digit Penurunan Pound Bitcoin, Ethereum, dan Harga Litecoin Bitcoin, Uang Bitcoin, Ethereum, dan harga Ripple semuanya turun hari ini dua digit. Namun, harga litecoin terkena pukulan paling keras, jatuh lebih dari 20%. Total k...

-

Apa itu Tagihan Sekali Pakai?

Apa itu Tagihan Sekali Pakai? Biaya satu kali, atau item yang tidak berulang, adalah item baris yang dilaporkan pada laporan keuangan perusahaan secara tidak teratur. Ini tidak terkait dengan operasi bisnis normal perusahaan dan m...

-

10 Saham Terbaik Dalam 10 Tahun Terakhir

10 Saham Terbaik Dalam 10 Tahun Terakhir (C) 2017 fstop123 ((C) 2017 fstop123 (Fotografer) - [Tidak Ada] Pada akhir dekade manapun, kita sering terdorong untuk melihat ke belakang—terutama pada hasil investasi. Di bawah, kami menyoroti 10 ...