Cara Menghitung Tingkat Pengembalian yang Diperlukan Saham Biasa

Anda dapat menghitung tingkat pengembalian yang diperlukan saham biasa menggunakan model penetapan harga aset modal, atau CAPM, yang mengukur permintaan investor pengembalian teoritis atas suatu saham berdasarkan risiko pasar saham tersebut. Risiko pasar, atau risiko sistematis, adalah risiko saham yang terkait dengan pasar saham secara keseluruhan dan tidak dapat didiversifikasi dengan menambahkan saham ke portofolio saham lain. Saham dengan risiko pasar yang lebih tinggi memiliki pengembalian yang diminta lebih besar daripada saham dengan risiko yang lebih rendah karena investor menuntut kompensasi dengan pengembalian yang lebih tinggi karena menanggung risiko yang lebih besar.

Langkah 1

Tentukan beta saham, ukuran risiko pasarnya. Beta 1 berarti saham memiliki risiko yang sama dengan pasar secara keseluruhan, sedangkan beta lebih besar dari 1 berarti saham memiliki risiko lebih dari pasar. Anda dapat menemukan beta saham di bagian kutipan dari situs web keuangan yang menyediakan harga saham. Sebagai contoh, menggunakan beta saham 1.2.

Langkah 2

Tentukan tingkat pengembalian bebas risiko pasar—pengembalian yang dapat Anda peroleh dari investasi tanpa risiko. Gunakan hasil saat ini pada tagihan perbendaharaan AS. Pemerintah AS menjamin investasi ini, yang membuat mereka hampir bebas risiko. Anda dapat menemukan hasil treasury yang dipublikasikan secara luas di situs web keuangan atau bagian bisnis surat kabar. Sebagai contoh, menggunakan tingkat bebas risiko 1,5 persen.

Langkah 3

Perkirakan premi risiko pasar, kelebihan pengembalian yang dibutuhkan investor saham di atas tingkat pengembalian bebas risiko untuk mengambil risiko berinvestasi di saham. Kurangi tingkat pengembalian bebas risiko dari pengembalian yang diharapkan dari pasar saham secara keseluruhan untuk menghitung premi risiko. Sebagai contoh, jika Anda mengharapkan pasar secara keseluruhan untuk menghasilkan pengembalian 10 persen selama tahun depan, kurangi tingkat bebas risiko 1,5 persen, atau 0,015, dari 10 persen, atau 0,1. Ini sama dengan premi risiko pasar sebesar 0,085, atau 8,5 persen.

Langkah 4

Substitusikan nilai-nilai tersebut ke dalam persamaan CAPM, Er =Rf + (B x Rp). Dalam persamaan, "Er" mewakili pengembalian yang diharapkan dari saham; "Rf" mewakili tingkat bebas risiko; "B" mewakili beta; dan "Rp" merupakan premi risiko pasar. Dalam contoh, persamaan CAPM adalah Er =0,015 + (1,2 x 0,085).

Langkah 5

Kalikan beta dengan premi risiko pasar dan tambahkan hasilnya ke tingkat bebas risiko untuk menghitung pengembalian saham yang diharapkan. Sebagai contoh, kalikan 1,2 dengan 0,085, yang sama dengan 0,102. Tambahkan ini ke 0,015, yang sama dengan 0,117, atau tingkat pengembalian yang disyaratkan sebesar 11,7 persen.

-

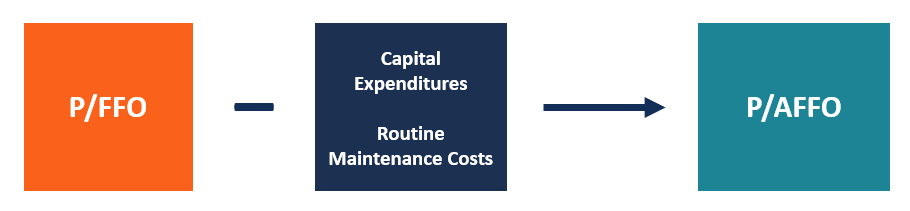

Apa itu P/FFO vs P/AFFO?

P/FFO vs P/AFFO dianggap metrik yang lebih canggih untuk mengukur kinerja REIT. Meskipun laba per saham (EPS) Laba Per Saham (EPS) Laba per saham (EPS) adalah metrik utama yang digunakan untuk menentu

-

Sedikit Berita Buruk Membantu Mengubah Crypto Bull Run menjadi Beruang

Memahami Koreksi Bitcoin Awal Mei 2018 Beberapa berita buruk membantu memacu koreksi kripto yang dimulai ketika Bitcoin gagal menembus $10k. Ini termasuk rumor bahwa wali MtGox telah memindahkan 8,

-

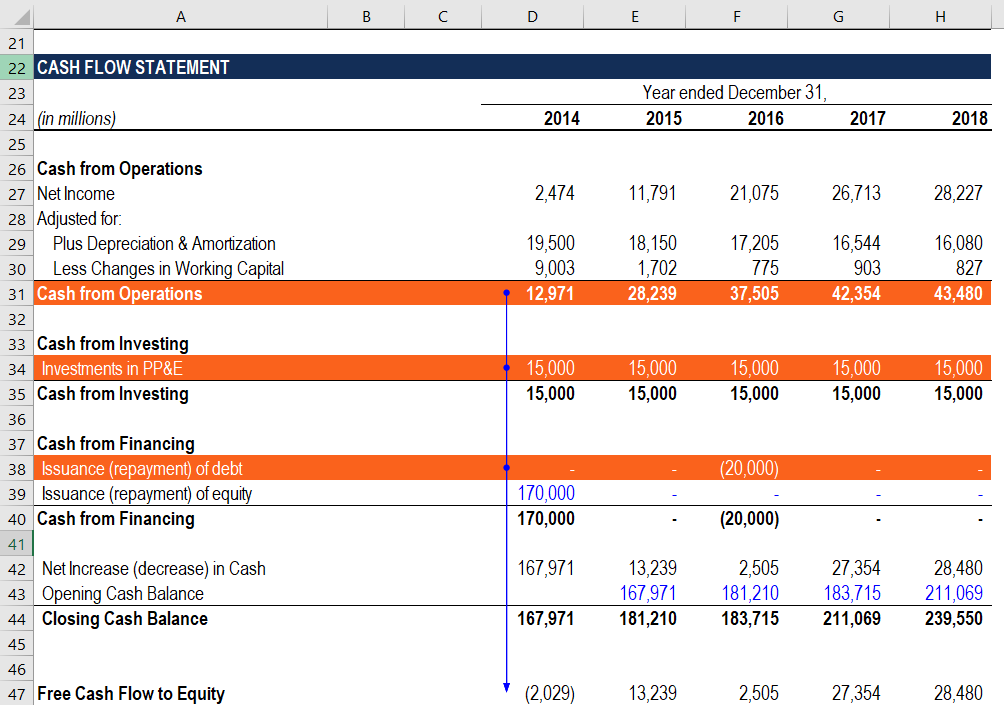

Arus Kas Gratis ke Ekuitas (FCFE) dari CFO?

Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE)Free cash flow to equity (FCFE) adalah jumlah uang tunai yang dihasilkan bisnis yang tersedia untuk didistribusikan secara potensial kepad

-

Cara Mencairkan Cek Melalui EFT

Pengusaha memberikan konfirmasi kertas atau elektronik dari setoran langsung yang berhasil. Antara anjungan tunai mandiri dan cek ke mesin ATM, mendapatkan akses cepat dan mudah ke uang terus tumbuh

investasi

-

Berapa Lama Anda Harus Menyimpan Cek &Laporan Bank yang Dibatalkan?

Berapa Lama Anda Harus Menyimpan Cek &Laporan Bank yang Dibatalkan? Pasangan melakukan perbankan online. Menyimpan catatan bank secara online sangat mudah. Menyimpan versi kertas, apakah cek yang dibatalkan atau laporan bank, adalah cerita lain karena tidak butuh wak...

-

Cara memberikan suara melalui surat pada tahun 2020

Cara memberikan suara melalui surat pada tahun 2020 Masalah keamanan mungkin membuat Anda bertanya-tanya apakah Anda dapat memilih melalui surat dalam pemilihan umum November 2020. Jawabannya sebagian besar ya - tergantung pada negara bagian mana Anda ...

-

Aduh! 5 Cara Membuat Pembayaran untuk Dokter Gigi Tidak Menyakitkan

Aduh! 5 Cara Membuat Pembayaran untuk Dokter Gigi Tidak Menyakitkan Perjalanan ke dokter gigi mungkin tidak akan menguras kantong Anda jika Anda memiliki asuransi gigi. Yang harus Anda lakukan adalah mem-flash kartu asuransi Anda, menutupi pembayaran bersama Anda, dan...

-

"Ethereum 2.0" (ETH2) Dijelaskan

"Ethereum 2.0" (ETH2) Dijelaskan Semua yang Perlu Anda Ketahui Tentang ETH2 Ethereum 2.0 (ETH) adalah istilah yang digunakan untuk menggambarkan serangkaian pembaruan yang direncanakan untuk Ethereum agar lebih terukur, aman, dan b...