Cara Menghitung Pro Rata Bagian Asuransi

"Pro-rata" mengacu pada membagi sesuatu secara proporsional. Sebagai contoh, Anda mungkin memprorata pembayaran sewa bulanan jika Anda hanya menyewa apartemen untuk sebagian bulan atau gaji dua mingguan Anda diprorata jika Anda memulai atau meninggalkan pekerjaan Anda di tengah periode pembayaran. Dalam asuransi, pro-rata dapat merujuk pada penyesuaian pembayaran asuransi berdasarkan periode yang tidak lengkap atau pembagian kewajiban antara perusahaan asuransi dan pembeli asuransi berdasarkan tingkat pertanggungan.

Dasar-dasar Pembatalan Pro-Rata

Salah satu contoh di mana Anda akan melihat istilah pro-rata dalam asuransi adalah di pembatalan pro-rata ketentuan dalam polis asuransi. Ini mengatur bahwa jika polis asuransi dibatalkan selama jangka waktu normalnya, seperti setahun, satu-satunya premi yang harus dibayarkan kepada perusahaan asuransi adalah bagian dari premi berdasarkan berapa persen dari jangka waktu polis itu berlaku.

Sebagai contoh, jika Anda memiliki polis yang baik untuk satu tahun dan dibatalkan di tengah tahun, hanya setengah dari premi yang akan jatuh tempo. Bergantung pada berapa banyak premi yang telah dibayar di muka, hal ini dapat mengakibatkan terutangnya uang dari pihak tertanggung kepada perusahaan asuransi atau sebaliknya. Anda dapat melakukan prorata dengan kalkulator untuk asuransi untuk menentukan jumlah premi yang akan berlaku di bawah skenario pembatalan yang berbeda. Alat kalkulator untuk mencari tahu ini kadang-kadang disebut a roda pro-rata atau hanya roda asuransi , mengacu pada perangkat fisik yang digunakan untuk perhitungan ini sebelum kalkulator online tersebar luas.

Beberapa polis asuransi memiliki persyaratan pembatalan yang lebih ketat yang secara efektif menghukum pihak tertanggung karena membatalkan polis lebih awal. Baca ketentuan polis yang telah Anda beli atau pertimbangkan untuk memahami apa yang terjadi jika Anda atau perusahaan asuransi membatalkan lebih awal.

Prorata Premi Asuransi di Muka

Dalam beberapa kasus, Anda mungkin dengan sengaja membeli polis asuransi yang lebih pendek dari biasanya, seperti jika Anda hanya perlu mengasuransikan rumah, mobil atau kewajiban yang terkait dengan perikatan profesional kurang dari satu tahun. Dalam keadaan seperti itu, Anda mungkin akan bekerja sama dengan perusahaan asuransi untuk menjelaskan persyaratan bagaimana premi normal akan diprorata, sering hanya didasarkan pada jumlah hari bahwa Anda membutuhkan perlindungan asuransi.

Sebaiknya pastikan jangka waktu Anda membutuhkan pertanggungan dan cara kerja prorasi dijabarkan dalam kontrak apa pun yang Anda tandatangani sehingga kecil kemungkinannya akan terjadi perselisihan di kemudian hari. Periksa tagihan yang Anda terima dan materi lainnya dari operator dan agen asuransi untuk memastikan mereka secara akurat mencerminkan apa yang Anda setujui.

Pembayaran Asuransi Prorata

Selain premi yang diprorata, ketentuan polis mungkin juga menentukan bagaimana pembayaran klaim diprorata berdasarkan jumlah pertanggungan. Sebagai contoh, jika tiga perempat dari nilai barang seperti rumah ditanggung oleh asuransi, kebijakan mungkin menentukan bahwa hanya tiga perempat dari biaya kerusakan yang akan dibayarkan. Istilah seperti itu kadang-kadang disebut kondisi rata-rata rata-rata . Setiap biaya tambahan kemudian harus ditanggung oleh pemegang polis atau pertanggungan tambahan.

Perhatikan bahwa jika Anda memiliki beberapa kebijakan dengan persyaratan seperti itu, mereka mungkin secara kolektif membayar lebih. Sebagai contoh, Anda dapat mengasuransikan tiga perempat dari nilai aset dengan satu perusahaan asuransi dan 25 persen lainnya dengan perusahaan lain. Jika klaim diajukan dengan keduanya dan keduanya membayar sesuai dengan kondisi rata-rata pro-rata, 100 persen dari klaim mungkin masih ditanggung. Periksa polis asuransi Anda untuk memahami apakah kondisi tersebut mungkin berlaku.

-

Cara Membeli Mobil Di Bawah Faktur Dealer

Mendapatkan mobil baru di bawah faktur memerlukan mengetahui apa sebenarnya keuntungan dealer. Sebagian besar pembeli mobil ingin meninggalkan dealer dengan keyakinan bahwa mereka mendapatkan kesepak

-

6 Langkah yang Harus Anda Lakukan Sekarang untuk Pajak 2018 Anda

Musim gugur penuh dengan hal-hal indah:latte labu, udara musim gugur yang segar, berganti daun, dan persiapan pajak. OKE, persiapan pajak mungkin tidak memiliki keajaiban yang sama seperti rasa musim

-

10 Hal yang Dilakukan Orang Tanpa Utang

Kita hidup di dunia di mana pembayaran mobil, tagihan kartu kredit, dan bentuk lain dari utang konsumen hanya dianggap sebagai fakta kehidupan — sama tak terelakkannya seperti kematian, pajak, atau Ka

-

Ulasan Bank CIT

Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu.

Pertanggungan

-

Tidak,

Tidak, Benar-benar Tidak Ada Cukup Rumah Saat Ini Kredit Gambar:@samanthavaughan/Twenty20 Jika Anda mendasarkan ide berburu rumah pada pencarian muda Anda untuk apartemen baru, pikirkan lagi. Menemukan t...

-

Penurunan Harga Ini Adalah Angka Ajaib untuk Penjualan yang Baik

Penurunan Harga Ini Adalah Angka Ajaib untuk Penjualan yang Baik Kredit Gambar:@maffophoto/Twenty20 Berhemat itu perlu, terutama ketika Anda dapat mengendus penjualan terbaik. Apakah diskon tersebut bersifat sementara atau obral, penjualan dapat membantu Anda mend...

-

7 Uang Bergerak Yang Harus Dilakukan Setiap Mahasiswa Baru

7 Uang Bergerak Yang Harus Dilakukan Setiap Mahasiswa Baru Perguruan tinggi adalah tentang lebih dari sekedar mendapatkan gelar. Bagi banyak mahasiswa baru, memulai fase pendidikan ini juga merupakan waktu untuk mempelajari sejumlah keterampilan hidup yang pe...

-

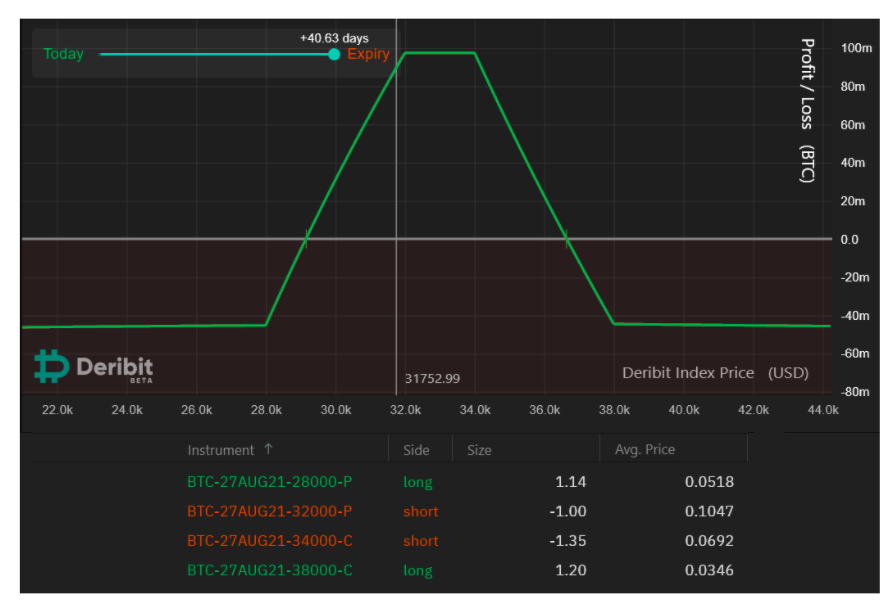

Inilah salah satu cara untuk memperdagangkan Bitcoin bahkan ketika harga BTC tertatih-tatih di atas jurang maut

Inilah salah satu cara untuk memperdagangkan Bitcoin bahkan ketika harga BTC tertatih-tatih di atas jurang maut Dalam 29 hari terakhir, Bitcoin (BTC) telah berkisar dari $31, 000 hingga $36, 000 sebagai dampak dari larangan China baru-baru ini dan pembukaan kunci saham Grayscale GBTC senilai $1,4 miliar terus m...