Cara Mendapatkan Redeemed Repossessions Off Your Credit Score

Pemberi pinjaman Anda terkadang mengembalikan kendaraan yang diambil alih kepada Anda, dikenal sebagai menebus kepemilikan kembali, jika Anda memenuhi persyaratan tertentu. Sebagian besar kreditur menginginkan pembayaran penuh sebelum mereka mengembalikan mobil kepada Anda, tetapi beberapa memberi Anda kesempatan lain jika Anda mengejar pembayaran dan mengganti semua biaya terkait kepemilikan kembali. Kepemilikan kembali tetap di Experian Anda, Laporan kredit Equifax dan TransUnion dan menurunkan skor kredit Anda, bahkan jika Anda mendapatkan mobil kembali, kecuali Anda menghapusnya dari catatan Anda.

Langkah 1

Cetak tiga salinan terpisah dari semua dokumen yang terkait dengan kepemilikan kembali dan penebusan Anda. Anda harus menemukan perbedaan antara dokumen Anda dan laporan kredit untuk mendapatkan kepemilikan kembali dihapus dari catatan Anda dan menghentikan pengaruh skor kreditnya. Anda memerlukan satu salinan catatan Anda untuk masing-masing dari tiga biro kredit.

Langkah 2

Pesan tiga laporan kredit Anda melalui AnnualCreditReport.com. berpengalaman, Equifax dan TransUnion berkolaborasi di situs dan mengirimkan laporan kredit gratis setiap tahun berdasarkan permintaan, seperti yang dipersyaratkan oleh hukum federal. Penarikan kembali Anda akan muncul di ketiga laporan, meskipun informasinya mungkin sedikit berbeda karena biro tersebut adalah perusahaan yang tidak terkait dan mengumpulkan data mereka secara independen.

Langkah 3

Bandingkan entri kepemilikan kembali pada tiga laporan kredit Anda dengan catatan Anda. Hukum federal memberi Anda hak untuk membantah semua kesalahan, termasuk kesalahan data kecil, pada laporan kredit Anda. Perusahaan pengambilalihan sering tergelincir saat menghitung atau melaporkan biaya penarik, biaya penyimpanan dan biaya lainnya, Carreon and Associates menyarankan. Anda dapat menggunakan apa saja, dari jumlah yang salah dilaporkan ke tanggal yang salah, untuk menantang entri kepemilikan kembali pada laporan Anda.

Langkah 4

Menulis ke setiap biro kredit, menunjukkan kesalahan dalam data kepemilikan kembali dan meminta penghapusan seluruh entri. Lampirkan salinan dokumen untuk membuktikan bahwa memang ada kesalahan. Undang-undang federal mengharuskan penghapusan entri laporan kredit yang salah kecuali jika perusahaan yang memberikan data membuktikan bahwa itu benar. Temukan alamat biro kredit saat ini di situs web mereka dan gunakan surat bersertifikat dengan tanda terima yang diminta sehingga Anda mengetahui tanggal pengiriman surat Anda.

Langkah 5

Periksa kembali laporan kredit Anda ketika salinan yang dikoreksi tiba. Undang-Undang Pelaporan Kredit yang Adil memberi biro kredit 30 hari untuk menangani perselisihan Anda, jadi Anda harus mendapatkan hasil dan salinan laporan baru segera setelah periode tersebut berakhir. Repossession kehilangan pengaruhnya terhadap skor kredit Anda segera setelah laporan laporan kredit Anda diturunkan.

Tip

Kepemilikan kembali Anda tetap pada laporan kredit Anda selama tujuh tahun jika Anda tidak dapat menghapusnya melalui perselisihan, dan itu menyakiti skor kredit Anda untuk seluruh periode itu. Anda mengurangi pengaruhnya dengan membangun kembali kredit Anda dengan cara lain, seperti memperbarui pembayaran mobil, selalu membayar tagihan lain tepat waktu dan menjaga saldo kartu kredit tetap rendah. Aktivitas ini meningkatkan skor kredit Anda dalam 12 hingga 24 bulan, menurut penulis Bankrate Vanessa Richardson.

-

Milenial bersedia memanfaatkan tabungan pensiun untuk menutupi pengeluaran dasar,

studi menemukan Milenial SEGERA MENJADI GENERASI TERKAYA Molly Passantino, spesialis pensiun senior di TD Ameritrade, dicatat ada berbagai alasan mengapa tidak disarankan untuk menarik dana jik

-

6 Cara Bodoh untuk Membayar Utang

Hidup dari gaji ke gaji bahkan lebih menantang dengan banyak hutang berbunga tinggi. Di akhir bulan, Anda telah bekerja keras dan nyaris tidak mengurangi pokok utang Anda. Terdengar akrab? Jika begi

-

Siapa yang Memiliki Akses ke Informasi Rekening Bank?

Dalam beberapa kasus, karyawan bank bahkan tidak dapat mengakses semua informasi Anda. Dalam keseharian, satu-satunya orang yang biasanya memiliki akses ke berbagai jenis rekening bank Anda adalah An

-

Ulasan Mint.com | Apakah itu layak?

Mint membantu Anda memantau kebiasaan pengeluaran Anda dan melacak saldo akun Anda. Anda juga dapat menggunakan Mint untuk tetap mengetahui tagihan Anda dan melacak skor kredit Anda. Sederhananya, a

penganggaran

-

Hibah Perumahan untuk Pengangguran

Hibah Perumahan untuk Pengangguran U.S. Department of Housing and Urban Development (HUD) memberikan hibah perumahan kepada mereka yang mengalami kehilangan pekerjaan atau penurunan pendapatan. Program tersedia untuk pemilik rumah dan ...

-

Tiga Fakta Mengejutkan tentang Pinjaman Payday

Tiga Fakta Mengejutkan tentang Pinjaman Payday Jalur peminjaman tradisional tidak selalu tersedia saat Anda sangat membutuhkannya. Lembaga konvensional seperti bank biasanya akan meminta Anda melewati banyak birokrasi sebelum permintaan pinjaman d...

-

Tujuh Tren yang Mengubah Game Dalam Manajemen Kekayaan Di Tahun 2020

Tujuh Tren yang Mengubah Game Dalam Manajemen Kekayaan Di Tahun 2020 Permintaan akan tenaga ahli terus meningkat di semua industri. Saran ahli sangat penting untuk pertumbuhan, terutama ketika mempersempit ke angka dan uang, mengimplementasikan saran dari para ahli men...

-

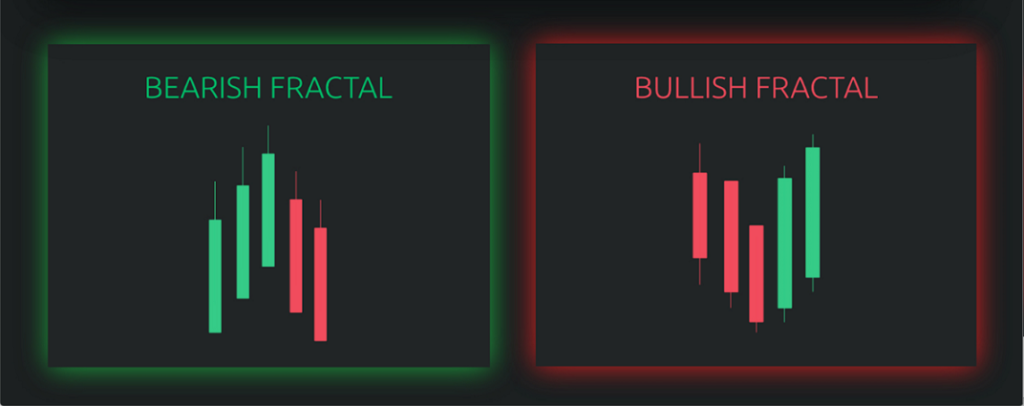

Apa itu Indikator Fraktal?

Apa itu Indikator Fraktal? Indikator fraktal adalah indikator perdagangan yang digunakan dalam analisis teknis Analisis Teknis - Panduan Pemula Analisis teknis adalah bentuk penilaian investasi yang menganalisis harga masa lalu...