Berapa banyak rumah yang sebenarnya bisa Anda beli?

Saat berencana membeli rumah, menyenangkan untuk berfantasi dan membayangkan diri Anda berada di rumah impian Anda. Jika Anda telah mempersempit lingkungan yang ingin Anda lihat dan membuat daftar must-have dan nice-to-have, semoga Anda sudah mempertimbangkan berapa banyak yang Anda mampu.

Kita semua pernah mendengar ungkapan "rumah miskin" - ketika Anda menghabiskan begitu banyak pendapatan Anda untuk hipotek, utilitas, pajak, dan pemeliharaan sehingga Anda tidak punya uang untuk melakukan banyak hal lainnya. Dengan mengingat hal ini, penting untuk tidak menghabiskan waktu melihat rumah di luar anggaran Anda. Berikut adalah beberapa formula, tips, dan referensi sederhana untuk membantu Anda menemukan rumah yang nyaman untuk Anda bayar dan rumah yang akan Anda tinggali dengan bahagia selama bertahun-tahun yang akan datang.

Bangun kredit Anda

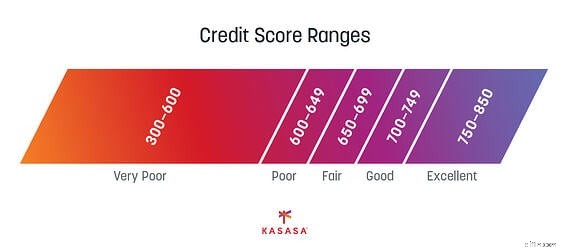

Ini Meminjam 101:Agar memenuhi syarat untuk pinjaman, Anda ingin memiliki nilai kredit yang baik. Semakin baik skor kredit, semakin baik tingkat bunga yang bisa Anda dapatkan saat mengajukan hipotek. Pada tahap ini, Anda mungkin belum siap untuk membeli pinjaman rumah, tetapi membangun kredit Anda membutuhkan waktu dan usaha, jadi ini adalah tempat terbaik untuk memulai.

Memiliki rekening giro atau tabungan yang mencerminkan pendapatan dan pengeluaran Anda ditambah membayar tagihan Anda tepat waktu sama dengan dua indikator terpenting dari kredit yang baik. Untuk terus membangun kredit Anda, cobalah untuk mengurangi hutang Anda dan menjaga hutang yang ada tetap terkendali. Tujuannya adalah untuk meningkatkan skor kredit dan rasio utang terhadap pendapatan Anda.

Ketahui rasio utang terhadap pendapatan Anda

Rasio hutang terhadap pendapatan Anda adalah jumlah hutang yang Anda miliki (pembayaran kartu kredit, pinjaman pelajar, pinjaman mobil, dll.) dibandingkan dengan pendapatan Anda secara keseluruhan. Rasio ini membantu pemberi pinjaman hipotek mengevaluasi berapa banyak utang tambahan yang dapat Anda tangani, membantu mereka memutuskan apakah akan memberi Anda pinjaman rumah atau tidak.

Sebagai aturan praktis, Anda harus bertujuan untuk memiliki rasio utang terhadap pendapatan yang rendah, idealnya kurang dari 36% untuk memenuhi syarat dengan nyaman untuk pinjaman rumah. Untuk menghitung, cukup tambahkan kewajiban pinjaman bulanan berulang Anda (termasuk uang yang Anda berutang yang disertakan dalam laporan kredit Anda).

Penghasilan Anda dapat mencakup penghasilan apa pun, serta uang apa pun yang Anda hasilkan dari properti investasi atau sumber pendapatan tambahan lainnya. Cukup bagi dengan pendapatan kotor bulanan Anda, atau gunakan kalkulator Bankrate.com yang berguna ini untuk menemukan rasio Anda dengan cepat.

Hitung pembayaran hipotek Anda

Sekali lagi, Anda mungkin masih belum siap untuk mengajukan pinjaman rumah, tetapi Anda akan ingin mengetahui berapa banyak yang Anda mampu setiap bulan untuk pembayaran rumah. Ini akan didasarkan pada persyaratan hipotek Anda dan jumlah total yang Anda rencanakan untuk dipinjam.

Cari tahu harga pembelian yang Anda mampu menggunakan kalkulator hipotek. Kalkulator ini memperhitungkan tingkat bunga saat ini untuk wilayah Anda dan berbagai jenis pinjaman untuk membantu Anda menentukan pembayaran Anda nantinya. Kalkulator Hipotek Investopedia akan memberikan perhitungannya.

Cobalah berbagai nomor yang menyesuaikan dengan berbagai jumlah uang muka dan suku bunga. Bahkan jika Anda memenuhi syarat untuk mendapatkan harga yang bagus, mereka dapat berubah antara saat Anda mulai merencanakan dan saat Anda menutup kesepakatan. Kunjungi kembali kalkulator dari waktu ke waktu dan lihat bagaimana rencana Anda menyempit menuju kenyataan.

Hemat untuk uang muka Anda

Setelah Anda mengetahui berapa banyak yang ingin Anda pinjam, Anda dapat menetapkan tujuan tabungan untuk uang muka Anda. Tentu saja, Anda dapat mulai menabung untuk rumah masa depan Anda kapan saja, jadi waktu untuk langkah ini bisa segera setelah Anda mendapatkan gaji pertama Anda, atau setelah Anda memutuskan bahwa Anda bosan menyewa. Pilihan ada di tangan Anda, tetapi semakin cepat Anda mulai menabung, semakin banyak uang muka yang dapat Anda sisihkan. dan semakin rendah pembayaran hipotek bulanan Anda.

Siapkan rencana tabungan dan evaluasi kebiasaan pengeluaran Anda saat ini agar sesuai dengan anggaran Anda. Anda bahkan dapat mempertimbangkan untuk mendapatkan uang tambahan dari pekerjaan sampingan, proyek, atau hobi. Ada banyak program dan aplikasi keuangan dan penganggaran untuk membantu Anda. Anda mungkin juga memenuhi syarat untuk mendapatkan bantuan uang muka tergantung pada jenis pinjaman yang tersedia untuk Anda.

Pertimbangkan asuransi hipotek pribadi

Jika Anda tidak mampu membayar uang muka minimal 20% untuk rumah Anda, Anda harus mempertimbangkan asuransi hipotek swasta atau PMI. PMI melindungi pemberi pinjaman hipotek Anda jika Anda gagal membayar pinjaman rumah Anda. Biaya PMI bergantung pada besarnya uang muka serta skor kredit Anda, yang memerlukan pembayaran bulanan.

Tetap fokus pada tujuan Anda

Jangan biarkan proses membeli rumah yang mengintimidasi menghalangi Anda untuk mencapai tujuan Anda. Gunakan tip-tip ini untuk memulai dan merumuskan rencana dan Anda akan berada di jalan menuju rumah impian Anda. Anda bisa melakukan ini.

-

Berapa Banyak Rumah yang Bisa Saya Beli?

Membeli rumah membawa berbagai macam emosi, mulai dari kegembiraan yang gugup hingga ketakutan belaka atas komitmen finansial yang akan Anda lakukan. Anda dapat dengan mudah memberikan penawaran harga

-

Bagaimana Anda tahu kapan Anda siap membeli rumah?

Membeli rumah adalah salah satu keputusan keuangan terbesar dalam hidup Anda; tapi bagaimana Anda tahu kapan Anda siap untuk membeli rumah? 5 pertanyaan untuk membantu Anda mengetahuinya. Persain

utang

- Bisakah Anda Mendapatkan Hipotek di Rumah yang Dibayar?

- Berapa Biaya Membangun Rumah Modular?

- Berapa Banyak Hipotek yang Bisa Anda Bayar? Semua Pertimbangan Penting

- Bagaimana Pemberi Pinjaman Menentukan Berapa Banyak Rumah yang Anda Mampu

- Kalkulator Pra-persetujuan Hipotek:Berapa Banyak Rumah yang Dapat Anda Beli

- Berapa Banyak Rumah yang Anda Butuhkan? Tips Membeli Rumah dengan Ukuran yang Tepat

- Berapa Banyak yang Dapat Anda Hasilkan di OnlyFans?

- #HouseHacks:4 Cara Anda Dapat Menghemat Dengan Membiayai Kembali Hipotek Anda

-

Berapa Banyak yang Dapat Anda Dapatkan Dalam Tunjangan Pengangguran?

Berapa Banyak yang Dapat Anda Dapatkan Dalam Tunjangan Pengangguran? Miguel Diaz, yang bekerja untuk Kota Hialeah, membagikan aplikasi pengangguran kepada orang-orang di kendaraan mereka pada 08 April , 2020, di Hialeah, Florida. Kota ini mendistribusikan formulir peng...

-

Berapa banyak yang bisa Anda hemat dengan menanam makanan di rumah?

Berapa banyak yang bisa Anda hemat dengan menanam makanan di rumah? Beberapa produk, seperti rhubarb, mahal untuk dibeli di pasar tetapi dapat menghasilkan panen besar di kebun rumah. Apakah ada yang lebih baik daripada tomat pusaka segar yang dipetik dari taman hala...