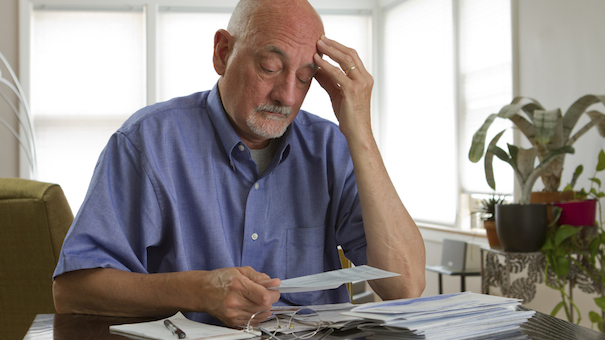

Mengapa Sepertiga Orang Amerika Belum Menabung untuk Pensiun?

Lebih dari sepertiga orang Amerika belum mulai menabung untuk pensiun, menurut laporan terbaru oleh Bankrate.com. Menariknya, bukan hanya pekerja muda yang tidak mempertaruhkan uang mereka. Survei menemukan bahwa lebih dari seperempat dari mereka yang berusia 50 – 64 tahun belum mulai menabung untuk masa pensiun, salah satu. (Baca juga:10 Cara Mudah Melebihi Biaya Pensiun Anda)

Meskipun benar bahwa generasi pensiunan dan pra-pensiunan saat ini lebih cenderung memiliki program pensiun untuk melindungi beban keuangan mereka, hasil Bankrate.com menunjukkan kesimpulan yang mengejutkan. Sejumlah besar orang Amerika - tanpa memandang usia - tidak siap untuk mengambil tanggung jawab keuangan untuk pensiun. Jadi, apa yang menahan kita?

1. Kita Hidup dari Gaji ke Gaji

Sepertiga rumah tangga Amerika hidup dari gaji ke gaji. Dari keluarga-keluarga itu, 66% adalah kelas menengah dan memiliki pendapatan rata-rata $41, 000.

Sulit untuk menabung untuk masa pensiun ketika pendapatan yang dapat dibelanjakan terbatas, tetapi jika Anda berhasil melakukannya, sebagian besar pemberi kerja menawarkan kecocokan dengan kontribusi 401 (k) Anda. Kecocokan pemberi kerja dapat menambah dorongan substansial pada saldo akun pensiun Anda. (Lihat juga:Menipu Diri Anda untuk Menyimpan Lebih Banyak dari Gaji Dua Mingguan Anda)

2. Kami Menunda

Sangat menggoda untuk menunda keputusan besar dan menunggu kenaikan gaji besar berikutnya, sampai tagihan berikutnya lunas, atau sampai anak-anak lulus kuliah. Masalah, seperti yang didefinisikan oleh seorang jurnalis keuangan, adalah bahwa tingkat tabungan tidak jauh berbeda antara pekerja baru dan mereka yang sudah pensiun.

Mengakhiri penundaan dapat memiliki efek monumental pada keseimbangan akhir Anda. Menurut penelitian terbaru dari Employee Benefit Research Institute, 401(k) peserta yang secara konsisten berkontribusi pada akun mereka selama lima tahun yang berakhir pada tahun 2012 mengalami peningkatan rata-rata tahunan yang sehat sebesar 6,8% dalam saldo kolektif mereka, meskipun terjadi penurunan 34,7% selama krisis keuangan tahun 2008.

Lebih jauh, semakin awal Anda memulai, semakin mudah untuk membangun penghematan besar. Dalam analisisnya terhadap hasil polling Bankrate.com, Greg McBride, CFA dan kepala analis keuangan Bankrate mengatakan, "kekuatan peracikan paling jelas dalam jangka waktu yang lama, dan memiliki jangka waktu yang lebih lama untuk tabungan pensiun Anda tumbuh dan majemuk membuat kontribusi hari ini jauh lebih berdampak." (Lihat juga:Inilah Mengapa Anda Tidak Dapat Menunda Perencanaan Pensiun Anda)

3. Kami Tidak Memiliki Rencana Pensiun di Tempat Kerja

Bahkan jika Anda tidak memiliki akses ke opsi tabungan pensiun yang disponsori majikan, jangan biarkan hal itu menghalangi Anda untuk memiliki rencana sendiri. Menurut studi Employee Benefit Research Institute yang disebutkan di atas, mereka yang memiliki rencana 72% cenderung merasa sangat atau agak yakin tentang prospek mereka untuk pensiun. Mereka yang tidak memiliki rencana, Sementara itu, 69% lebih mungkin merasa tidak sama sekali atau tidak terlalu percaya diri tentang masa pensiun.

Mereka yang tidak memiliki rencana dapat memperoleh manfaat dari beberapa rencana seperti IRA tradisional, Roth IRA, MyRA, atau akun pialang tradisional.

4. Kami dalam Penolakan

Beberapa pekerja berasumsi bahwa mereka dapat mempertahankan beban kerja mereka saat ini selama sisa hidup mereka dan karenanya memilih untuk melepaskan atau membatasi tabungan pensiun. Sementara pensiun di kemudian hari semakin meningkat frekuensinya, asumsi bahwa seseorang dapat bekerja sampai mati tidak memperhitungkan faktor-faktor yang tidak dapat dikendalikan seperti kehilangan pekerjaan yang tidak terduga atau masalah medis.

Bahkan di antara mereka yang menabung, banyak yang tidak cukup menabung. Dalam sebuah artikel baru-baru ini, salah satu CEO raksasa keuangan menandai tingkat kontribusi pensiun rata-rata sebesar 6% sambil menyarankan bahwa 10% akan lebih baik. (Baca juga:6 Keyakinan Uang Berbahaya yang Membuat Anda Tetap Miskin)

Tingkat kontribusi yang rendah atau tidak ada menunjukkan bahwa banyak pekerja tidak meluangkan waktu untuk mencari tahu berapa banyak yang mereka butuhkan di masa pensiun. Menyadari nomor tujuan akhir Anda adalah langkah pertama untuk mempersiapkan diri secara finansial untuk masa pensiun — di setiap usia.

Apakah Anda termasuk sepertiga orang Amerika yang belum menabung untuk masa pensiun?

-

Mengapa Orang Amerika Perlu Bersiap untuk Harga Gas yang Lebih Tinggi

Harga gas melonjak -- dan rasa sakit belum berakhir. Poin penting Orang Amerika telah membayar lebih mahal sepanjang tahun karena inflasi. Ketegangan di luar negeri dapat menyebabkan harga gas melo

-

Mengapa Orang Amerika Perlu Bersiap untuk Biaya Mobil Bekas yang Lebih Tinggi

Harga mobil bekas diperkirakan akan tetap tinggi hingga 2023 karena kekurangan microchip global. Poin penting Rata-rata mobil bekas terjual lebih dari $28.000 pada bulan Januari, meningkat 42% dari

utang

- Mengapa Kami Ingin Pensiun Tapi Tidak Menabung untuk Itu

- 21% orang Amerika mempertaruhkan kesulitan keuangan saat pensiun karena alasan ini

- Dua pertiga orang Amerika berharap untuk tetap bekerja di masa pensiun. Apakah itu tepat untuk Anda?

- Anda tidak akan percaya berapa banyak orang Amerika yang tidak menabung untuk pensiun tahun lalu

- Rencana pensiun untuk orang Amerika yang mungkin hidup sampai usia 150

- Mengapa Perusahaan Memilih NASDAQ untuk IPO Mereka?

- Pentingnya Berinvestasi untuk Pensiun

- Mengapa Crypto Cocok Secara Alami untuk Dunia Esports

-

Mengapa Mulai Menabung Untuk Pensiun Di Usia 20-an

Mengapa Mulai Menabung Untuk Pensiun Di Usia 20-an Sangat sulit untuk memotivasi diri sendiri untuk menabung masa pensiun ketika Anda berusia dua puluhan. Jika Anda berencana pensiun di usia 60-an, Anda punya waktu 40 tahun untuk menabung — tetapi...

-

43% orang Amerika memiliki tabungan kurang dari $500 untuk tagihan medis. Inilah Mengapa Itu Kesalahan

43% orang Amerika memiliki tabungan kurang dari $500 untuk tagihan medis. Inilah Mengapa Itu Kesalahan Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...