5 faktor pensiun utama yang mungkin tidak ditangani oleh rencana keuangan Anda

Jika Anda menyukai gambar kucing, hari ini adalah hari keberuntunganmu. Karena aku kembali!

Seperti yang akan diingat oleh pembaca lama, Saya berkontribusi untuk Menjadi Kaya Perlahan dari 2009 hingga 2013. Saya sering menulis tentang lebih banyak "teknis" (yaitu, membosankan) topik, seperti pajak dan IRA. Untuk memberikan penangguhan hukuman dari teknis-ness, J.D. sesekali menaburkan gambar kucing. Saya mencoba untuk tidak menganggapnya pribadi.

Foto:ZUMA Press

Tapi sebagai catatan, Saya pikir makhluk lain akan lebih tepat. Seperti ikan lele.

Bagi mereka yang mengingatku, senang bertemu denganmu lagi. Bagi yang tidak, inilah kisah Cliff's Notes saya tentang imamat, makan makanan yang sudah dikunyah, reproduksi, dan mengapa saya tahu sedikit tentang uang.

Saya menutup sepatu bot menulis GRS saya tahun lalu karena saya telah membebani hidup saya dengan usaha baru, yang mencakup perencanaan keuangan yang lebih aktual untuk orang-orang. Tapi keadaan sudah tenang, yang memungkinkan saya sekali lagi menjadi bagian dari komunitas yang memperbaiki diri dan orang lain ini. Tapi ada satu hal tentang rencana keuangan:Mereka benar-benar finansial proyeksi , hanya menggunakan nomor Anda saat ini — ukuran IRA dan 401(k) Anda, berapa banyak yang Anda tambahkan ke akun tersebut, perkiraan manfaat Jaminan Sosial Anda saat ini, dan seterusnya. Penasihat keuangan — atau Anda, menggunakan kalkulator pensiun — memasukkan banyak angka dan keluarlah keputusan:Anda bersalah karena tidak cukup menabung, atau Anda tidak bersalah atas semua kesalahan keuangan.

Saya sepenuh hati percaya bahwa setiap orang harus melakukan analisis seperti itu setiap tahun untuk memperkirakan apakah mereka memiliki kesempatan yang masuk akal untuk pensiun, atau tujuan keuangan lainnya, dan untuk menentukan apa yang dapat mereka lakukan jika keadaan tidak terlalu panas. Namun, analisis ini juga memiliki keterbatasan karena mereka hanya peduli pada apa yang dapat diukur.

Jadi semakin banyak selama bertahun-tahun, Saya mendapati diri saya menggunakan perangkat lunak penilaian keuangan sebagai dasar untuk memulai diskusi, dan kemudian membahas faktor-faktor yang lebih lancar yang juga merupakan indikator penting dari kebebasan finansial di masa depan. Berikut lima faktor tersebut, oh-begitu-singkat dijelaskan. Saya bisa mencurahkan seluruh artikel untuk masing-masing. (Ya, lebih banyak kucing! Atau gumpalan ikan! Atau komedi situasi tentang mereka menikah tetapi orang tua mereka tidak mengerti!) Tapi berikut ini akan memberi Anda gambaran.

Aset non-portofolio Anda. Kita semua memiliki banyak hal. Faktanya, makanya kita punya rumah menurut almarhum, komedian hebat George Carlin, siapa bilang, "Rumah Anda tidak lebih dari tempat untuk menyimpan barang-barang Anda saat Anda pergi keluar dan mendapatkan lebih banyak barang." Untuk beberapa, sebuah rumah tidak cukup. Menurut Asosiasi Penyimpanan Diri, 9 persen rumah tangga Amerika menyewa unit pada tahun 2012. Kemungkinannya adalah, Anda memiliki barang-barang yang tidak Anda butuhkan atau yang dapat diganti dengan opsi yang lebih murah. Ini dimulai dengan wadah barang Anda (rumah Anda) tetapi dapat melibatkan berbagai properti yang luas dan beragam:real estat lainnya, koleksi, elektronik, peralatan, peralatan Rumah tangga, kendaraan (termasuk sepeda dan perahu), dan banyak hadiah Natal masa lalu. Anda dapat kembali menjajakan barang-barang ini dalam keadaan darurat, tetapi bahkan lebih baik untuk mengubah pengumpul debu yang terdepresiasi menjadi aset yang berkembang sekarang dengan menjualnya dan menginvestasikan hasilnya. Investasi dalam dana indeks Vanguard 500 akan tumbuh hampir 19 kali lipat nilainya selama tiga dekade terakhir. Dan kecuali Anda seorang penangkap lembing berusia 95 tahun yang merokok, Anda harus memikirkan cakrawala waktu investasi Anda dalam beberapa dekade.

modal manusia Anda. Terlepas dari apa yang mungkin dikatakan pengiklan atau Wall Street, aset terbesar Anda bukanlah apa yang Anda beli atau miliki. Aset terbesar Anda adalah Anda — apa yang dapat Anda lakukan, apa yang Anda tahu, apa yang telah Anda capai, dan siapa yang Anda kenal. Dalam istilah keuangan, ini dapat dianggap sebagai modal manusia Anda — kemampuan Anda untuk memperoleh penghasilan (termasuk berbagai cara, jumlah yang akan Anda peroleh, dan betapa mudahnya untuk masuk dan keluar dari angkatan kerja), hal-hal yang dapat Anda lakukan yang jika tidak Anda harus membayar orang lain untuk melakukannya, dan jaringan sosial dan profesional Anda. Sub-kategori adalah literasi keuangan Anda, yaitu., seberapa pintar Anda dengan uang Anda.

Kesehatanmu. Sebuah studi baru-baru ini dari ahli gerontologi Ken Dychtwald dan Merrill Lynch menemukan bahwa kesehatan yang baik adalah bahan No. 1 dari masa pensiun yang bahagia. Sulit untuk menikmati tahun-tahun emas Anda jika tulang Anda yang berderit membuat Anda menangis. Tetapi ada juga komponen keuangan:Orang yang lebih sehat menghabiskan lebih sedikit uang untuk perawatan kesehatan. Mereka menyimpan uang yang seharusnya digunakan untuk pergi ke rumah sakit, apotek, dan kompleks industri peralatan medis. Tentu kita semua sangat beruntung dan bersyukur hal seperti itu ada, tapi mereka tidak murah. Plus, orang yang lebih sehat merasa lebih baik, bisa berbuat lebih banyak, dan dapat bekerja di kemudian hari jika mereka mau — dibandingkan dengan sekitar 25 persen pensiunan yang meninggalkan angkatan kerja setidaknya sebagian karena alasan kesehatan.

kebiasaan Anda. Kesuksesan finansial sangat ditentukan oleh perilaku finansial. Sebagai " Jutawan Sebelah” — studi kekayaan kehidupan nyata oleh Thomas Stanley dan William Danko — dan tindak lanjut Stanley “S Akting Kaya atas” mengajarkan kita, keamanan moneter tidak terjadi begitu saja. Mayoritas orang Amerika yang memperoleh kekayaan jutawan mereka melakukannya dengan memiliki rencana ke mana uang mereka akan pergi, memelihara sistem untuk memastikan mereka berada di jalur, hidup dengan 80 persen atau kurang dari pendapatan mereka, dan tidak membeli rumah di lingkungan yang mahal. Hanya 30 persen dari variabilitas kekayaan di antara rumah tangga dijelaskan oleh pendapatan, jadi orang yang benar-benar kaya melakukan sesuatu yang benar selain membawa pulang banyak daging.

Aset keluarga Anda. Ketika datang ke hal-hal, Anda mungkin pernah mendengar bahwa Anda tidak dapat membawanya (walaupun banyak orang berpikir berbelanja adalah pengalaman yang luar biasa). Anda mungkin berada dalam antrean untuk mendapatkan warisan. Tetapi bagi banyak keluarga, "aset" terbesar adalah dukungan yang mereka berikan satu sama lain, seperti penitipan anak, perawatan orang tua, keahlian profesional, kebijaksanaan yang diperoleh dengan susah payah, dan jaring pengaman. Namun, untuk menjaga semua jenis kekayaan dalam keluarga semulus dan semurah mungkin, Anda dan kerabat Anda harus sering berdiskusi dan terbuka serta dokumen keuangan yang dibuat dengan benar.

-

Perencanaan Pensiun di Usia 60-an – Mempertahankan Rencana Pensiun Anda

Perencanaan pensiun di usia 60-an mungkin kurang tentang perencanaan, dan lebih banyak lagi tentang sedang mengerjakan. Anda sekarang mulai memasuki tahun-tahun pensiun tradisional, jadi ini lebih t

-

Tetapkan Tujuan Finansial untuk Momen Penting Hidup Anda

Anda memiliki harapan besar dan impian yang menarik untuk hidup Anda, mulai dari mengadakan pernikahan yang berkesan, melengkapi rumah impian Anda, atau membiayai mobil baru. Langkah penting untuk men

Tabungan

- Pernikahan Mungkin Tidak Menyelamatkan Kebiasaan Menabung

- 10 Pertanyaan untuk Ditanyakan kepada Penasihat Keuangan Anda Tentang Pensiun

- Paket 401(k) Anda tidak gratis

- 4 Alasan Buruk untuk Memilih Rencana Pensiun Anda

- Memiliki Rencana Keuangan yang Sehat adalah Kuncinya

- Bisakah Lebih Banyak Uang Memecahkan Masalah Keuangan Anda?

- Bagaimana merencanakan pensiun Anda dengan reksa dana

- Apa yang Harus Dilakukan Jika Pensiun Bukan Satu-satunya Tujuan Anda

-

5 Detail Penasihat Keuangan Anda Mungkin Diabaikan

5 Detail Penasihat Keuangan Anda Mungkin Diabaikan Semua penasihat keuangan tidak diciptakan sama. Dan semua saran keuangan — termasuk saran yang direkomendasikan oleh para ekonom dan pakar keuangan terkemuka — mungkin bukan saran terbaik untuk Anda. ...

-

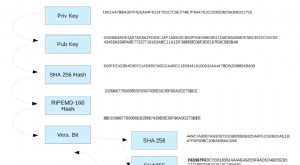

Alamat Blockchain Anda

Alamat Blockchain Anda Pada hari-hari awal Bitcoin, tahukah Anda bahwa sebelum Anda memiliki keunikan, alamat blockchain yang panjang, bahwa Anda sebelumnya dapat mengirim pembayaran ke alamat IP? Sebelum hari-hari mengelol...