Bab 06:Berinvestasi dalam IRA vs. 401k

Hemat lebih banyak, belanja lebih cerdas, dan hasilkan uang Anda lebih jauh

Daftar Gratis

Jika Anda ingin mendapatkan manfaat pajak atas tabungan pensiun Anda, IRA dan 401k keduanya merupakan pilihan yang berpotensi menguntungkan karena Anda tidak akan membayar pajak atas pertumbuhan investasi Anda. Perbedaan utama antara IRA vs 401k adalah bahwa 401k harus disiapkan oleh pemberi kerja dan merupakan investasi sebelum pajak, sedangkan IRA dibuat oleh individu dengan uang setelah pajak.

Dalam bab-bab sebelumnya dari seri pensiun kami, kami membahas dasar-dasar cara menabung untuk masa pensiun, seperti berapa banyak yang perlu Anda simpan, berapa banyak yang harus Anda tabung dari setiap gaji, bagaimana membuat anggaran pensiun, dan apa itu 401k. Namun di Bab 6, kita akan membahas perbedaan antara IRA dan 401k dan cara memilih mana yang terbaik untuk Anda.

Ketika datang untuk menabung untuk masa pensiun, perencanaan keuangan yang cerdas adalah suatu keharusan. Di bawah ini, kami akan memandu Anda tentang cara kerja IRA dan 401k, plus pro dan kontra dari masing-masing.

- Apakah IRA adalah 401k?

- IRAS

- 401k

- Membandingkan IRA dan 401k

- Dapatkah Anda Menggabungkan 401k dan IRA?

- Hasil Penting:Perbedaan Antara IRA dan 401k

- Rekening Pensiun Penting untuk Perencanaan Masa Depan

Apakah IRA adalah 401k?

Anda mungkin bertanya-tanya:Apakah IRA sama dengan 401k?

Sementara IRA dan 401k memberikan pendapatan untuk pensiun, mereka adalah jenis akun pensiun yang berbeda. A 401k adalah rekening pensiun majikan dan IRA adalah rekening pensiun individu.

IRA

Rekening pensiun individu (IRA) adalah rekening tabungan pensiun tangguhan pajak yang didirikan oleh individu dan bukan majikan. Ada beberapa jenis IRA yang dapat dipilih dan banyak yang memungkinkan pemegang akun memiliki beberapa aset di dalam akun, seperti saham, obligasi, real estat, dan CD.

IRA Tradisional

IRA tradisional memberi Anda potongan pajak di muka atas kontribusi dan bunga yang Anda peroleh. Anda tidak akan diharuskan membayar pajak atas keuntungan investasi Anda sampai Anda menarik investasi Anda, dan jumlah pajak yang Anda bayarkan akan didasarkan pada persyaratan usia distribusi.

Roth IRA

A Roth IRA tidak mengizinkan Anda untuk mengurangi kontribusi Anda . Namun, karena akun Anda didanai dengan dolar setelah pajak, Anda tidak akan membayar pajak atas investasi atau keuntungan Anda saat Anda menarik di masa mendatang, selama Anda memenuhi persyaratan distribusi usia dan telah memegang akun Anda selama lebih dari lima tahun. Anda juga akan mendapatkan bunga majemuk dengan paket Roth IRA, yang berarti penghasilan Anda akan bertambah seiring waktu hanya dengan berada di akun Anda.

SEP IRA

Jika Anda wiraswasta atau memiliki bisnis kecil, maka IRA pensiun karyawan (SEP) yang disederhanakan mungkin cocok untuk Anda. Rekening pensiun ini menawarkan keringanan pajak bagi wiraswasta dan pemilik bisnis untuk menabung untuk masa depan.

401k

A 401k adalah rekening tabungan pensiun tangguhan pajak yang didirikan oleh majikan. Karena ini adalah investasi yang dikendalikan perusahaan, Anda memiliki pilihan investasi yang lebih kecil dibandingkan dengan IRA. Dalam 401k tradisional, Anda akan menginvestasikan uang sebelum pajak, artinya Anda dapat mengurangi penghasilan kena pajak saat berinvestasi, tetapi Anda akan membayar pajak atas kontribusi Anda saat menariknya.

Biasanya, Anda juga harus menghindari menguangkan 401k Anda sebelum pensiun karena ada efek samping dari penarikan awal. Cara terbaik untuk mendapatkan hasil maksimal dari 401k Anda adalah dengan menyimpan uang Anda di akun selama mungkin.

Tangguhan pajak 401rb

Tax-deferred 401k memungkinkan Anda menghemat pajak hari ini dan menabung untuk masa pensiun. Pekerja menyisihkan sebagian dari gaji mereka sebelum pajak penghasilan federal dan negara bagian dipotong, yang memungkinkan mereka untuk menurunkan penghasilan kena pajak dan membayar pajak penghasilan lebih sedikit.

Roth 401k

Dalam Roth 401k, dana Anda dihapus setelah pajak, artinya Anda membayar pajak saat berkontribusi dan tidak perlu membayar pajak saat Anda menarik investasi.

Membandingkan IRA dan 401k

Jika Anda kesulitan memutuskan antara IRA atau 401k, kami punya kabar baik untuk Anda:Anda dapat memiliki keduanya! Jadi apa perbedaan antara IRA vs. 401k?

401k biasanya menawarkan kecocokan pemberi kerja, artinya Anda menginvestasikan lebih banyak uang daripada yang Anda kontribusikan. Semua investasi di 401k Anda adalah investasi sebelum pajak, yang berarti bahwa ketika Anda menarik kontribusi Anda, Anda akan berhutang pajak pada mereka. Karena 401k Anda dikelola oleh majikan Anda, Anda memiliki sedikit suara dalam investasi Anda.

Sementara manfaat dan batasan IRA dapat bervariasi, akun pensiun individu ini biasanya memiliki investasi setelah pajak, jadi Anda tidak akan membayar pajak atas uang Anda jika Anda menariknya setelah usia 59 setengah tahun. Anda akan memiliki akses ke pilihan investasi yang jauh lebih besar dengan IRA Anda dan dapat menumbuhkan investasi pada saham, obligasi, real estat, dan CD.

Jadi, apa perbedaan antara Roth IRA dan 401k? Mari kita uraikan perbedaan antara Roth IRA dan 401k tangguhan pajak:

Roth IRA

- Cara kerjanya:Disponsori oleh perusahaan dan memiliki investasi sebelum pajak yang menurunkan penghasilan kena pajak Anda.

- Apakah kontribusi dikenai pajak?:Ya

- Batas kontribusi:Berkontribusi hingga $6.000 per tahun (mereka yang berusia 50 tahun ke atas dapat menyumbang $7.000)

- Apakah ada penalti?:Ya. Anda akan dikenakan sanksi jika mengundurkan diri sebelum usia 59 tahun .

- Apakah Anda diharuskan melakukan penarikan pada usia tertentu?:Tidak, Anda tidak diharuskan untuk menarik uang pada usia tertentu.

- Pro:

- Akses ke banyak pilihan investasi

- Kontribusi dapat ditarik kapan saja

- Kekurangan:

- Batas kontribusi yang lebih rendah

- Tidak ada manfaat pajak langsung untuk kontribusi

401k

- Cara kerjanya:Menampung investasi setelah pajak dan tidak memerlukan pembayaran pajak jika Anda menarik setelah usia 59 .

- Apakah kontribusi dikenai pajak?:Tidak

- Batas kontribusi:Berkontribusi hingga $20.500 per tahun (mereka yang berusia 50 tahun ke atas dapat menyumbang $27.000)

- Apakah ada penalti?:Ya. Anda akan dikenakan sanksi jika mengundurkan diri sebelum usia 59 tahun .

- Apakah Anda diharuskan melakukan penarikan pada usia tertentu?:Ya. Setelah usia 70 Anda harus menarik jumlah tertentu.

- Pro:

- Batas kontribusi tahunan yang tinggi

- Kelayakan tidak dibatasi oleh pendapatan

- Kekurangan:

- Pengusaha mengendalikan rencana dan biaya investasi

- Distribusi dikenai pajak

Penting untuk mengetahui perbedaan antara Roth IRA dan 401k sehingga Anda dapat membuat keputusan yang tepat untuk Anda. Anda juga harus mempertimbangkan untuk membuat rencana keuangan yang menguraikan jenis akun investasi pensiun yang akan Anda gunakan sehingga Anda dapat tetap menghemat tabungan Anda.

Jika Anda memerlukan bantuan dengan perencanaan pensiun, Anda dapat menggunakan kalkulator pensiun, yang akan menunjukkan dengan tepat berapa banyak yang perlu Anda tabung untuk mewujudkan impian pensiun Anda.

Dapatkah Anda Menggabungkan 401k dan IRA?

Baik 401ks dan IRA adalah akun investasi penting yang harus Anda pertimbangkan untuk mempersiapkan masa pensiun. Dan meskipun Anda tidak perlu memiliki keduanya, itu jelas merupakan pilihan.

Faktanya, banyak orang memilih untuk menggabungkan 401k dan IRA sehingga mereka dapat melacak tabungan mereka dengan lebih baik dan memastikan investasi mereka berhasil. Namun, jika Anda baru mulai berinvestasi, mungkin ide yang lebih baik untuk memulai dengan satu investasi sehingga Anda dapat mengetahui cara kerjanya sebelum melakukan keduanya.

Berinvestasi bisa menjadi hal yang menakutkan, jadi pastikan untuk membaca persyaratan investasi pensiun sebelum Anda membuka rekening.

Apa yang Terbaik untuk Anda?

Jika Anda masih bertanya-tanya rekening tabungan pensiun mana yang terbaik untuk Anda, kami menyediakan pertanyaan umum dan jawaban untuk Anda.

Sapakah saya harus memanfaatkan 401k perusahaan saya?

Jika perusahaan Anda menawarkan 401k dengan kecocokan perusahaan, Anda mungkin ingin mempertimbangkan untuk menyiapkan 401k Anda dan menyumbangkan jumlah kecocokan jika Anda mampu membelinya. Mengapa? Ini uang gratis yang diberikan majikan Anda untuk masa pensiun, jadi sebaiknya Anda memanfaatkannya.

Pastikan Anda menghindari kesalahan investasi umum dengan menghitung kecocokan majikan Anda dengan kontribusi maksimum Anda.

Setelah Anda menemukan kecocokan 401k perusahaan Anda, Anda dapat mulai melihat opsi IRA untuk mendiversifikasi portofolio investasi Anda. Namun, memiliki beberapa rekening tabungan pensiun bukan untuk semua orang. Jika pemikiran untuk memiliki dua adalah hal yang berlebihan, Anda dapat tetap berpegang pada 401rb dan berkontribusi lebih banyak daripada perusahaan Anda, meskipun ada batasan kontribusi 401rb.

Bagaimana cara memutuskan IRA mana yang akan dibuka?

Jika Anda memutuskan untuk mendiversifikasi investasi Anda, Anda harus memutuskan IRA mana yang ingin Anda buka. Ingatlah bahwa Roth IRA Anda akan menjadi dolar setelah pajak, jadi Anda tidak akan membayar pajak apa pun saat Anda menarik investasi dan keuntungan Anda di masa pensiun.

Karena IRA tradisional Anda berfungsi lebih mirip dengan 401k, Anda dapat mengurangi penghasilan kena pajak Anda hari ini, tetapi Anda akan membayar pajak atas investasi dan keuntungan Anda di masa mendatang.

Meskipun memiliki IRA dan 401k mungkin tampak luar biasa, itu bisa sangat bermanfaat. Memiliki kedua rekening pensiun dapat membantu Anda memaksimalkan tabungan dan keuntungan pajak Anda. Ini bisa menjadi cara yang bagus untuk mendiversifikasi portofolio investasi Anda serta meningkatkan penghasilan Anda.

Pengambilan Penting:Perbedaan Antara IRA dan 401k

- A 401k adalah rekening pensiun pemberi kerja dan IRA adalah rekening pensiun perorangan.

- IRA tradisional memberi Anda potongan pajak di muka atas kontribusi dan bunga yang Anda peroleh.

- A Roth IRA tidak mengizinkan Anda untuk mengurangi kontribusi Anda.

- Tax-deferred 401k memungkinkan Anda menghemat pajak hari ini dan menabung untuk masa pensiun.

- Anda dapat menggabungkan 401k dan IRA.

- Dalam Roth 401k, dana Anda dihapus setelah pajak, artinya Anda membayar pajak saat Anda berkontribusi.

- Jika perusahaan Anda menawarkan 401rb dengan kecocokan perusahaan, Anda harus menyiapkan 401rb dan menyumbangkan jumlah kecocokan.

Rekening Pensiun Penting untuk Perencanaan Masa Depan

Selain memiliki rekening pensiun, memiliki tingkat tabungan yang tinggi—yang pada dasarnya adalah berapa banyak uang yang Anda hemat setiap bulan dibandingkan dengan pendapatan kotor Anda—juga bisa sangat bermanfaat.

Rekening pensiun sangat penting untuk kesuksesan finansial dan agar Anda dapat memiliki banyak uang yang ditabung saat Anda pensiun. Dengan pemahaman yang lebih baik tentang IRA vs. 401k, Anda dapat melanjutkan ke Bab 7, di mana kami akan membahas perbedaan antara 401 vs. 403b.

Sumber:IRS 1, 2

Ini hanya untuk tujuan informasi dan tidak boleh ditafsirkan sebagai nasihat hukum, investasi, perbaikan kredit, pengelolaan utang, atau pajak. Anda harus mencari bantuan seorang profesional untuk mendapatkan nasihat pajak dan investasi.

-

Bab 05:Apa itu 401k?

Hemat lebih banyak, belanja lebih cerdas, dan hasilkan uang Anda lebih jauh Daftar Gratis Sejak diluncurkan pada tahun 1978, rencana 401k telah berkembang menjadi jenis rencana pensiun yang dispons

-

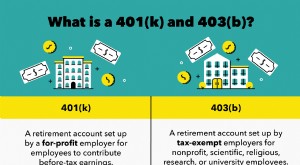

Bab 07:Berinvestasi dalam 401 (k) vs. 403b

Berinvestasi di masa pensiun Anda lebih awal adalah salah satu cara penting untuk membantu memastikan stabilitas keuangan seiring bertambahnya usia Anda, terutama dalam hal memahami berbagai opsi pens

pensiun

- 6 Faktor dalam Berinvestasi dalam IRA Pendidikan

- Bagaimana Menyeimbangkan Kontribusi 401k dan Roth IRA

- A Roth IRA vs 401k

- Detail dari Rollover 401k ke Roth IRA

- 4 Trik Investasi IRA yang Digunakan Investor Sukses

- Performa IRA Buruk? 4 Strategi Investasi

- Memisahkan Pensiun Anda:Berinvestasi dalam 401k dan Roth IRA

- 3 Cara Mendanai IRA

-

Roth 401k vs. Roth IRA:Mana yang Lebih Baik untuk Anda?

Roth 401k vs. Roth IRA:Mana yang Lebih Baik untuk Anda? Kami secara konsisten mendengar dari klien bahwa menabung untuk masa pensiun berada di puncak daftar tujuan keuangan penting mereka. Jadi itu keputusan besar, dan yang sangat pribadi, untuk menentuk...

-

Manfaat Berinvestasi di IRA yang Didukung Emas

Manfaat Berinvestasi di IRA yang Didukung Emas Sudah beberapa waktu, baik 23 tahun sejak IRS memberikan otorisasi untuk penciptaan IRA EMAS pada tahun 1997. Namun, mayoritas masyarakat Amerika tampaknya masih tidak menyadari bahwa Undang-Undang Pe...