Dana Pendapatan Hidup (LIF)

Apa itu LIF

Life Income Fund adalah Retirement Retirement Income Fund (RRIF) yang dibeli dengan dana terkunci. Jika Anda bekerja untuk perusahaan dengan program pensiun pemberi kerja, pemutusan hubungan kerja atau keanggotaan program sebelum usia pensiun normal dan memenuhi syarat untuk menerima dana pensiun Anda, dana tersebut akan "dikunci" di bawah undang-undang pensiun provinsi dan tidak tersedia untuk Anda di tunai sampai usia pensiun dini atau normal yang ditentukan dalam undang-undang pensiun provinsi itu. Dana tersebut ditransfer ke Locked-In Retirement Account (LIRA). Setelah Anda mencapai usia pensiun normal, LIRA dapat ditransfer ke LIF.

Anda dapat mengubah LIRA menjadi LIF atau anuitas seumur hidup saat Anda mencapai usia pensiun normal. Anda harus mengonversi LIRA menjadi LIF dan mulai menarik pendapatan pada akhir tahun kalender saat Anda berusia 71 tahun.

-

Jika Anda tinggal di British Columbia, Alberta, Manitoba, Ontario, Quebec, New Brunswick, Nova Scotia, atau Newfoundland &Labrador, Anda dapat membeli LIF.

-

Jika Anda tinggal di Saskatchewan atau Manitoba, Anda memiliki pilihan untuk membeli Prescribed Registered Retirement Income Fund (PRIF). Pemegang rekening yang dananya terkunci di bawah undang-undang Saskatchewan dapat mentransfer jumlah penuh dana terkunci mereka ke PRIF, dan jika dana tersebut terkunci di bawah undang-undang Manitoba, seorang annuitant yang berusia minimal 55 tahun (pengurus awal provinsi tingkat pensiun) dapat membuka hingga 50% dana LIF dan mentransfernya ke RRIF yang ditentukan. Keuntungannya adalah tidak ada jumlah penarikan maksimum pada PIF. Aturan penarikan minimum tetap sama.

-

Jika Anda tinggal di Newfoundland dan Labrador, Anda harus mengubah LIF Anda menjadi anuitas seumur hidup pada akhir tahun saat Anda menginjak usia 80 tahun.

Penarikan LIF

Minimum LIF

LIF mengikuti aturan penarikan minimum RRIF. Dana yang ditarik dari LIF dianggap sebagai pendapatan dan Anda harus membayar pajak atas mereka dengan tarif pajak marjinal Anda. Anda akan menerima T4-RIF dari lembaga keuangan yang memegang akun LIF Anda yang akan menunjukkan jumlah penarikan.

Anda tidak bisa gunakan usia pasangan Anda untuk menentukan pembayaran minimum LIF.

Berapa Tarif Pajak Marjinal

Tarif pajak marjinal Anda adalah gabungan pajak federal dan provinsi yang Anda bayarkan untuk semua sumber pendapatan pada saat pajak. Lembaga keuangan Anda akan memberikan T4-RIF yang menunjukkan jumlah penarikan, dan pajak yang dipotong, jika berlaku. Anda harus menyatakan jumlah ini pada Surat Pemberitahuan Pajak Penghasilan Umum T1 Anda (formulir yang Anda isi untuk mengajukan pajak penghasilan Anda) pada tahun kalender Anda menariknya.

Ingat:Jumlah penarikan LIF ditambahkan ke penghasilan kotor Anda. Bergantung pada ukuran penarikan, itu bisa mendorong Anda ke golongan pajak yang lebih tinggi.

Tarif Penarikan LIF

Penarikan Minimum LIF

Jumlah minimum LIF yang ditentukan dihitung dengan cara yang sama seperti RRIF, dengan mengalikan nilai pasar LIF Anda di awal tahun kalender dengan faktor yang ditentukan berdasarkan usia Anda. Anda TIDAK BISA menggunakan usia pasangan Anda untuk perhitungan LIF. Anda dapat mengambil penarikan itu dalam pembayaran bulanan, pembayaran triwulanan, pembayaran setengah tahunan, atau sekaligus, selama jumlah totalnya sama dengan jumlah minimum.

Jika anuitan lebih muda dari usia 70, faktor yang ditentukan adalah 1 dibagi (90 dikurangi usia anuitan.) Annuitant tidak boleh lebih muda dari tanggal pensiun dini yang dinyatakan dalam undang-undang pensiun yang mengatur LIF.

Sumber:Badan Pendapatan Kanada

| Usia LIF Annuitant | Pra-Maret 1986 | RRIF yang memenuhi syarat | Semua RRIF Lainnya |

|---|---|---|---|

| 71 | 0,0526 | 0,0526 | 0,0526 |

| 72 | 0,0556 | 0,054 | 0,054 |

| 73 | 0,0588 | 0,0553 | 0,0553 |

| 74 | 0,0625 | 0,0567 | 0,0567 |

| 75 | 0,0667 | 0,0582 | 0,0582 |

| 76 | 0,0714 | 0,0598 | 0,0598 |

| 77 | 0,0769 | 0,0617 | 0,0617 |

| 78 | 0,0833 | 0,0636 | 0,0636 |

| 79 | 0,0909 | 0,0658 | 0,0658 |

| 80 | 0,1 | 0,0682 | 0,0682 |

| 81 | 0.1111 | 0,0708 | 0,0708 |

| 82 | 0,0125 | 0,0738 | 0,0738 |

| 83 | 0,1429 | 0,0771 | 0,0771 |

| 84 | 0,1667 | 0,0808 | 0,0808 |

| 85 | 0.2 | 0,0851 | 0,0851 |

| 86 | 0,25 | 0,0899 | 0,0899 |

| 87 | 0,3333 | 0,0955 | 0,0955 |

| 88 | 0,5 | 0,1021 | 0,1021 |

| 89 | 1 | 0,1099 | 0,1099 |

| 90 | 0 | 0.1192 | 0.1192 |

| 91 | 0 | 0,1306 | 0,1306 |

| 92 | 0 | 0,1449 | 0,1449 |

| 93 | 0 | 0,1634 | 0,1634 |

| 94 | 0 | 0,1879 | 0,1879 |

| 95+ | 0 | 0.2 | 0.2 |

Tarif Penarikan LIF

Gunakan “Semua RRIF Lainnya” kecuali:

Pra-Maret 1986 berlaku untuk RRIF yang dibentuk sebelum 1986 dan tidak pernah diubah.

RRIF yang memenuhi syarat tidak pernah menerima properti apa pun sebagai pertimbangan selain transfer dari RRIF lain yang memenuhi syarat dan didirikan:

-

Sebelum 1986 dan tidak pernah direvisi atau diubah.

-

Setelah 1986 dan sebelum 1993 atau

-

Setelah tahun 1992 dengan dana atau properti yang ditransfer langsung dari RRIF lain yang memenuhi syarat.

Jika Anda hanya menarik jumlah minimum yang diperlukan, tidak akan ada pemotongan pajak. Jika Anda menarik lebih dari jumlah minimum, lembaga keuangan Anda akan memotong pajak dan mengirimkannya ke Canada Revenue Agency atas nama Anda. Setiap pemotongan pajak akan diumumkan di Kotak 28 T4RIF Anda.

LIF Maksimum

Ada jumlah penarikan maksimum tahunan per tahun. Penarikan LIF maksimum didasarkan pada tiga faktor:nilai pasar LIF pada 1 Januari, usia pemilik, dan tarif yang ditentukan secara federal yang dikenal sebagai tarif Manajemen Informasi Sosial Ekonomi Kanada (CANSIM). Tarif CANSIM berubah setiap tahun.

Keuntungan &Kerugian LIF

Keuntungan

-

LIF adalah produk terdaftar, dan sementara dana tetap di LIF, pendapatan investasi dilindungi pajak. Anda tidak perlu menyatakan capital gain atas pajak penghasilan Anda. Sebaliknya, Anda tidak dapat menggunakan kerugian modal untuk mengimbangi pajak penghasilan Anda yang terutang saat dana berada di LIF.

-

Dana dalam LIF dilindungi oleh kreditur. Saldo penuh LIF tidak dapat disita untuk membayar hutang. Namun, jumlah penarikan minimum dapat diambil setelah dana keluar dari LIF.

-

Pemegang akun dapat memilih investasi mereka sendiri, selama minimum LIF terus tersedia.

-

Anda dapat menunda mulai mengumpulkan pendapatan sampai tahun setelah Anda berusia 71 tahun. Itu memberi Anda lebih banyak waktu untuk pengembalian investasi Anda untuk digabungkan dalam lingkungan yang dilindungi pajak.

-

Anda mungkin dapat membuka sebagian atau seluruh dana LIF jika:

-

Anda menghadapi harapan hidup yang lebih pendek karena penyakit mematikan

-

Anda menjadi bukan penduduk Kanada

-

Kekurangan

-

Batas penarikan maksimum berarti Anda tidak dapat selalu mengakses penghasilan tambahan saat Anda membutuhkannya.

-

Anda tidak dapat memulai LIF sampai Anda mencapai usia pensiun dini yang diatur oleh peraturan pensiun provinsi tempat program pensiun didaftarkan.

-

Jika Anda tinggal di Newfoundland dan Labrador, Anda harus mengubah LIF Anda menjadi anuitas seumur hidup pada usia 80 tahun.

-

LIF diatur oleh peraturan investasi yang sama seperti produk terdaftar lainnya, dan ada aturan ketat tentang jenis investasi apa yang dapat disimpan di akun.

Investasi yang memenuhi syarat termasuk:

-

Uang Tunai

-

Reksa dana, dana terpisah, dana yang diperdagangkan di bursa

-

Sekuritas yang terdaftar di bursa efek yang ditunjuk (derivatif mungkin tidak termasuk)

-

Obligasi korporasi

-

Obligasi pemerintah

Investasi yang tidak memenuhi syarat untuk paket terdaftar meliputi:

-

Investasi yang diperdagangkan di pasar bebas

-

Transaksi non-arms-length, seperti utang kepada pemegang rekening, saham di perusahaan pemegang rekening memiliki lebih dari 10% bunga

-

Hipotek pribadi, hipotek sindikasi, pengaturan investor malaikat, dan jenis pengaturan investasi tingkat ketiga lainnya.

CRA memiliki pedoman tentang investasi terlarang dan investasi yang memenuhi syarat di situs web mereka. Akun yang tidak terdaftar dapat menampung banyak investasi yang tidak memenuhi syarat yang tidak dapat dilakukan oleh paket terdaftar.

Aturan LIF

-

Anda tidak dapat membeli LIF sampai Anda setidaknya mencapai usia pensiun dini yang ditentukan dalam undang-undang pensiun yang mengatur program pensiun dari mana dana tersebut berasal.

-

Anda dapat mulai menerima pembayaran LIF ketika Anda mencapai tanggal pensiun dini atau tanggal pensiun normal yang ditentukan dalam undang-undang program pensiun. Anda harus mulai menerima pembayaran pada tahun setelah Anda berusia 71 tahun.

-

Anda tidak dapat menggunakan usia pasangan Anda untuk menghitung jumlah penarikan minimum.

-

Pembayaran LIF dianggap sebagai pendapatan dan harus dinyatakan dalam pajak penghasilan Anda, dan sepenuhnya dikenakan pajak sesuai tarif pajak marjinal Anda.

-

Jika Anda memiliki pasangan, Anda harus mendapatkan persetujuan mereka sebelum LIF dapat disiapkan karena penarikan LIF dapat memengaruhi pembayaran manfaat kematian di masa mendatang.

-

Investasi LIF mengikuti aturan yang sama seperti produk terdaftar lainnya, dan hanya jenis investasi tertentu yang merupakan investasi yang memenuhi syarat.

-

Anda harus mematuhi persyaratan penarikan minimum dan maksimum.

-

Jika LIF Anda diatur oleh undang-undang pensiun Newfoundland dan Labrador, Anda harus mengubah LIF menjadi anuitas seumur hidup pada akhir tahun giliran Anda yang ke-80.

Wealthsimple memiliki sejumlah produk keuangan yang dapat membantu Anda dengan perencanaan keuangan pensiun Anda. Lihat kami.

-

Apa itu Dana Pendapatan?

Dana pendapatan adalah sarana investasi yang mirip dengan reksa dana atau dana yang diperdagangkan di bursa (ETF)Exchange-Traded Note (ETN)Surat yang diperdagangkan di bursa (ETN) adalah instrumen pin

-

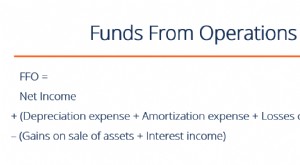

Apa itu FFO atau Dana dari Operasi?

Dana dari operasi (FFO) adalah jumlah aktual arus kasArus KasArus Kas (CF) adalah kenaikan atau penurunan jumlah uang suatu bisnis, lembaga, atau dimiliki individu. Di bidang keuangan, istilah ini dig

pensiun

-

Cara Menikmati Hidup dengan Penghasilan Rendah

Cara Menikmati Hidup dengan Penghasilan Rendah Anggaran yang rendah Apakah Anda berjuang untuk uang? Hidup dengan pendapatan rendah tidak selalu berarti tidak memiliki kehidupan yang baik. Berikut ini akan membahas beberapa hal yang dapat Anda la...

-

Penarikan RRIF

Penarikan RRIF Anda telah menghabiskan bertahun-tahun dengan hati-hati menyisihkan uang dalam Rencana Tabungan Pensiun Terdaftar (RRSPs). Sekarang saatnya untuk mulai menarik dana tersebut. Inilah yang perlu Anda ke...