Ulasan AgeUp:Membantu Anda Mengisi Kesenjangan Finansial di Masa Depan

Pos ini disponsori oleh Haven Life.

Ada kemungkinan besar Anda memiliki keluarga atau teman yang telah hidup hingga usia 90-an. Atau bahkan mungkin beberapa hingga berusia 100 tahun atau lebih!

Administrasi Jaminan Sosial melaporkan bahwa sekitar satu dari tiga orang berusia 65 tahun saat ini akan hidup setidaknya hingga 90 tahun.

Pada tahun 2020, diperkirakan ada 92.000 centenarian 1 (usia 100 atau lebih) di AS. Dan mungkin ada lebih dari setengah juta orang berusia 100 tahun atau lebih pada tahun 2060.

Sebagian berkat kemajuan dalam perawatan medis dan membuat perubahan positif pada gaya hidup mereka, semakin banyak Baby Boomers yang akan pensiun setidaknya selama mereka bekerja.

Namun itu tidak berarti mereka semua menghabiskan "tahun-tahun emas" mereka dengan bepergian, bermain golf, atau bersantai di pantai.

Beritanya tidak semuanya baik jika Anda atau orang tua yang sudah lanjut usia adalah anggota dari generasi ini.

Sementara harapan hidup meningkat, tidak ada kekurangan berita utama yang menyatakan bahwa orang belum cukup menabung untuk menutupi dua puluh atau tiga puluh (bahkan empat puluh atau lebih!) tahun pengeluaran di masa pensiun.

Saat Anda menggabungkan peningkatan umur panjang dengan pengurangan tabungan pensiun 2 , menghilangnya pensiun perusahaan 3 , kemungkinan pengurangan manfaat Jaminan Sosial 4 , dan meningkatnya biaya perawatan kesehatan 5 , Anda menyadari tantangan keuangan dari banyak orang Amerika yang menua.

Itulah mengapa penting untuk berpikir jangka panjang.

Anda perlu membuat “gaji” pensiun dengan aliran pendapatan yang dijamin untuk menutupi pengeluaran Anda selama sisa hidup Anda.

AgeUp adalah produk pertama dari jenisnya yang dirancang untuk membantu menutup kesenjangan keuangan bagi banyak orang yang akan menghabiskan dekade di pensiun.

Teruslah membaca untuk mempelajari lebih lanjut tentang AgeUp dan mengapa membeli produk ini untuk meningkatkan arus kas mungkin merupakan langkah cerdas untuk masa depan keuangan Anda atau orang yang Anda cintai.

Memperkenalkan AgeUp

AgeUp adalah anuitas umur panjang (atau pendapatan yang ditangguhkan) inovatif yang diterbitkan oleh MassMutual dan dijual oleh Agen Asuransi Jiwa Haven. Anuitas adalah kontrak asuransi yang menghasilkan pembayaran pendapatan reguler. Beberapa menggambarkan anuitas sebagai pensiun yang dapat Anda beli.

Berniat membantu anak-anak dewasa membeli produk keuangan yang terjangkau untuk mendukung orang tua atau orang terkasih yang hidup hingga usia 90-an, AgeUp diluncurkan pada akhir 2019.

AgeUp versi pembelian mandiri baru diluncurkan pada tahun 2020 untuk membantu mereka yang berusia 50-75 tahun saat mereka membuat rencana keuangan untuk masa depan mereka sendiri.

Cara Kerja Anuitas AgeUp

Pembayaran bulanan ke AgeUp mulai dari hanya $25 dan membeli sejumlah pendapatan bulanan seumur hidup, dimulai saat penerima mencapai usia pembayaran yang dipilih antara 91-100.

Tidak seperti AgeUp, sebagian besar anuitas umur panjang (terkadang disebut asuransi umur panjang) hanya dapat ditangguhkan hingga usia 85 tahun dan memerlukan pembayaran sekaligus dalam jumlah besar.

AgeUp juga tidak memerlukan pemeriksaan fisik atau informasi kesehatan. Dan manfaat tidak memiliki batasan, sehingga penerima memiliki kendali penuh atas cara mereka menggunakan uang ini.

Jika Anda khawatir Anda akan membayar lebih dari yang Anda (atau orang yang Anda cintai) akan bayar, penting untuk mencoba kalkulator AgeUp untuk memahami pembayaran manfaat bulanan berdasarkan kontribusi Anda dan opsi yang dipilih.

Untuk mengurangi risiko keuangan, Anda dapat memilih untuk mengembalikan semua premi kepada penerima jika penerima tidak mencapai usia pembayaran. Meskipun hal ini mengurangi jumlah manfaat bulanan yang dibayarkan kepada penerima, hal ini menjamin pengembalian premi yang dibayarkan.

Ada juga Jaminan Pengembalian Uang Tunai jika penerima meninggal setelah pembayaran dimulai. AgeUp menentukan perbedaan antara premi yang dibayarkan dan pembayaran yang diterima dan membayar selisihnya kepada pembeli atau penerima manfaat.

AgeUp adalah cara yang fleksibel dan terjangkau untuk menjamin sepotong penghasilan bagi Anda atau orang yang Anda cintai di tahun-tahun berikutnya.

Dapatkan Perkiraan

Hanya perlu beberapa menit untuk melihat perkiraan pembayaran bulanan untuk anuitas umur panjang AgeUp.

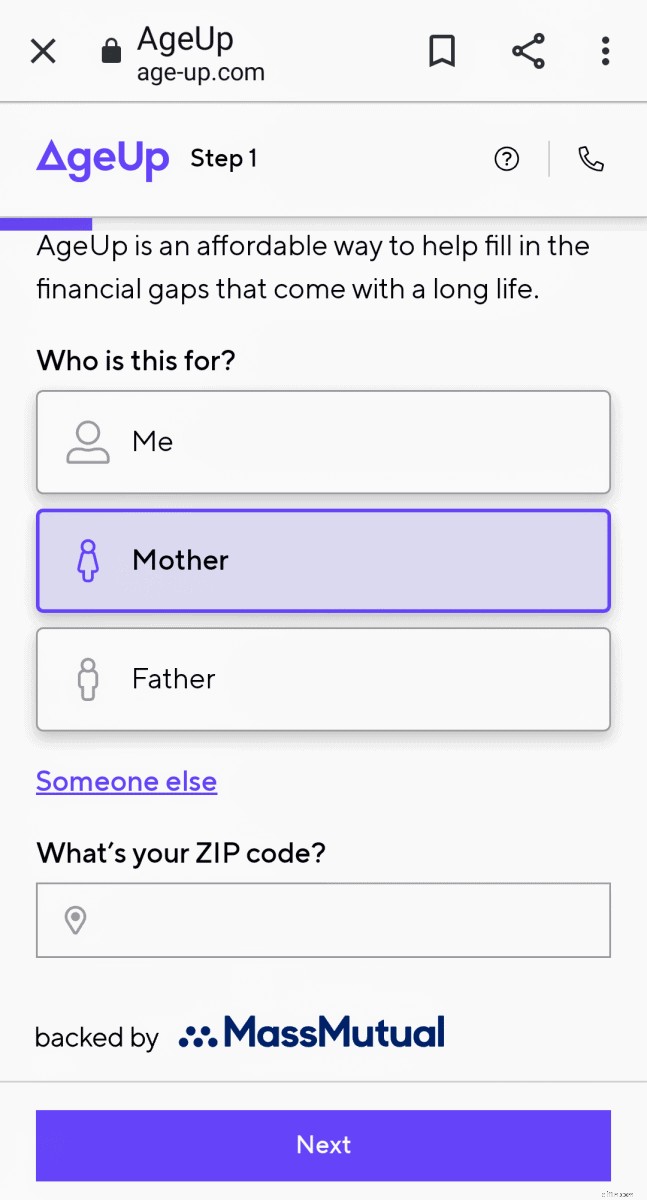

Agar memenuhi syarat untuk membeli anuitas, penerima (Anda atau orang yang dicintai) harus berusia antara 50-75 tahun dan tinggal di salah satu dari 44 negara bagian tempat AgeUp tersedia.

Dalam Langkah 1 , Anda akan memilih untuk siapa Anda mendapatkan perkiraan, diri sendiri atau orang yang Anda cintai, dan masukkan kode pos Anda untuk mengonfirmasi kelayakan.

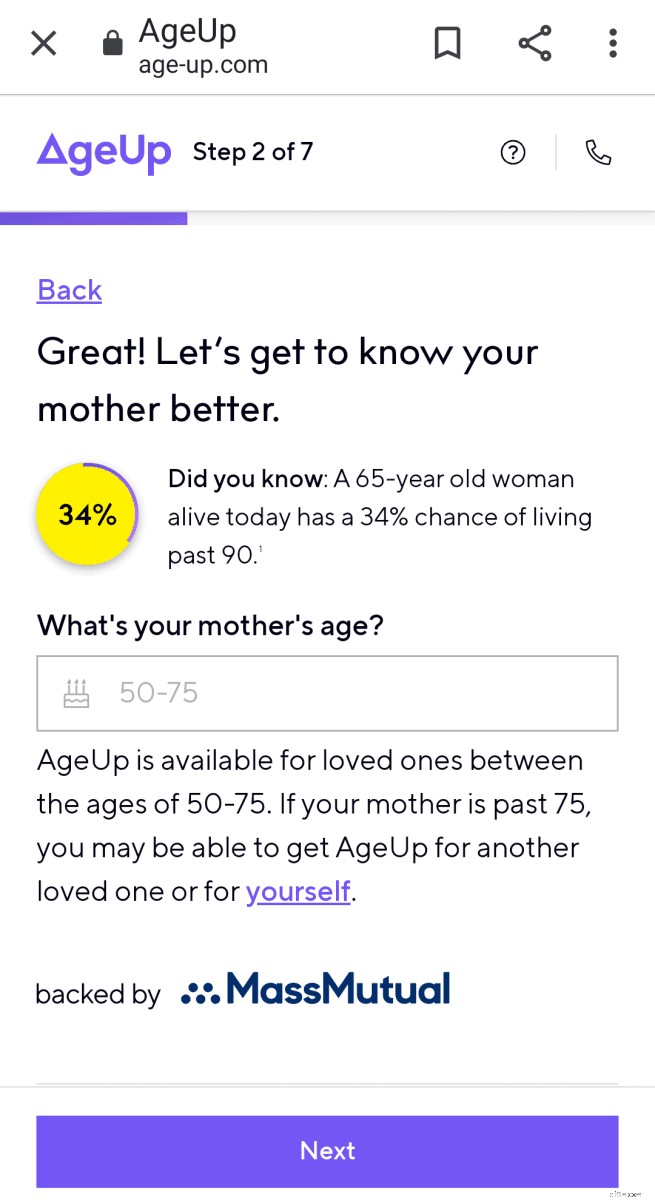

Di Langkah 2 , Anda selanjutnya akan memilih untuk siapa perkiraan itu, dan memasukkan usia orang tersebut.

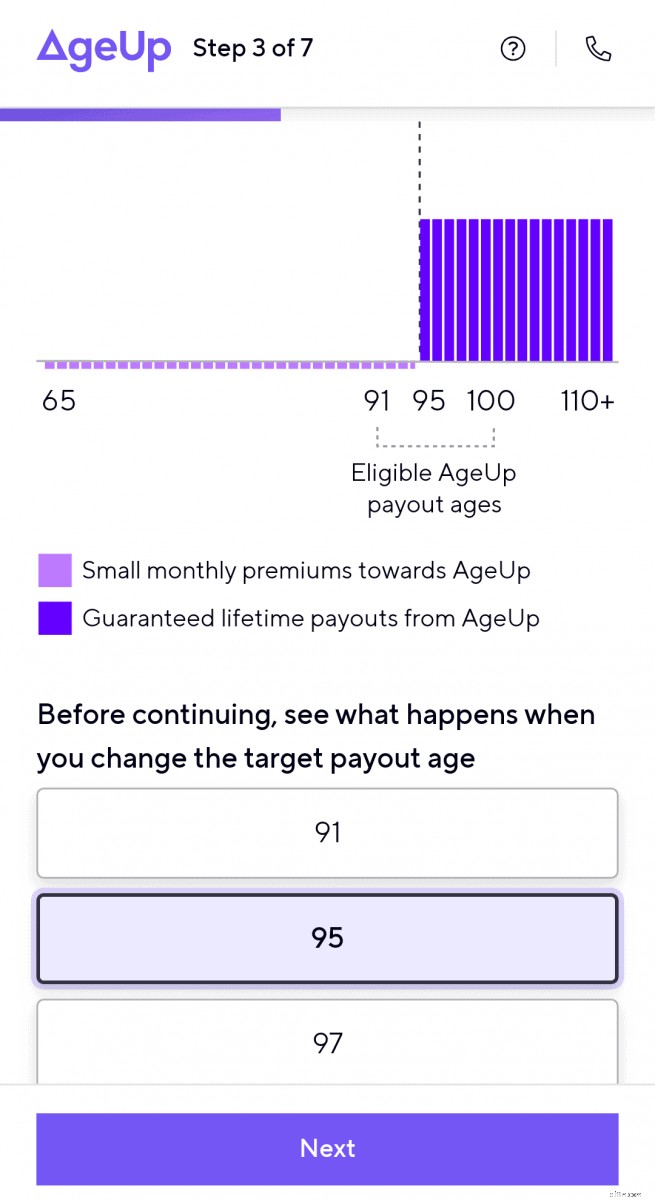

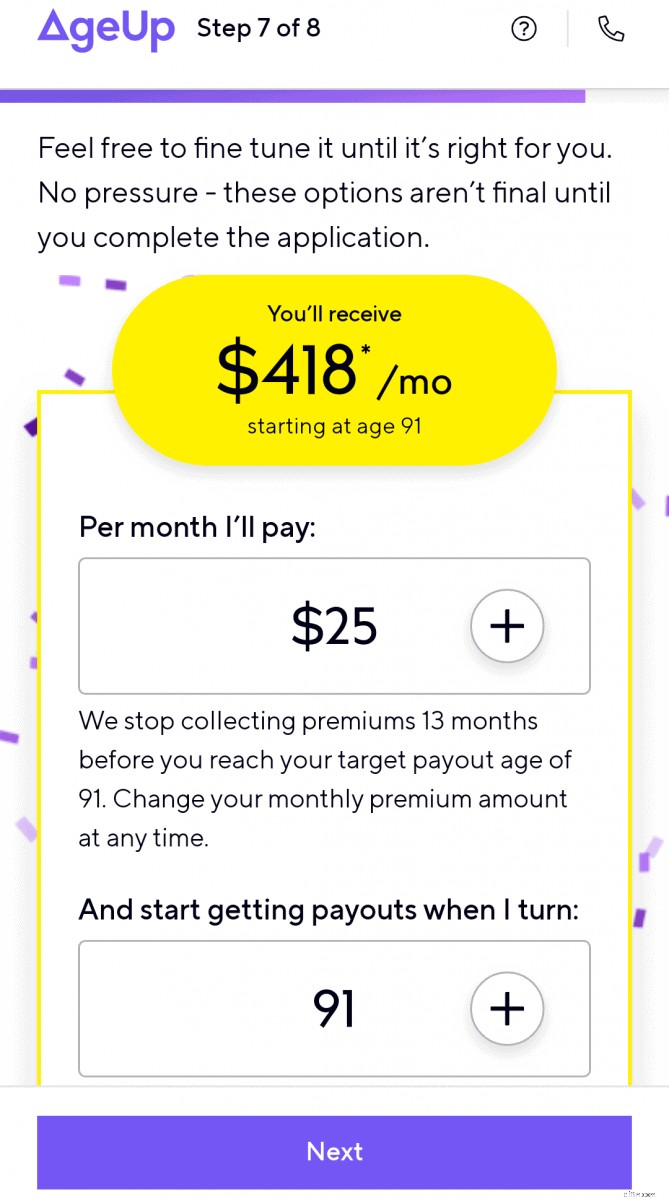

Langkah 3 menggambarkan bagaimana manfaat bulanan berubah saat Anda mengubah target usia pembayaran.

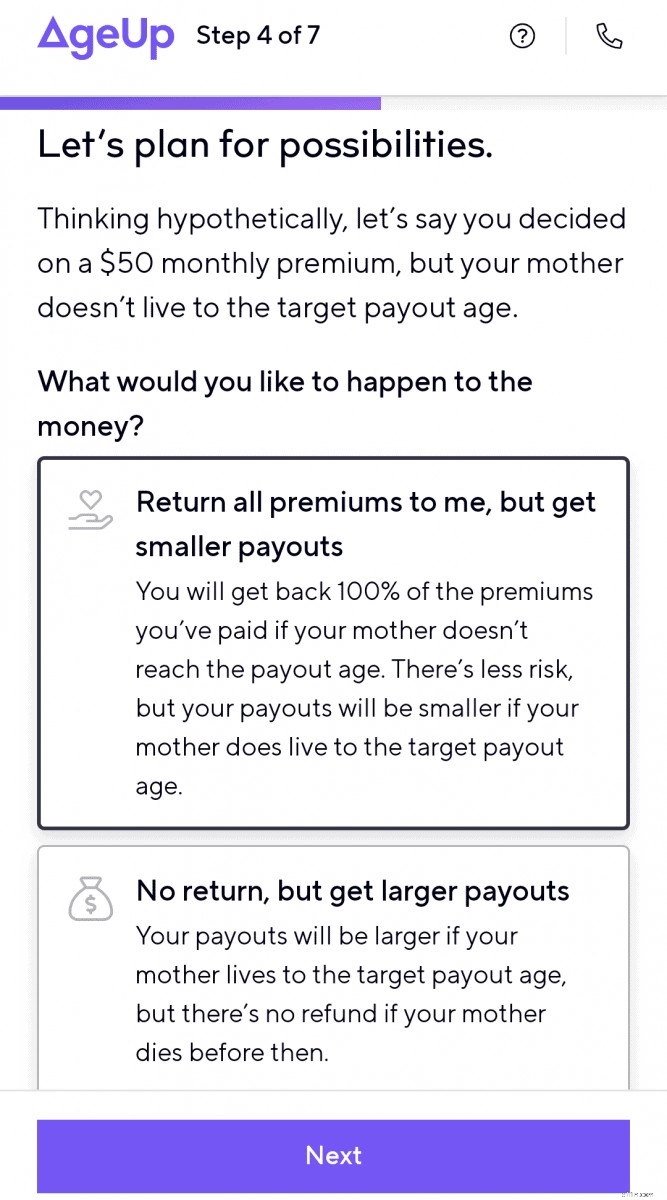

Anda akan merencanakan kemungkinan penerima anuitas tidak hidup sampai usia target di Langkah 4 .

Anda juga dapat memperkirakan pengembalian semua premi yang dibayarkan kepada pembayar (pembayaran bulanan lebih kecil) atau melihat seberapa besar pembayaran bulanan jika tidak ada premi yang dikembalikan.

Anda akan memasukkan nama depan dan alamat email Anda di Langkah 5 .

Anda kemudian menerima perhitungan perkiraan pertama Anda. Dari sana, Anda dapat menyesuaikan pembayaran bulanan dan usia pembayaran untuk memvisualisasikan dampaknya terhadap manfaat bulanan penerima.

Secara umum, Anda akan mendapatkan pembayaran manfaat aliran pendapatan bulanan yang lebih tinggi:

- semakin lama Anda membayar premi

- jika Anda membayar premi bulanan yang lebih tinggi

- ketika Anda memperpanjang usia target pembayaran

- jika Anda memilih untuk tidak mengembalikan premi jika penerima meninggal sebelum pembayaran

Selengkapnya tentang AgeUp

Situs web AgeUp lengkap dan menyediakan petunjuk dan informasi yang mudah diikuti pelanggan tentang produk keuangan baru ini. Ini juga menunjukkan perbandingan AgeUp dengan anuitas umur panjang tradisional.

Ada halaman terpisah di situs web yang menjelaskan cara kerja AgeUp jika Anda membeli anuitas untuk diri sendiri atau jika minat Anda adalah membeli anuitas untuk anggota keluarga yang menua.

Jika Anda memiliki pertanyaan dan ingin mempelajari lebih lanjut tentang AgeUp, Anda dapat mengakses halaman FAQ mereka, memulai obrolan online, mengirim email, atau menjadwalkan panggilan telepon dengan anggota tim dari AgeUp.

Mereka juga memiliki cuplikan produk AgeUp menyeluruh yang dapat Anda unduh sebagai dokumen pdf.

Pro &Kontra Anuitas AgeUp

Berikut adalah beberapa manfaat menambahkan anuitas AgeUp ke rencana keuangan Anda:

- Premi yang terjangkau mulai dari $25/bulan (tidak ada pembayaran sekaligus dalam jumlah besar seperti anuitas lainnya)

- Fleksibilitas untuk menambah, mengurangi, atau menjeda pembayaran premi bulanan

- Tidak ada batasan tentang cara Anda membelanjakan pembayaran

- Dapat dibeli untuk diri sendiri atau orang tersayang

- Tidak ada pemeriksaan medis, asuransi kesehatan, atau pertanyaan terkait kesehatan lainnya yang diperlukan untuk memenuhi syarat

- Manfaat kematian opsional

- Penghasilan dijamin seumur hidup

- Perlindungan terhadap risiko investasi dan risiko umur panjang (lebih lama dari tabungan Anda)

- Jaminan Pengembalian Uang Tunai saat usia pembayaran target tercapai

Beberapa kelemahan anuitas AgeUp meliputi:

- Anda, orang tua atau orang yang Anda cintai harus berusia antara 50-75

- Saat ini hanya tersedia untuk penduduk di 44 negara bagian

- Tidak likuid seperti saham atau rekening tabungan bank

- Anda tidak dapat menguangkan produk ini (tidak ada nilai tunai yang ditentukan)

- Perubahan pada siapa saja yang dicakup oleh AgeUp, target usia pembayaran, dan pilihan untuk opsi “kematian sebelum usia pembayaran” tidak diizinkan setelah pembelian

Apakah Ada Pilihan Lain?

Ada beberapa opsi lain untuk membantu Anda menghemat uang untuk tahun-tahun mendatang Anda atau kerabat Anda yang sudah lanjut usia.

Anda dapat memasukkan uang ke dalam tabungan hasil tinggi atau rekening pasar uang . Ini adalah opsi berisiko rendah yang memberi Anda fleksibilitas. Tapi itu tidak menawarkan pendapatan seumur hidup yang dijamin bagi penerimanya.

Sertifikat Deposit (CD) adalah kendaraan tabungan konservatif lainnya tetapi memiliki sedikit fleksibilitas. Meskipun Anda dijamin dengan jumlah pokok yang Anda setorkan, tidak ada opsi pendapatan seumur hidup.

Saham dan reksa dana memberikan kesempatan terbaik Anda untuk menumbuhkan uang Anda, tetapi mereka juga datang dengan lebih banyak risiko finansial jika Anda membutuhkan uang selama penurunan pasar. Berinvestasi di pasar saham juga tidak memberikan jaminan pendapatan seumur hidup bagi investor.

Wanita, Pensiun, dan Uang

Wanita memiliki tantangan unik dalam hal perencanaan pendapatan pensiun. Harapan hidup yang lebih lama berarti wanita perlu merencanakan bagaimana mendanai lebih banyak tahun biaya pensiun.

- Situasi keuangan wanita di masa pensiun sering kali dipengaruhi secara negatif oleh upah 6 dan kesenjangan investasi 7 .

- Rata-rata, perempuan juga mengumpulkan manfaat Jaminan Sosial yang lebih rendah 8 daripada pria.

- Anak perempuan juga merupakan mayoritas pengasuh lansia yang tidak dibayar 9 untuk orang tua mereka.

Inilah semua alasan mengapa wanita berisiko lebih tinggi kehabisan uang saat pensiun.

Wanita perlu mengendalikan keuangan mereka, menentukan aliran pendapatan, dan merencanakan “gaji” pensiun untuk menutupi pengeluaran seumur hidup mereka.

Kalkulator Umur Panjang:

- Ilustrator Umur Panjang Aktuaris

- Kalkulator Harapan Hidup

Pemikiran Akhir tentang Anuitas AgeUp

Banyak yang harus Anda pertimbangkan saat merencanakan jangka panjang dan membuat keputusan keuangan tentang pensiun.

Anuitas tidak masuk akal untuk semua orang.

Anda mungkin tidak memerlukannya jika biaya pensiun tetap atau perawatan jangka panjang Anda ditutupi dengan dana yang dilindungi atau dijamin lainnya. Atau jika saldo rekening pensiun Anda cukup besar untuk memungkinkan penarikan uang secara aman guna meningkatkan arus kas dan kesenjangan dana dalam membayar pengeluaran penting.

Namun, jika Anda khawatir Anda atau orang yang Anda cintai mungkin kehabisan uang jika Anda hidup lebih dari 90 tahun, anuitas yang ditangguhkan AgeUp mungkin merupakan pilihan yang baik untuk ditambahkan ke rencana keuangan Anda untuk menjamin aliran pendapatan.

Membayar premi bulanan yang kecil dalam jangka waktu yang lama dapat menjadi langkah finansial yang cerdas untuk meningkatkan arus kas bagi mereka yang sehat dan memiliki sumber daya pensiun yang terbatas.

Mulai perkiraan Anda di sini.

-

6 Hal Yang Harus Dilakukan Sekarang Jika Anda Tidak Memiliki Tabungan

Jika Anda tidak memiliki tabungan, hidup bisa menjadi stres. Ketika Anda memiliki keadaan darurat keuangan, dan pikiran pertama Anda adalah Saya tidak punya tabungan , itu bisa menjadi momen yang

-

3 Tujuan Keuangan yang Ingin Saya Capai di Usia 40

Mencapainya dapat membantu menyiapkan saya untuk masa depan yang aman. Poin penting Usia 40 tahun adalah pencapaian besar dalam hidup. Menetapkan tujuan keuangan yang harus dicapai sebelum usia 40

pensiun

- 4 tonggak keuangan yang harus Anda capai sebelum pensiun

- Perencanaan Pensiun Tidak Berhenti Saat Anda Pensiun

- Manajemen Keuangan &Investasi:Mengapa Anda Membutuhkannya

- Investasi Keuangan Mana yang Tepat Untuk Anda?

- Resensi buku:Anda Membutuhkan Anggaran

- Apa yang Diharapkan Dari Ulasan Portofolio

- Kalkulator Keuangan Pribadi Terbaik Kami Untuk Membantu Anda Mencapai Tujuan Keuangan Anda

- 4 Pokok Keuangan Freelance yang Anda Butuhkan Dalam Bisnis Anda

-

Untuk Tetap di Jalur Keuangan,

Untuk Tetap di Jalur Keuangan, Lakukan Tinjauan Penghasilan Tahunan Foto:Images_of_Money Anda mungkin memiliki ide bagus tentang berapa banyak uang yang Anda hasilkan, mungkin sampai ke dolar yang tepat di setiap gaji. Di mata pi...

-

Mendefinisikan Pensiun:Apa Artinya Bagi Anda

Mendefinisikan Pensiun:Apa Artinya Bagi Anda Kadang-kadang dijuluki tsunami abu-abu, ada gelombang besar baby boomer menuju masa pensiun. Hampir 10, 000 warga AS sekarang pensiun setiap hari. Pada tahun 2030, semua boomer akan minimal 65 . D...