Pelatih Pensiun Digital Gratis Bertujuan untuk Menghilangkan Kegelisahan dari Perencanaan Pensiun

Jika Anda seperti saya, Anda takut memikirkan perencanaan pensiun. Tetapi situs web baru dari dua organisasi nirlaba, AARP dan Dewan Iklan, menggabungkan "pelatih pensiun digital" yang membantu Anda memulai dengan rasa sakit yang minimal.

Itu mengatakan banyak. Menurut survei yang dilakukan oleh AARP dan Dewan Iklan, 45 persen orang Amerika berpenghasilan menengah antara 40 dan 59 tahun mengatakan mereka lebih suka mengunjungi dokter gigi daripada bertemu dengan penasihat keuangan. Survei yang sama menemukan bahwa 49 persen orang dalam kelompok usia tersebut tidak yakin tentang perencanaan pensiun.

Untuk memastikan, ada banyak kendala untuk menabung, termasuk anggaran yang ketat dan kurangnya kepercayaan finansial. Namun sebagian besar dari 40 hingga 59 tahun yang disurvei telah menghadapi tantangan keuangan yang signifikan dalam hidup mereka, termasuk membeli mobil atau rumah, atau melunasi pinjaman mahasiswa atau hipotek. Lebih dari separuh telah menggunakan strategi penghematan uang seperti pemotongan kupon dan belanja perbandingan.

Dengan mengingat data tersebut, AARP dan Dewan Iklan membuat AceYourRetirement.org, situs web gratis yang menghilangkan banyak kerumitan dan stres dari tabungan pensiun. Di sana juga Anda akan bertemu dengan chatbot bernama Avo, pelatih pensiun digital situs. Tapi kenapa chatbot?

"Orang-orang sudah merasa kewalahan atau stres ketika memikirkan tabungan pensiun mereka, " kata Mary Liz Burns, Direktur Strategi Ketahanan Keuangan di AARP, "dan kami ingin menciptakan pengalaman yang memberdayakan untuk membantu orang mencapai tujuan — mereka bisa melakukan hal ini! AceYourRetirement.org dan pelatih digital kami yang ramah, Avo menyenangkan dan dapat diakses oleh semua orang, dan tidak ada penghakiman. Saat Anda menggunakan situs, Anda merasa seperti sedang berkirim pesan dengan seorang teman."

Inilah yang saya temukan ketika saya berkunjung.

Itu tidak terlihat seperti situs web perencanaan pensiun lainnya

Berikut screenshot kunjungan saya.

Ini lebih mirip antarmuka pada aplikasi obrolan atau SMS ponsel cerdas daripada alat akuntansi. Tidak ada kolom formulir untuk diisi dengan informasi identitas pribadi, atau spreadsheet untuk diunduh dan disimpan. Tidak ada iklan yang menampilkan produk tabungan pensiun (dibuat oleh organisasi nirlaba, Lagipula).

Setelah Anda mengklik beberapa layar pengantar, chatbot tersenyum bernama Avo berkedip pada Anda dan mulai mengajukan pertanyaan. Avo adalah "pelatih pensiun digital" yang membuat seluruh proses terasa ramah dan mendukung. Anda menjawab pertanyaannya dengan mengetikkan beberapa kata di jendela obrolan atau dengan memilih "ya" atau "tidak" dengan tombol geser.

Itu tidak meminta Anda untuk banyak detail keuangan

Avo menanyakan umurmu, ketika Anda berencana untuk pensiun, apakah Anda berencana untuk bekerja paruh waktu setelah Anda melakukannya, dan jika Anda memiliki anak. Hanya satu pertanyaan yang sulit — persentase pendapatan yang sudah Anda sisihkan untuk pensiun, jadi Anda mungkin ingin mengatasinya sebelum memulai.

Setelah setengah lusin pertanyaan serupa, itu kembali dengan beberapa saran. Kuesioner itu jauh lebih pendek dari yang saya harapkan.

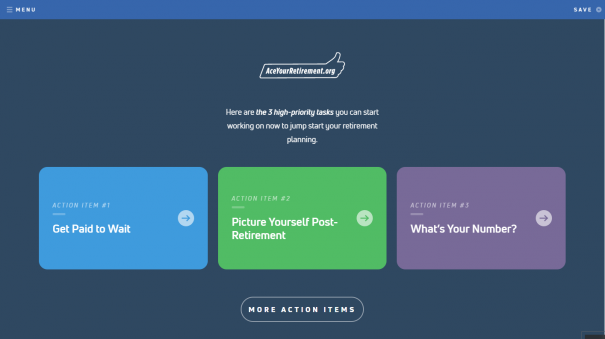

Ini memberi Anda tiga item tindakan saat Anda selesai

Milik saya adalah:

- Dapatkan bayaran untuk menunggu.

- Bayangkan diri Anda setelah pensiun.

- Berapa nomormu?

Dengan item tindakan, situs web menjatuhkan chatbot dan turun ke paku payung kuningan.

"Dapatkan bayaran untuk menunggu" menyarankan saya untuk menunda mengambil Jamsostek untuk memaksimalkan pembayaran bulanan saya. Itu juga mengarahkan saya ke alat tambahan di mana saya dapat mempelajari usia pensiun penuh saya (menurut Administrasi Jaminan Sosial), dan berapa banyak yang dapat saya harapkan setelah saya mengambil Jaminan Sosial.

Membaca ini sedikit lebih terlibat daripada menjawab pertanyaan chatbot, tapi jujur, masih hanya membutuhkan waktu maksimal 20 menit. Dua item tindakan lainnya lebih detail dan membutuhkan lebih banyak waktu — dan detail keuangan — sebelum saya dapat memeriksanya dari daftar tugas saya.

Ini adalah wajah imut di atas banyak kedalaman perencanaan pensiun

Menggali dua item tindakan lainnya berarti meninjau tabungan dan pengeluaran saya saat ini untuk memperkirakan kebutuhan pasca-pensiun saya dan menghitung berapa banyak yang harus saya hemat untuk sampai ke sana. Ini adalah perhitungan akrab yang ditemukan di situs web perencanaan pensiun di internet.

Disajikan di sini sebagai serangkaian tugas langkah demi langkah, jalan di depan tampaknya sedikit kurang menakutkan. Itu tidak berarti jumlah yang saya butuhkan untuk menabung tidak menakutkan — memang! — tetapi dengan bantuan situs web, setidaknya saya memiliki nomor untuk dituju.

Situs web menempatkan saya di jalan yang benar, tapi aku harus mengikutinya

Dengan tujuan tabungan di tangan, Saya memiliki gambaran tentang ruang lingkup tantangan ke depan, tapi saya masih punya banyak pekerjaan yang harus dilakukan. Saya perlu menambah tabungan saya untuk mencapai angka itu, dan ada lebih dari itu daripada menjawab pertanyaan dalam obrolan dan mengisi bidang kalkulator. Saya harus memilih kendaraan tabungan yang tepat, memprioritaskan beberapa pengeluaran, dan menghapus hutang kartu kredit sekali dan untuk semua.

Sumber daya yang disertakan dalam item tindakan menawarkan detail tambahan tentang cara menyelesaikan beberapa tugas penting ini. Masih banyak pekerjaan, tetapi setidaknya dengan bimbingan yang diberikan, saya sekarang lebih percaya diri karena saya tahu harus mulai dari mana.

Akankah Avo menjadi penasihat keuangan di masa depan?

Ada banyak obrolan di kalangan keuangan pribadi tentang menggunakan "dorongan" perilaku untuk membantu orang menjadi lebih baik dalam pengelolaan uang, termasuk perencanaan pensiun. Aplikasi keuangan pribadi populer seperti Mint dan Personal Capital membuat tugas lebih mudah dengan menghilangkan banyak kebosanan melalui otomatisasi, dan mereka membuatnya lebih menyenangkan dengan antarmuka yang ramah pengguna.

Di tempat lain, ahli keuangan sering mendorong kita untuk mengotomatisasi tabungan melalui setoran langsung dari gaji kita, dan telah terjadi pergeseran ke arah membuat potongan 401(k) "memilih tidak ikut" daripada "memilih ikut". Ketika pemotongan dilakukan secara default, kami jauh lebih mungkin untuk mengambil keuntungan dari mereka.

Sekarang, Avo melakukan pekerjaan yang baik membantu penabung yang enggan mengatasi penolakan dini terhadap perencanaan pensiun. Mungkin suatu hari, Avo akan bekerja sama dengan penasihat robot keuangan yang terkait dengan akun investasi kami untuk memberi kami perencanaan keuangan yang lebih mendalam.

Untuk sekarang, coba Avo dan lihat apakah Anda tidak merasa lebih percaya diri tentang perencanaan pensiun, juga.

-

Panduan Anda untuk Perencanaan Pensiun

Banyak klien kami ingin tahu tentang perencanaan pensiun. Mereka ingin memulai, dan mereka ingin tahu bahwa mereka akan merasa nyaman di tahun-tahun emas mereka. Jika Anda berada di kapal yang sama,

-

Perencanaan Biaya Medis di Masa Pensiun

Jika Anda berpikir tentang pensiun, Anda juga harus memikirkan biaya perawatan kesehatan selama masa pensiun. Sebagian besar ahli memperkirakan bahwa pengeluaran rata-rata seumur hidup untuk pasangan

pensiun

- Perencanaan Pensiun

- Perangkat Lunak Perencanaan Pensiun:Apa yang Dapat Dilakukannya untuk Anda?

- Perencanaan Keuangan Pensiun Dini

- Gunakan Kontribusi Catch-Up untuk Mengisi Pensiun Anda

- Pengantar Perangkat Lunak untuk Perencanaan Pensiun

- 3 Kesalahan Menggunakan Perangkat Lunak Perencanaan Pensiun

- Perencanaan Pendapatan Pensiun:Anuitas,

- Panduan perencanaan pensiun gratis dari Vanguard

-

Sangat Sederhana:6 Langkah Menuju Pensiun Yang Stabil

Sangat Sederhana:6 Langkah Menuju Pensiun Yang Stabil Jika Anda baru mengenal keuangan pribadi, Anda mungkin berpikir bahwa mencapai masa pensiun adalah seperti mencapai tempat mistis seperti Hogwarts. Dalam kedua kasus, proses yang diperlukan untuk masu...

-

6 Pekerjaan Pensiun yang Hebat

6 Pekerjaan Pensiun yang Hebat Dengan biaya hidup yang selalu meningkat, pensiunan mencari cara kreatif untuk menambah penghasilan mereka. Dan bagi mereka yang hidup dengan pendapatan tetap, menemukan pekerjaan paruh waktu bisa jad...